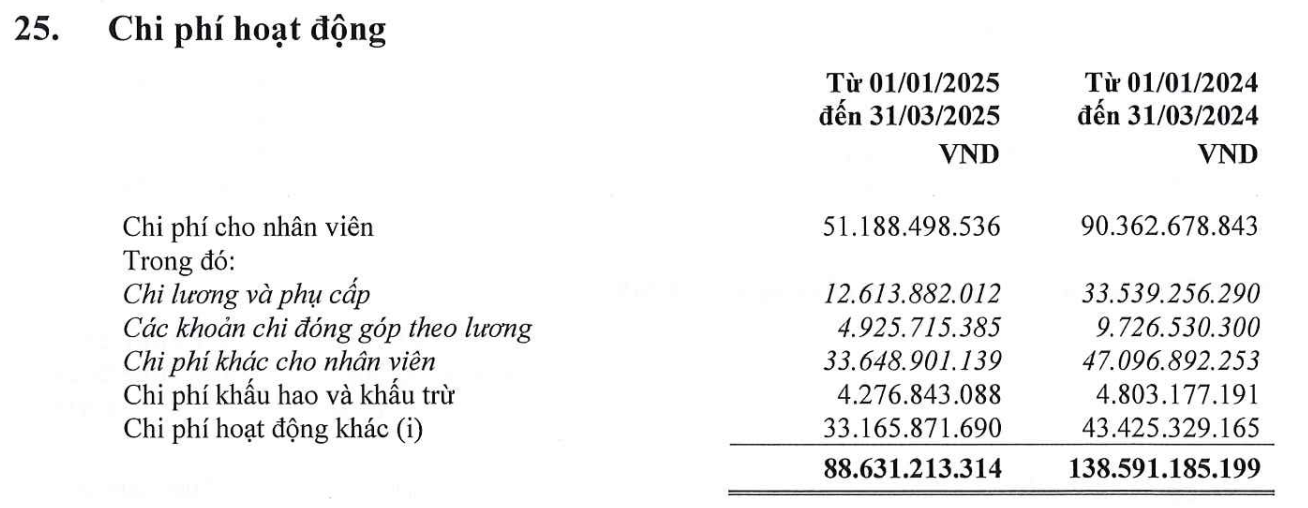

Theo báo cáo tài chính quý I/2025 của Công ty Tài chính Cổ phần Tín Việt (VietCredit, UPCoM: TIN), doanh nghiệp này đã có đợt tái cấu trúc mạnh mẽ trong năm 2024 với viêc cắt giảm phần lớn nhân sự trong công ty, đi kèm với đó là những sự thay đổi lớn trong chi phí vận hành doanh nghiệp.

Cụ thể, tại thời điểm ngày 31/3/2024, VietCredit ghi nhận có 1.327 nhân viên với tổng chi phí cho nhân sự trong kỳ đạt 90,36 tỷ đồng. Như vậy, bình quân mỗi nhân viên trong quý I/2024 nhận được khoảng 68,1 triệu đồng, tương ứng mỗi tháng nhận trung bình khoảng 22,7 triệu đồng.

Tuy nhiên, đến cuối quý I/2025, số lượng nhân viên của công ty giảm sâu xuống chỉ còn 267 người, theo đó tổng chi phí nhân sự đã giảm mạnh xuống chỉ còn 51,19 tỷ đồng. Tính ra, thu nhập bình quân mỗi nhân viên trong kỳ này lên tới khoảng 191,7 triệu đồng, tăng gần gấp 3 lần so với cùng kỳ năm trước, tương ứng thu nhập bình quân của nhân viên VietCredit đạt 63,9 triệu đồng.

Chi tiết hơn, khoản chi cho lương và phụ cấp trong quý I/2025 là 12,61 tỷ đồng, chia bình quân cho mỗi nhân viên đạt khoảng 47,2 triệu đồng, trong khi cùng kỳ năm trước con số này chỉ khoảng 25,3 triệu đồng. Đáng chú ý hơn cả là chi phí “khác cho nhân viên” lên tới 33,65 tỷ đồng, tương đương mỗi người nhận khoảng 126 triệu đồng – một con số vượt trội so với mức 35,5 triệu đồng/người của quý I/2024.

Với mức thu nhập nói trên, công ty tài chính này đã bỏ xa mức thu nhập bình quân của nhân sự nhiều ngân hàng. Cụ thể, trong năm 2024, trong số các ngân hàng công bố khoản chi lương cho nhân sự, Techcombank giữ vị trí quán quân với mức thu nhập bình quân cũng chỉ đạt 48 triệu đồng/người/tháng. Hay trong nhóm Big4, tại Vietcombank, bình quân mỗi nhân viên được ngân hàng này được chi hơn 42 triệu đồng/người/tháng, trong khi đó ở VietinBank là khoảng 45 triệu đồng/người/tháng, BIDV là 44,7 triệu đồng/người/tháng.

Nói thêm về chi phí vận dành tại VietCredit, với việc cắt giảm lượng lớn nhân sự, chuyển dịch từ mô hình bán hàng truyền thống sang mô hình số hóa hoàn toàn, chi phí hoạt động của doanh nghiệp đã giảm mạnh xuống còn 88,6 tỷ đồng, giảm 56% so với cùng kỳ.

Trong khi đó, nguồn thu nhập cốt lõi là thu nhập lãi thuần vẫn tăng tăng vọt lên 411,6 tỷ đồng, gần gấp đôi so với mức 205,7 tỷ đồng ở cùng kỳ năm trước.

Dù vậy, với việc chuyển sang mô hình kinh doanh số, Vietcredit ghi nhận lỗ 75,4 tỷ đồng từ hoạt động dịch vụ, trong khi cùng kỳ năm trước vẫn có lãi 64,3 tỷ đồng. Lãi thuần từ hoạt động khác cũng sụt giảm mạnh từ 86,1 tỷ đồng xuống chỉ còn 374 triệu đồng. Nguyên nhân chủ yếu đến từ việc dừng triển khai các sản phẩm cho vay truyền thống, kéo theo doanh thu từ phí dịch vụ giảm, trong khi chi phí dịch vụ cho các sản phẩm cho vay số tăng nhanh.

Sau cùng, công ty vẫn ghi nhận kết quả đầy tích cực với lợi nhuận sau thuế đạt 75,8 tỷ đồng, gấp gần 11 lần so với cùng kỳ năm trước sau khi đã trích lập dự phòng.

Cho vay với lãi suất vượt ngưỡng chịu đựng…

Hoạt động trong lĩnh vực cấp tín dụng tiêu dùng, đặc biệt là các sản phẩm vay tiền mặt qua thẻ tín dụng nội địa do công ty phát hành, VietCredit đang là một trong số các doanh nghiệp hoạt động trong những ngành “hot trend” những năm gần đây, khi tiềm năng của thị trường khá dồi dào, là kênh dẫn vốn tiêu dùng quan trọng phục vụ phân khúc khách hàng rất rộng lớn, chủ yếu là người thu nhập trung bình và thấp, không có tài sản đảm bảo. Họ đóng vai trò giúp đem tín dụng chính thức đến với người dân không đủ điều kiện vay ngân hàng, góp phần đẩy lùi tín dụng đen.

Do đặc thù cho vay tín chấp (không tài sản đảm bảo) và phục vụ nhóm khách hàng rủi ro cao, lãi suất vay tiêu dùng tại Việt Nam ở mức khá cao so với các loại hình tín dụng khác. Trên website của VietCredit, mặc dù đưa ra giới thiệu lãi suất ưu đãi hết sức hấp dẫn khi được nhận 0% lãi suất trong 7 ngày đầu, tuy nhiên khi tìm hiểu cụ thể mức lãi suất của công ty lại cho thấy bức tranh rất khác. Theo biểu lãi suất do VietCredit công bố, mức lãi suất thực tế cho sản phẩm thẻ tín dụng nội địa có thể lên tới 57%/năm – một con số gây bất ngờ với nhiều khách hàng, ngoài sức chịu đựng với nhiều người nếu duy trì khoản vay trong thời gian dài.

.png)

Lãi suất cao nhất 57%/năm được áp dụng với nhóm khách hàng có thu nhập từ lương – vốn là nhóm được coi là ổn định nhất. Với nhóm khách hàng là sinh viên, mức lãi suất dao động từ 27,99% đến 43,2%/năm. Những người thuộc nhóm cá nhân mua nhà có lãi suất từ 38% đến 40%, trong khi nông dân – nhóm dễ bị tổn thương nhất về tài chính – lại phải đối mặt với mức lãi suất từ 39% đến 45%/năm.

Đáng chú ý, chỉ có nhóm khách hàng là cán bộ, nhân viên nội bộ VietCredit mới được hưởng lãi suất “ưu đãi” đáng kể, dao động từ 11% đến 15%/năm. Sự khác biệt này cho thấy VietCredit đang định hình mức rủi ro rất cao cho các nhóm khách hàng phổ thông bên ngoài, đặc biệt là những người thiếu thông tin tài chính hoặc không đủ điều kiện tiếp cận với các khoản vay ngân hàng chính thống.

Việc niêm yết mức lãi suất cao như vậy, dù phù hợp với đặc điểm rủi ro của ngành tín dụng tiêu dùng, lại đặt ra câu hỏi về khả năng chi trả và áp lực tài chính đối với người vay.

Hiện VietCredit vẫn duy trì chính sách “ưu đãi 0% lãi suất trong 7 ngày”, song chỉ áp dụng cho các khoản chi tiêu mới trong thời gian ngắn, và không có giá trị nếu người vay không thanh toán đầy đủ đúng hạn sau thời gian ưu đãi, điều này sẽ tiềm ẩn rất nhiều hệ lụy đối với người vay không thể thanh toán đúng hạn.

Nguồn: https://kinhtechungkhoan.vn/cho-vay-voi-lai-suat-len-toi-57-nam-vietcredit-chi-luong-nhan-vien-bo-xa-nhieu-ngan-hang-1378427.html