Công ty CP Cơ khí và Khoáng sản Hà Giang (UPCoM: HGM) vừa khiến thị trường dậy sóng khi công bố kế hoạch tạm ứng cổ tức đợt 3 năm 2024 bằng tiền mặt với tỷ lệ 88%. Theo đó, cổ đông sở hữu 1 cổ phiếu sẽ được nhận tới 8.800 đồng, mức chi trả thuộc hàng cao nhất trong lịch sử chi trả cổ tức của doanh nghiệp niêm yết.

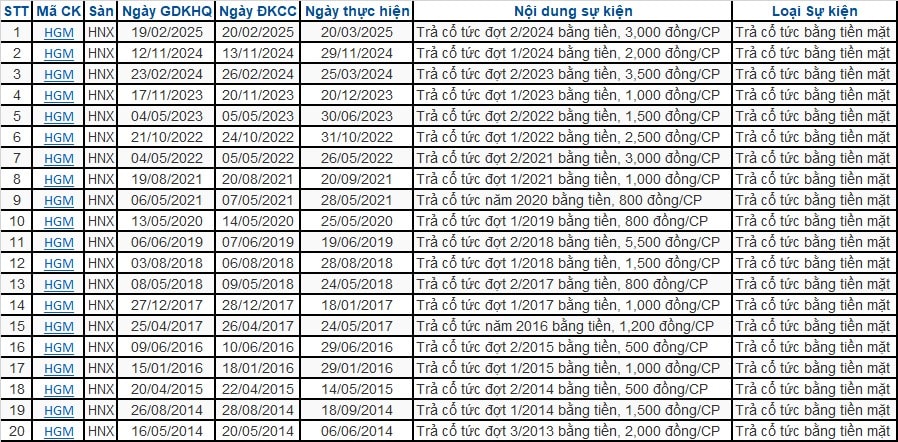

Ngày đăng ký cuối cùng để nhận cổ tức là 27/5 và thời gian thanh toán dự kiến vào 27/6/2025. Đây đã là lần tạm ứng thứ ba của HGM trong năm 2024. Trước đó, công ty đã chi trả 20% vào tháng 11/2024 và một lần nữa vào cuối tháng 3/2025. Như vậy, tổng cổ tức bằng tiền mặt cho năm 2024 đã lên đến 138% – không chỉ phá vỡ mọi kỷ lục trong lịch sử hoạt động của HGM mà còn gấp hơn 9 lần kế hoạch cổ tức được ĐHĐCĐ thông qua đầu năm.

Theo thống kê, trong vòng 10 năm trở lại đây (2014–2024), HGM đã thực hiện 20 lần chi trả cổ tức đều bằng tiền mặt. Năm 2023 cũng ghi nhận sự vượt trội khi HGM chia cổ tức 45% bằng tiền mặt, tăng mạnh so với các năm trước đó. Từ năm 2021 trở đi, xu hướng chi trả cổ tức của HGM ngày càng rõ nét với các mức tăng dần, khẳng định hiệu quả hoạt động kinh doanh và dòng tiền bền vững.

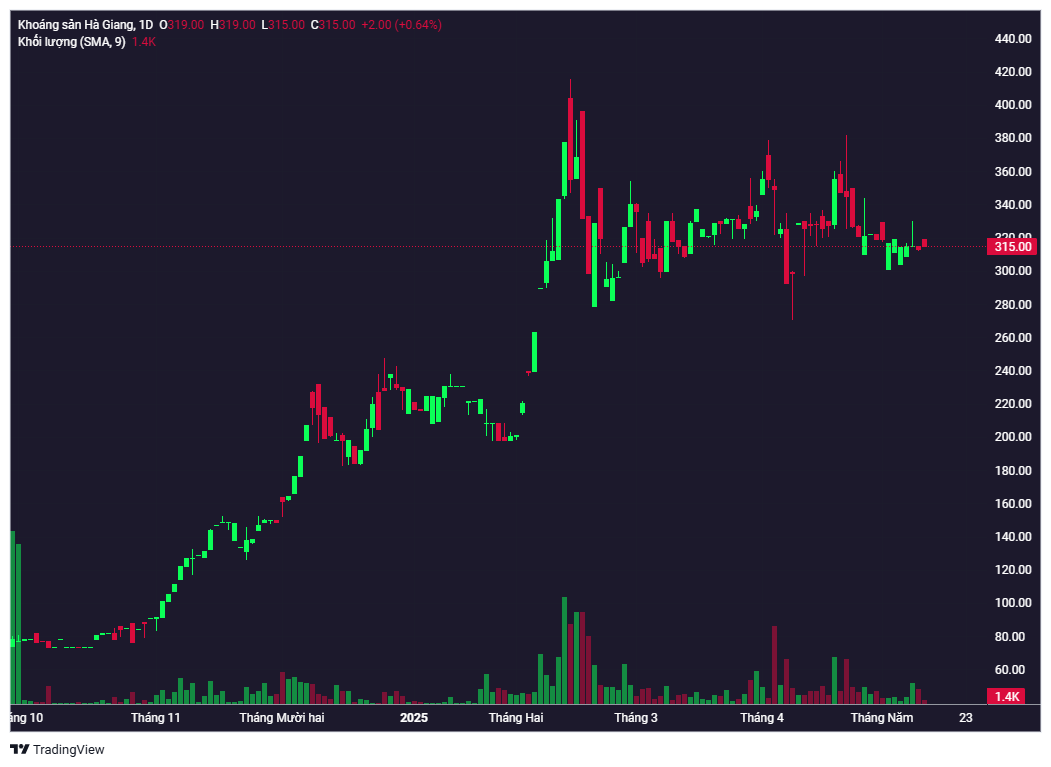

Điểm đáng chú ý là HGM không chỉ nổi bật bởi mức cổ tức “khủng” mà còn là một trong những cổ phiếu có thị giá cao nhất toàn thị trường. Kết phiên 13/5, HGM giao dịch ở mức 313.000 đồng/cp – tăng 40% từ đầu năm 2025 và bứt phá hơn 500% nếu tính từ mức đáy 50.000 đồng/cp hồi tháng 5/2024. Dù vậy, thanh khoản cổ phiếu vẫn ở mức khá khiêm tốn, bình quân của năm chỉ hơn 5.400 đơn vị mỗi phiên.

Chính sách cổ tức cao và đều đặn của HGM là kết quả trực tiếp từ nền tảng tài chính vững mạnh. Năm 2024, doanh thu của HGM đạt 370,5 tỷ đồng, tăng 111% so với 2023 và vượt 105% kế hoạch. Lợi nhuận trước thuế đạt 232,83 tỷ đồng, tăng vọt hơn 230%, vượt 365% chỉ tiêu năm. Bước sang năm 2025, HGM tiếp tục duy trì đà bứt phá: quý I/2025 ghi nhận doanh thu 154 tỷ đồng (gấp 3 lần cùng kỳ), lợi nhuận trước và sau thuế lần lượt đạt 127 tỷ đồng và 102 tỷ đồng – mức cao nhất trong một quý kể từ khi thành lập.

Từ một cổ phiếu từng đối mặt nguy cơ hủy niêm yết do kiểm toán đưa ý kiến ngoại trừ nhiều năm liền (2019–2021), HGM đã thực sự lội ngược dòng ấn tượng nhờ đột phá trong hiệu quả kinh doanh và dòng tiền.

Antimon – “Lá bài chiến lược” đưa HGM thành ngôi sao sáng

Cơ khí và Khoáng sản Hà Giang hoạt động trong mảng thăm dò và chế biến các loại khoáng sản, khai thác quặng kim loại không chứa sắt. Không chỉ sở hữu chính sách tài chính minh bạch, HGM còn nắm trong tay “quân bài chiến lược” là khai thác và chế biến Antimon – khoáng sản đặc biệt quý hiếm. Đây là nguyên liệu chiến lược được các nước phát triển săn đón nhờ tính ứng dụng cao trong quốc phòng, điện tử, công nghệ cao, pin lưu trữ và ô tô. Trung Quốc hiện nắm giữ hơn 80% sản lượng toàn cầu, khiến các quốc gia phương Tây ngày càng phụ thuộc vào nguồn cung này.

HGM hiện là doanh nghiệp duy nhất tại Việt Nam có khả năng sản xuất Antimon thành phẩm ở quy mô công nghiệp. Công ty đang khai thác thân quặng II tại mỏ Mậu Duệ (Hà Giang) với trữ lượng khoảng 372.000 tấn, hàm lượng Antimon gần 10%, một con số lý tưởng trong ngành khai khoáng. Với hai thân quặng còn lại có trữ lượng tương đương, HGM sở hữu nguồn nguyên liệu dồi dào, đảm bảo triển vọng dài hạn trong việc mở rộng công suất.

Chính sách hạn chế xuất khẩu của Trung Quốc hiện nay đang vô tình tạo ra cơ hội tăng giá bán cho các nhà sản xuất khác như HGM. Theo đó, Trung Quốc thông báo hạn chế xuất khẩu các khoáng sản then chốt trong sản xuất quân sự và công nghệ cao sang Mỹ trong đó có Antimon. Hiện Trung Quốc chiếm khoảng 50% hoạt động khai thác và 80% sản lượng Antimon toàn cầu. Điều này khiến các quốc gia phương Tây, đặc biệt là Mỹ, phụ thuộc vào nguồn cung từ Trung Quốc.

Trong bối cảnh toàn cầu đang “khát” Antimon và xu hướng chuyển dịch chuỗi cung ứng sang các quốc gia có nền tảng khoáng sản chiến lược, HGM đang ở vị thế thuận lợi để tận dụng cơ hội, tăng trưởng doanh thu và lợi nhuận bền vững trong nhiều năm tới.

Góc nhìn nhà đầu tư: Cổ phiếu cao giá – có đáng mua?

Dù thị giá HGM đang giao dịch ở mức giá cao, nhưng đây là cổ phiếu có lợi suất cổ tức thực tế thuộc nhóm hàng đầu thị trường. Với mức chi trả cổ tức 138% năm 2024 và giá 313.000 đồng/cp, lợi suất cổ tức vẫn đạt trên 4,2%, cao hơn nhiều ngân hàng và các mã cổ phiếu blue-chip cùng ngành.

Bên cạnh đó, hiệu quả tài chính, mô hình khai thác khoáng sản chiến lược và xu hướng tăng giá Antimon toàn cầu đang hỗ trợ tích cực cho triển vọng tăng trưởng của doanh nghiệp. Tuy nhiên, nhà đầu tư cần lưu ý yếu tố thanh khoản thấp – đặc thù với các cổ phiếu có tỷ lệ nắm giữ cao từ cổ đông nội bộ hoặc tổ chức lớn.

Tóm lại, HGM không chỉ là hiện tượng cổ tức mà còn là câu chuyện điển hình về doanh nghiệp tái cấu trúc thành công và vươn lên từ mô hình khai khoáng truyền thống sang chuỗi giá trị chiến lược. Với thị giá cao, cổ tức hấp dẫn và nền tảng tài chính mạnh, HGM đang trở thành cái tên đáng chú ý cho nhà đầu tư dài hạn theo đuổi chiến lược giá trị và thu nhập bền vững.

Nguồn: https://kinhtechungkhoan.vn/tu-co-phieu-suyt-huy-niem-yet-den-ngoi-sao-co-tuc-va-thi-gia-khoang-san-ha-giang-hgm-dang-so-huu-dieu-gi-dac-biet-1378508.html