Có nên nắm giữ PVT, TV2 và MSH?

Các công ty chứng khoán (CTCK) khuyến nghị mua PVT nhờ kỳ vọng doanh thu giai đoạn 2024–2027 đạt tăng trưởng kép 4%; nắm giữ TV2 do liên danh của TV2 đã giành được gói thầu EPC của dự án nhiệt điện Ô Môn 4; mua MSH nhờ vị thế cạnh tranh tốt.

Muc PVT với giá mục tiêu 27,500 đồng/cp

CTCK ACB (ACBS) đánh giá triển vọng tăng trưởng giai đoạn 2025–2027 của Tổng CTCP Vận tải Dầu khí (HOSE: PVT) vẫn ổn định, nhờ động lực đến từ việc mở rộng đội tàu và tham gia khai thác thị trường quốc tế, đặc biệt đối với phân khúc vận tải xăng dầu & hóa chất. Tuy nhiên, sau giai đoạn 2021–2024 ghi nhận mức tăng trưởng mạnh mẽ, phần lớn các yếu tố hỗ trợ đã được phản ánh vào kết quả năm 2024. Do đó, trong ngắn hạn (nửa cuối 2025 đến đầu 2026), PVT có thể đối mặt với nhiều thách thức hơn, chủ yếu đến từ áp lực giảm giá cước khi nguồn cung tàu mới tăng lên, cùng với chi phí vận hành đội tàu.

Giá cước trung bình trong năm 2025 có thể thấp hơn mức đỉnh của năm 2024, nhưng nền giá vẫn sẽ duy trì ở mức cao hơn so với giai đoạn trước khi cẳng thẳng địa chính trị tại Biển Đỏ xảy ra.

Đối với vận tải dầu thô, sản lượng ổn định nhờ đặc thù hoạt động gắn liền với các hợp đồng dài hạn với Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam (PVN), phục vụ nhà máy lọc dầu Dung Quất. Kết nối chiến lược với PVN giúp PVT không phụ thuộc vào thị trường quốc tế và duy trì được sản lượng đều đặn trong năm 2025.

Dù thị trường có thể bớt sôi động hơn năm 2024, nhưng các tuyến đường dài vẫn được hỗ trợ bởi yếu tố địa chính trị. Các hãng nghiên cứu như Drewry và ING đều cho rằng giá cước vận chuyển dầu thô sẽ tiếp tục duy trì ở mức cao, là yếu tố hỗ trợ ổn định biên lợi nhuận cho hoạt động này của PVT trong năm 2025.

Đối với vận tải xăng dầu và hóa chất, đây là phân khúc tăng trưởng nhanh nhất của PVT trong giai đoạn 2021–2024, chủ yếu nhờ mở rộng ra thị trường quốc tế. Tuy nhiên, bước sang năm 2025, sản lượng vận chuyển có thể đối mặt với rủi ro cạnh tranh từ các doanh nghiệp nước ngoài, khi PVT không còn lợi thế thị trường nội địa và phải phụ thuộc vào năng lực thu xếp hàng của đối tác quốc tế.

Theo Seatrade Maritime, phân khúc này sẽ chịu áp lực lớn từ nguồn cung tàu mới tăng mạnh trong nửa cuối 2025 – đầu 2026. Đây là yếu tố có thể ảnh hưởng đến biên lợi nhuận của đội tàu hóa chất – hiện đang đóng vai trò là động lực tăng trưởng chính của PVT.

Trong giai đoạn 2025-2027, PVT dự phóng tăng trưởng kép cho doanh thu và lãi trước thuế của PVT, lần lượt đạt 4% và 4.8% (không bao gồm khoản thu nhập từ thanh lý tài sản).

Tính riêng năm 2025, ACBS dự phóng hoạt động cốt lõi của PVT ghi nhận doanh thu 12,432 tỷ đồng (tăng 6%) và lãi trước thuế đạt 1,773 tỷ đồng (tăng 4.3%). Đà tăng trưởng này thu hẹp hơn so với năm 2024 do ACBS đánh giá có phần thận trọng hơn đối với diễn biến giá cước. Trong đó đáng chú ý:

Dịch vụ vận tải đạt 9,658 tỷ đồng (tăng 6.8%), được thúc đẩy chính bởi doanh thu vận tải xăng dầu và hóa chất với 4,476 tỷ đồng (tăng 10%) và vận tải LPG với 2,487 tỷ đồng (tăng 9.8%).

Dịch vụ dầu khí đạt 700 tỷ đồng (tăng 10.2%), mảng thương mại và hoạt động khác ghi nhận tương đương so với 2024.

Theo đó, ACBS đưa ra khuyến nghị mua cho PVT với giá mục tiêu 27,500 đồng/cp bằng phương pháp DCF.

Xem thêm tại đây

Nắm giữ TV2 với giá mục tiêu 43,900 đồng/cp

CTCK BSC cho biết ngày 05/06/2025, liên danh Doosan và CTCP Tư vấn Xây dựng Điện 2 (HOSE: TV2) đã trúng gói thầu EPC ở dự án nhiệt điện Ô Môn 4 trị giá gần 22,200 tỷ đồng (560 triệu USD và 7,670 tỷ đồng). Đây là tín hiệu tích cực đầu tiên sau hơn 3 năm TV2 không ghi nhận hợp đồng EPC quy mô lớn, mở ra triển vọng hồi phục doanh thu trong trung hạn.

Dựa trên quan điểm thận trọng, BSC giả định TV2 đảm nhận công việc thi công với tỷ trọng 20% gói thầu (tức khoảng 4,400 tỷ VND), biên lợi nhuận ròng 3% giúp Công ty ghi nhận khoảng 132 tỷ đồng lợi nhuận ròng trong 3 năm, tương đương 44 tỷ đồng/năm, so với lợi nhuận sau thuế đạt 65 tỷ đồng trong năm 2024.

Tháng 4/2025, Thủ tướng phê duyệt quyết định 768/QĐ-TTg về điều chỉnh quy hoạch phát triển điện lực thời kỳ 2021 – 2030, thể hiện cam kết mạnh mẽ của Chính phủ trong việc mở rộng hạ tầng điện, nhằm đáp ứng mục tiêu tăng trưởng GDP trên 8%/năm trong giai đoạn tới. Theo đó, mức đầu tư trung bình cho lưới điện là 3.62 tỷ USD/năm giai đoạn 2026 – 2030, cao hơn 143% so với Quy hoạch điện 8 cũ và cao hơn 265% so với giai đoạn 2010-2020.

BSC kỳ vọng sau khi Quy hoạch điện 8 đi vào triển khai, EVNNPT sẽ đẩy mạnh đầu tư lưới điện nhằm bám sát tiến độ quy hoạch, từ đó giúp TV2 gia tăng khối lượng công việc với EVN, đặc biệt trong bối cảnh hoạt động đầu tư của EVN đã đình trệ kể từ năm 2021.

Ngoài ra, EVN đã được linh hoạt tăng giá điện 3 tháng/lần nếu chi phí đầu vào tăng 3%, giúp bổ sung nguồn lực để thúc đẩy đầu tư lưới điện, vốn bị gián đoạn trong giai đoạn 2021–2023 do áp lực cân đối tài chính.

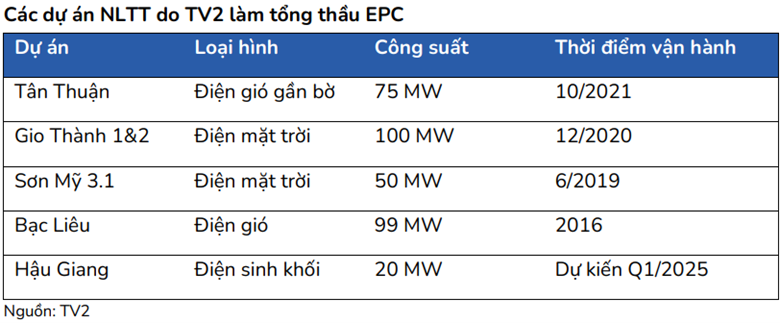

Theo Quy hoạch điện 8 điều chỉnh tầm nhìn 2030, quy mô công suất điện mặt trời thêm 179% và công suất điện gió trên bờ, gần bờ thêm 314% so với năm 2024. Đây là tín hiệu tích cực đối với TV2 sau 4 năm thị trường EPC NLTT gần như “đóng băng”. Với kinh nghiệm triển khai tổng cộng 345 MW công suất NLTT trong 6 năm qua, TV2 được kỳ vọng sẽ có lợi thế cạnh tranh rõ rệt khi thị trường EPC khu vực tư nhân sôi động trở lại.

Bên cạnh năng lực triển khai dự án, TV2 còn sở hữu hệ sinh thái dịch vụ hoàn chỉnh, bao gồm cả vận hành và bảo trì (O&M), giúp chủ đầu tư tối ưu chi phí trong suốt vòng đời dự án – yếu tố quan trọng được nhà đầu tư quan tâm trong bối cảnh bất định.

Dự kiến trong quý 2/2025, quá trình đấu thầu các dự án năng lượng tái tạo sẽ hoàn tất, tạo cơ sở để các công ty bắt đầu triển khai.

Tại thời điểm cuối năm 2024, Công ty đang đảm nhiệm hoạt động O&M cho hơn 4,800 MW công suất năng lượng tái tạo (doanh thu ước tính 450 tỷ đồng/năm). Từ năm 2026, BSC kỳ vọng doanh thu mảng này của TV2 sẽ tăng trưởng 15%/năm nhờ làn sóng đầu tư mở rộng công suất năng lượng tái tạo theo Quy hoạch điện 8, kéo theo gia tăng theo nhu cầu thuê dịch vụ O&M.

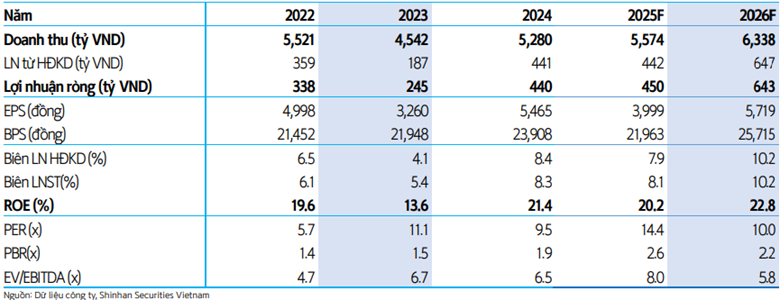

BSC dự báo năm 2025, doanh thu của TV2 đạt 1,166 tỷ đồng (giảm 13%), chủ yếu do trong kỳ chỉ còn khoảng 60 tỷ đồng doanh thu EPC từ dự án điện sinh khối Hậu Giang (năm 2024 ghi nhận 538 tỷ đồng). Biên lợi nhuận gộp đạt 17.3%, tăng 2.9 điểm % chủ yếu do tỷ trọng doanh thu EPC giảm (có biên lợi nhuận gộp thấp). Lãi ròng đạt 78 tỷ đồng, tăng 20%.

Có với năm 2026, doanh thu của TV2 ước đạt 2,889 tỷ đồng (tăng 148%) chủ yếu nhờ doanh thu mảng EPC và O&M đạt 2,748 tỷ đồng (tăng 163%) với: doanh thu tư vấn thiết kế cho EVN tăng 75% từ nền thấp; giả định doanh thu từ hoạt động xây lắp 1,110 tỷ đồng ở dự án nhiệt điện Ô Môn 4; doanh thu hoạt động O&M tăng 16% với công suất quản lý từ 5,000 MW lên mức 5,800 MW. Tỷ lệ SGA/doanh thu ước đạt 7%, giảm 2.5% so với cùng kỳ, do tỷ trọng đóng góp của hoạt động EPC gia tăng. Lãi ròng đạt 159 tỷ đồng, tăng 105% so với năm 2025.

Theo đó, BSC khuyến nghị nắm giữ TV2 với giá mục tiêu 43,900 đồng/cp.

Xem thêm tại đây

Mua MSH với giá mục tiêu 44,675 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết doanh thu, lợi nhuận quý 1/2025 của MSH tăng trưởng tích cực nhờ sự gia tăng cả về giá bán và số lượng đơn hàng từ thị trường chủ lực Mỹ.

Cụ thể, doanh thu thuần đạt 1,036 tỷ đồng (tăng 35% so với cùng kỳ), trong đó, doanh thu mảng FOB & chăn ga gối đệm (CGGĐ) tăng 3% và mảng cắt – may (CMT) tăng 107%. Mảng CMT tăng mạnh trong quý 1/2025 nhờ các khách hàng lớn ưu tiên đơn hàng gia công nhằm kiểm soát và tiết kiệm chi phí nguyên vật liệu. Lợi nhuận gộp đạt 191 tỷ đồng, tăng 12% nhờ giá bán tăng, chi phí sản xuất được cải thiện và giá nguyên liệu đầu vào ổn định.

Mặc dù lượng đơn hàng đã được đảm bảo đến tháng 7,8/2025 nhưng SSV cho rằng ngay cả trong kịch bản tích cực thì đơn hàng vẫn sẽ bắt đầu sụt giảm kể từ quý 3/2025. Tuy vậy, Công ty vẫn không có kế hoạch rút khỏi Mỹ do đây là thị trường lâu năm, mang lại biên lợi nhuận vượt trội so với các thị trường khác như Nhật Bản, EU hay Hàn Quốc. Mặt khác, giá bán khó có thể điều chỉnh tăng trong thời gian tới khi áp lực cạnh tranh về giá gia tăng và nhu cầu biến động.

Tuy nhiên, SSV kỳ vọng MSH sẽ đủ sức vượt sóng trong thời kỳ khó khăn này nhờ năng lực cạnh tranh tốt và các khách hàng có xu hướng duy trì nhà cung cấp ở thời điểm hiện tại.

Cụ thể, về phía các khách hàng lớn tại Mỹ có xu hướng duy trì nhà cung cấp hiện tại do lo ngại rủi ro thời gian giao hàng và chất lượng sản phẩm không đảm bảo.

Về phía MSH, Công ty đang sở hữu nội lực vững vàng và có vị thế cạnh tranh tốt khi (1) Sản xuất được các mặt hàng có độ phức tạp và giá trị gia tăng cao – phân khúc mà Ấn Độ, Bangladesh chưa đủ năng lực thay thế trong ngắn, trung hạn và Trung Quốc đang dần mất vị thế cạnh tranh do căng thẳng thương mại; (2) Chuỗi cung ứng ổn định, thời gian giao hàng nhanh; (3) Mối quan hệ bền vững với các khách hàng lớn như Columbia Sportwear, GIII,…, và (4) Chi phí sản xuất cạnh tranh nhờ công suất lớn và ứng dụng công nghệ cao.

Theo đó, SSV dự phóng doanh thu thuần và lãi sau thuế của MSH lần lượt đạt 5,574 tỷ đồng (tăng 6%) và 450 tỷ đồng (tăng 2%) nhờ (1) Sự dịch chuyển đơn hàng từ Trung Quốc, (2) Công suất được cải thiện khi nhà máy Xuân Trường II đi vào hoạt động và (3) Tập trung vào mặt hàng có độ phức tạp và giá trị gia tăng cao.

|

Dự phóng kết quả kinh doanh của MSH giai đoạn 2025-2026

|

Dựa trên những kỳ vọng trên, SSV khuyến nghị mua MSH với giá mục tiêu 44,675 đồng/cp.

Xem thêm tại đây

– 13:33 09/06/2025

Nguồn: https://vietstock.vn/2025/06/co-nen-nam-giu-pvt-tv2-va-msh-145-1316292.htm