Dòng tiền quốc tế có dấu hiệu luân chuyển, cơ hội nào cho Việt Nam?

Thời gian qua, dòng tiền đầu tư trên thế giới ghi nhận những biến động đáng chú ý khi có giai đoạn rút ra tại thị trường Mỹ và hướng đến các thị trường mới nổi, cận biên, nhưng cũng lại xoay chiều rất nhanh chóng.

Theo dữ liệu của Bloomberg, dòng vốn ETF có nhiều tuần rút khỏi thị trường cổ phiếu Mỹ, bắt đầu từ tuần 24 – 28/03 đến tuần 05 – 09/05. Riêng tuần 07 – 11/04 xuất hiện hành động hút ròng mạnh mẽ hơn 45.9 tỷ USD, khi ông Trump tuyên bố tạm hoãn chính sách thuế đối ứng với từng quốc gia trong 90 ngày. Trong suốt giai đoạn này, thị trường cổ phiếu Mỹ ghi nhận cú sập mạnh nhưng cũng đã hồi phục trở lại.

Không chỉ cổ phiếu, trái phiếu Mỹ cũng kém hấp dẫn hơn với việc liên tục thu hẹp quy mô hút ròng, thậm chí còn bị rút ròng hơn 1.4 tỷ USD trong tuần 21 – 25/04.

Ở chiều ngược lại, cổ phiếu ngoài nước Mỹ lại được hút ròng, khắc họa rõ nét sự dịch chuyển của dòng tiền.

Nguồn: Bloomberg

|

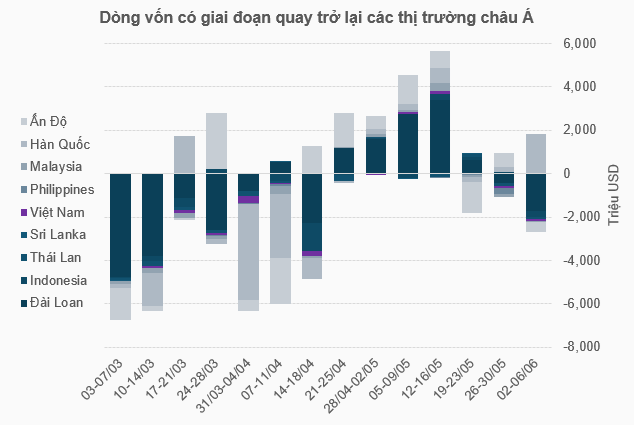

Trên thị trường cổ phiếu châu Á, sức hút trở lại thể hiện rõ nét kể từ nửa cuối tháng 4, nổi bật là Đài Loan và Ấn Độ. Việt Nam cũng gây chú ý khi từ chỗ liên tục bị rút ròng hàng trăm triệu USD, đã chuyển sang hút ròng từ cho đến giữa tháng 5, trong đó có tuần 12 – 16/05 hút ròng đến 148.5 triệu USD.

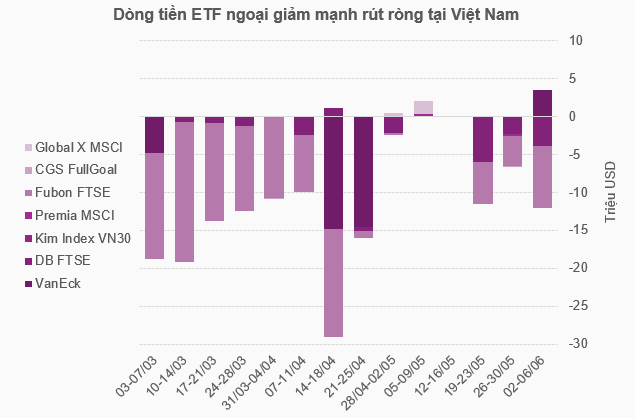

Với dòng vốn ETF ngoại vào Việt Nam, quy mô rút ròng cũng có giai đoạn giảm liên tục đến đầu tháng 5, trừ khoảng thời gian ngày 14 – 25/04 bị hút ròng mạnh bởi VanEck và Fubon FTSE.

Đối với Việt Nam, sau giai đoạn bán tháo dữ dội khi thông tin mức thuế quan “khủng” được công bố, tâm lý nhà đầu tư đã dần ổn định hơn, đồng thời cũng đã có góc nhìn, sự đánh giá nhất định. Kết quả là pha hồi phục “thần tốc” từ đáy 1,073.61 điểm và kết thúc tháng 5 tại 1,332.6 điểm. Hành động mua ròng trở lại của khối ngoại là một trong những động lực không nhỏ.

Nguồn: Bloomberg

|

Nguồn: Bloomberg

|

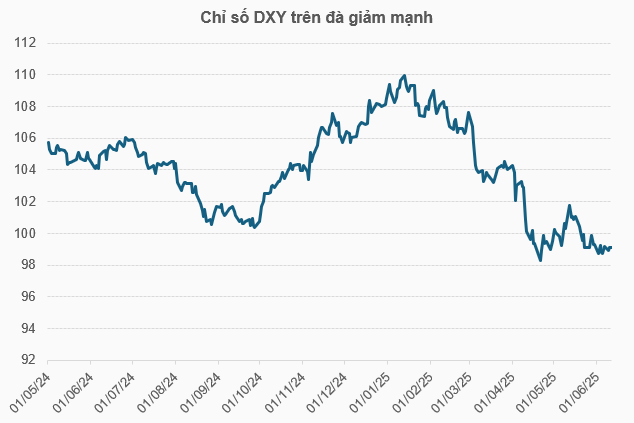

Chia sẻ tại chương trình Việt Nam và các chỉ số ngày 02/06, ông Trần Hoàng Sơn – Giám đốc Chiến lược thị trường Chứng khoán VPBank (VPBankS) cho rằng, việc USD suy yếu đã khiến nhà đầu tư giảm tỷ trọng các tài sản được định giá bằng đồng tiền này, đặc biệt tại Mỹ và trở lại các thị trường mới nổi và cận biên.

Do đó, tại thị trường Việt Nam, nếu định giá doanh nghiệp rẻ, ít bị biến động bởi yếu tố thuế quan thì nhà đầu tư có thể yên tâm mua vào trong giai đoạn điều chỉnh và nắm giữ cho sóng tăng cuối năm nay.

Ông Sơn nhấn mạnh, phong cách của Trump là đẩy vấn đề lên cao trào, mời các bên vào đàm phán để có lợi nhiều nhất cho Mỹ. Thị trường trong ngắn hạn vẫn sẽ khó lường, nhưng về dài hạn, khả năng phục hồi và tăng trưởng của các thị trường, đặc biệt là nhóm cận biên và mới nổi, rất tích cực.

Trao đổi với Vietstock, ông Lưu Chí Kháng – Trưởng phòng Tự doanh Chứng khoán Kiến Thiết Việt Nam (CSI) cho rằng hiện VND vẫn mất giá so với USD, nhưng việc USD suy yếu sẽ dẫn đến xu hướng tất yếu là các thị trường mới nổi được mua ròng trở lại, bao gồm cả Việt Nam trong bối cảnh nền kinh tế đang cho thấy nhiều tín hiệu tốt, đồng thời tỷ lệ sở hữu nước ngoài tính đến tháng 5 chỉ còn khoảng 16% sau quá trình bán ròng mạnh.

Do đó, vị chuyên gia nhận định xu hướng mua ròng là mang tính dài hạn thay vì ngắn hạn.

Nguồn: Người viết tổng hợp

|

Thay đổi là vậy, nhưng có một thực tế là trong các tuần gần đây, dòng tiền lại có dấu hiệu hút ròng trở lại trên thị trường cổ phiếu Mỹ, lần lượt quy mô gần 18.7 tỷ USD trong tuần 12 – 16/05, hơn 7.3 tỷ USD trong tuần 19 – 23/05 và hơn 3.5 tỷ USD trong tuần 26 – 30/05.

Việc lợi suất trái phiếu Mỹ tăng trở lại gần đây được ông Nguyễn Thế Minh – Giám đốc Khối Nghiên cứu và Phát triển KHCN Chứng khoán Yuanta Việt Nam nhận định là một trong những nguyên nhân dẫn đến hiện tượng này. Thống kê cho thấy, các kỳ hạn dài như 10 năm và 30 năm đều có lợi suất cao từ 4.5 – 5%.

Theo ông Minh, diễn biến này phản ánh tình trạng bán tháo gây ra áp lực về nợ công, chi phí vốn cho nền kinh tế Mỹ. Điều này chắc chắn ảnh hưởng đến xu hướng vĩ mô trong ngắn hạn, nhất là áp lực về tỷ giá.

Trong trường hợp xu hướng lợi suất tiếp tục tăng lên, thậm chí vượt qua ngưỡng 5% ở kỳ hạn 30 năm, khi đó rủi ro tỷ giá đối với Việt Nam sẽ tăng lên đáng kể và ít nhiều ảnh hưởng đến dòng vốn ngoại.

Ông Minh cũng dự báo áp lực tỷ giá vẫn còn khá cao trong tháng 6, đến tháng 9 vẫn sẽ đi lên. Mặc dù chỉ số DXY giảm, chênh lệch lợi suất đang rất cao, khiến tỷ giá khó hạ nhiệt. Trong trường hợp DXY quay đầu, áp lực tỷ giá sẽ còn lớn hơn nữa.

Nguồn: Người viết tổng hợp

|

Từ bối cảnh dòng tiền vào khu vực châu Á và Đông Nam Á rất tốt, vài tuần gần đây đã xuất hiện sự phân hóa, điển hình là Hàn Quốc, Nhật Bản hút tiền, còn nhiều quốc gia khác như Việt Nam, Thái Lan, Philippines, Malaysia, Đài Loan, thậm chí Ấn Độ bị rút ròng. Lưu ý rằng, các diễn biến này xảy ra trong giai đoạn rất nhạy cảm khi các vòng đàm phán thuế quan cuối đang rất gần.

Tựu trung lại, biến số thuế quan vẫn đang rất khó dự báo và có thể làm dòng vốn ngoại trên thị trường tài chính liên tục đảo chiều luân chuyển.

– 08:04 13/06/2025

Nguồn: https://vietstock.vn/2025/06/dong-tien-quoc-te-co-dau-hieu-luan-chuyen-co-hoi-nao-cho-viet-nam-830-1317093.htm