Niêm yết là bước tiến lớn của F88, nhưng doanh nghiệp này vẫn phải đối mặt áp lực về nợ xấu, chi phí vay cao và kỳ vọng minh bạch từ thị trường vốn.

Nhìn lại năm 2023, F88 từng phải hứng chịu khủng hoảng nghiêm trọng khi công an khám xét đồng loạt các chi nhánh tại TP.HCM và nhiều tỉnh thành, dẫn tới việc tạm dừng hoạt động một số điểm giao dịch. Ảnh: Trần Lĩnh chụp ngày 18.03.2023.

Khôi phục sau khủng hoảng và năm lỗ hiếm gặp

Công ty Cổ phần Đầu tư F88 vừa chính thức được cấp mã chứng khoán từ ngày 12.6.2025, với hơn 8,26 triệu cổ phiếu đăng ký lưu ký. Doanh nghiệp cho biết sẽ hoàn tất thủ tục lên UPCoM trong tháng 7, và hướng tới niêm yết HoSE trong vòng hai năm tới.

Tuy nhiên, đằng sau bước tiến trên thị trường vốn, F88 có thể phải đối mặt với hàng loạt sức ép – không chỉ đến từ yêu cầu minh bạch, mà còn từ chính các vấn đề tồn tại trong mô hình kinh doanh đã từng gây tranh cãi.

Nhìn lại năm 2023, F88 từng phải hứng chịu khủng hoảng nghiêm trọng khi công an khám xét đồng loạt các chi nhánh tại TP.HCM và nhiều tỉnh thành, dẫn tới việc tạm dừng hoạt động một số điểm giao dịch. Đáng chú ý, 10 nhân viên thu hồi nợ của F88 bị khởi tố do bị cáo buộc cưỡng đoạt tài sản khách hàng. Dù sau đó doanh nghiệp công bố đã “bình thường hóa hoạt động”, tuy nhiên sự việc khiến nhiều người tiêu dùng bắt đầu có nghi ngại về văn hóa vận hành và chất lượng dịch vụ. Các đối tác như Thế Giới Di Động cũng thông báo tạm ngừng hợp tác tài chính.

Cùng thời điểm, báo cáo tài chính năm 2023 của F88 cho thấy mức lỗ sau thuế lên tới 528,8 tỉ đồng, nguyên nhân được lý giải do công ty trích lập dự phòng rủi ro cao đột biến. Hơn 3.000 tỉ đồng dư nợ được kiểm soát chặt chẽ sau khi F88 áp dụng chính sách “xóa sổ 100%” các khoản nợ quá hạn 90 ngày, nhưng điều này cũng khiến tổng chi phí tín dụng tăng mạnh. Dù về kỹ thuật, khoản lỗ phản ánh sự “làm sạch sổ sách” có chủ đích, nhưng trong mắt thị trường vốn, đây vẫn là một dấu hỏi lớn về chất lượng tài sản, đặc biệt khi F88 chuẩn bị mở cửa tiếp cận nhà đầu tư cá nhân.

Sang năm 2024, F88 đã ghi nhận sự phục hồi: lợi nhuận sau thuế đạt 351,3 tỉ đồng, doanh thu đạt 3.347 tỉ đồng. Tỷ lệ nợ xấu ròng và hệ số chi phí/doanh thu cải thiện. Tuy nhiên, nếu đi sâu vào cơ cấu tín dụng, một số chỉ tiêu cho thấy áp lực vẫn còn hiện hữu.

Trong năm, F88 thực hiện xóa sổ hơn 2.143,8 tỉ đồng các khoản cho vay và nợ mua, thu hồi được khoảng 459,4 tỉ đồng (khoảng 21%). Mức trích lập dự phòng cuối kỳ đạt 48,9 tỉ đồng – thấp so với quy mô nợ đã xử lý. Đây là các yếu tố được thị trường theo dõi kỹ lưỡng trong bối cảnh doanh nghiệp chuẩn bị lên sàn.

Cấu trúc chi phí và áp lực vốn vẫn là điểm cần theo dõi

Một báo cáo từ Lendable – đối tác tài chính quốc tế vừa rót thêm 30 triệu USD vốn vay vào F88 quý I/2025 – cho thấy F88 có tỷ lệ chi phí tín dụng thực tế (APR) trung bình lên đến 40-55%/năm ở nhiều hồ sơ khách hàng.

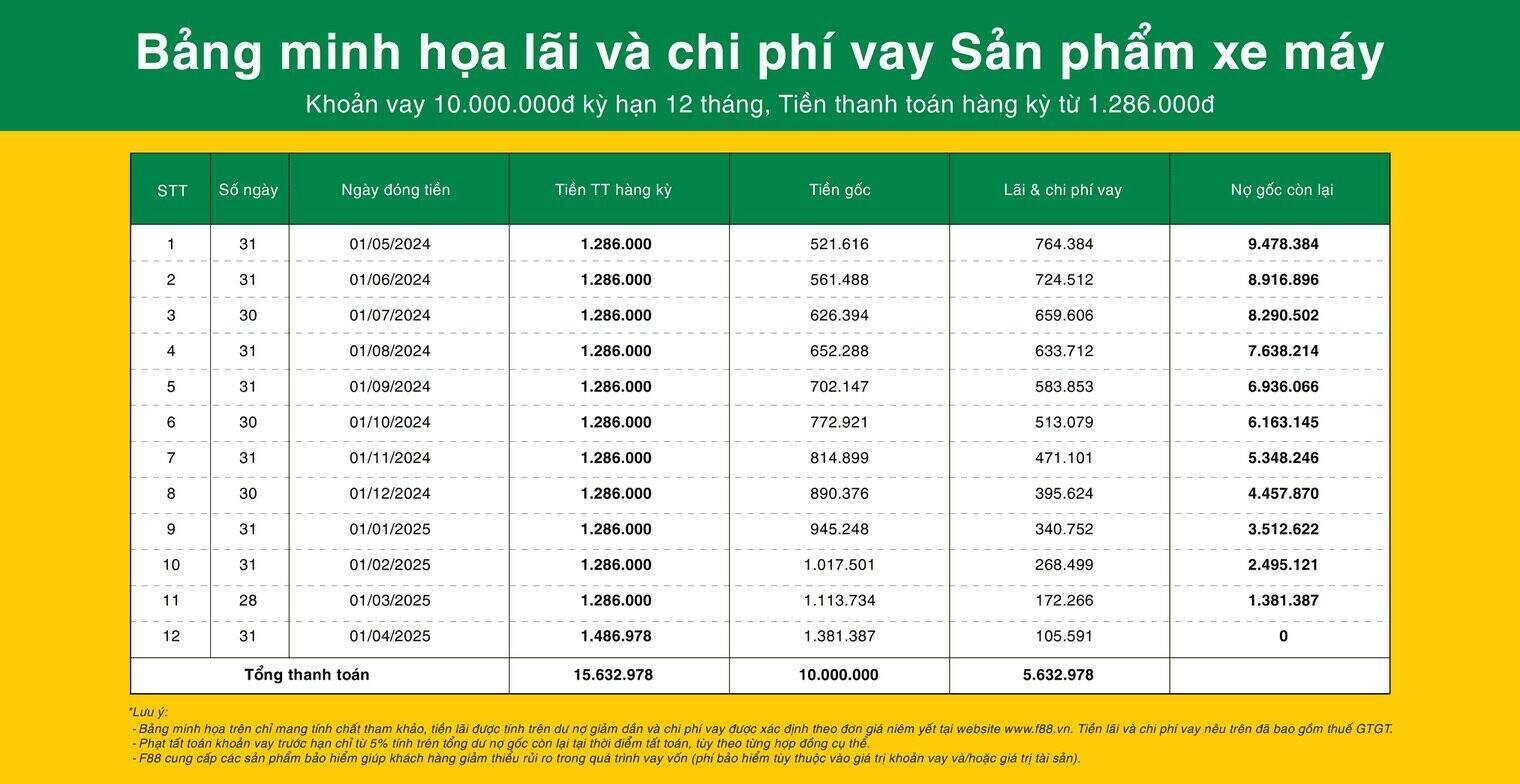

Tại phần thuyết minh báo cáo tài chính năm 2024, F88 cho biết lãi suất cho vay thực tế dao động từ 1,1% đến 1,6%/tháng, cộng với phí dịch vụ từ 3,4% đến 5,4%/tháng, tùy theo loại tài sản cầm cố và hồ sơ khách hàng. Tổng chi phí vay thực tế quy đổi theo năm tương đương 54% đến 84%/năm, cao hơn đáng kể so với mặt bằng tín dụng ngân hàng thương mại hoặc công ty tài chính tiêu dùng lớn.

Bảng minh họa khoản vay mua xe máy trị giá 10 triệu đồng trong 12 tháng của F88. Tổng tiền phải trả hơn 15,6 triệu đồng, tương đương lãi suất + chi phí vay thực tế khoảng 139,78%/năm – đã bao gồm lãi, phí và thuế GTGT. Ảnh: Website F88

Bảng giới thiệu gói vay trả góp tại F88. (Nguồn: Website F88)

Dù doanh nghiệp nhiều lần giải thích rằng mức phí đó nằm trong mặt bằng chung của ngành tài chính tiêu dùng, nhưng vấn đề là khách hàng đại chúng không dễ phân biệt giữa “lãi suất” và “tổng chi phí vay”.

Trên thực tế, phần lớn khách hàng vay vốn tại các chuỗi tài chính như F88 thường chỉ quan tâm đến số tiền phải đóng hàng tháng, mà ít chú ý đến tổng chi phí vay tính theo năm. Điều này tạo ra khoảng trống nhận thức đáng kể giữa “lãi suất danh nghĩa” và “chi phí vay thực tế” – vốn bao gồm cả các khoản phí như quản lý, thẩm định, bảo hiểm khoản vay… Khi phát sinh hiểu lầm, đặc biệt với các khoản vay có tổng chi phí vượt mức 4–5%/tháng, phản ứng tiêu cực từ phía người vay rất dễ xảy ra, dù mọi điều khoản đều được ghi rõ trong hợp đồng. Đây là rủi ro truyền thông mà bất kỳ doanh nghiệp tài chính tiêu dùng nào cũng không thể xem nhẹ, đặc biệt khi đã trở thành công ty đại chúng.

Chưa dừng lại ở đó, chiến lược mở rộng của F88 dựa rất lớn vào vốn vay. Trong năm 2024, F88 phát hành trái phiếu với tổng giá trị hơn 665 tỉ đồng, song song với khoản vay quốc tế từ CLSA Lending Ark và Lendable trị giá hơn 2.200 tỉ đồng.

Tính đến cuối 2024, tổng nợ phải trả của F88 là 3.308,5 tỉ đồng, trong khi vốn chủ sở hữu đạt 1.727,8 tỉ đồng, tương ứng tỷ lệ đòn bẩy tài chính ở mức khoảng 191,5% – cao hơn đáng kể so với ngưỡng trung bình trong nhóm doanh nghiệp tài chính vi mô.

Trong tài liệu gửi cổ đông tháng 5.2025, F88 công bố kế hoạch tăng vốn điều lệ lên hơn 1.100 tỉ đồng thông qua phương án phát hành cổ phiếu thưởng với tỷ lệ 1:12. Động thái này nhằm mở rộng quy mô vốn chủ sở hữu, chuẩn bị cho lộ trình niêm yết trên sàn HoSE.

Thuận Hiền

Nguồn: https://stockbiz.vn/tin-tuc/f88-len-san-giua-hoai-nghi-ve-no-xau-va-chi-phi-vay-cao/33107554