Sự cộng hưởng từ chính sách hỗ trợ, nhu cầu tiêu thụ tăng và giá nông sản thuận lợi đang tạo dư địa tăng trưởng mới cho ngành phân bón. Cổ phiếu ngành cũng được giới chuyên gia đánh giá tích cực trong trung hạn.

Lực đẩy cho ngành phân bón

Ngành phân bón Việt Nam đang đứng trước cơ hội bứt phá trong năm 2025 nhờ sự cộng hưởng của nhiều yếu tố tích cực, từ nền tảng thị trường đến các chính sách hỗ trợ. Định hướng phát triển nông nghiệp bền vững, khuyến khích mở rộng diện tích canh tác phục vụ xuất khẩu và thúc đẩy các giải pháp thân thiện với môi trường đang tạo lực đẩy mạnh mẽ cho tăng trưởng toàn ngành.

Trong bối cảnh nhu cầu tiêu thụ phân bón cả trong nước lẫn quốc tế đang phục hồi, các doanh nghiệp nội địa có điều kiện thuận lợi để duy trì đà tăng doanh thu và cải thiện biên lợi nhuận. Một cú huých quan trọng đến từ chính sách thuế mới, có hiệu lực từ ngày 1/5/2025, theo đó phân bón chính thức áp dụng thuế giá trị gia tăng (VAT) 5%.

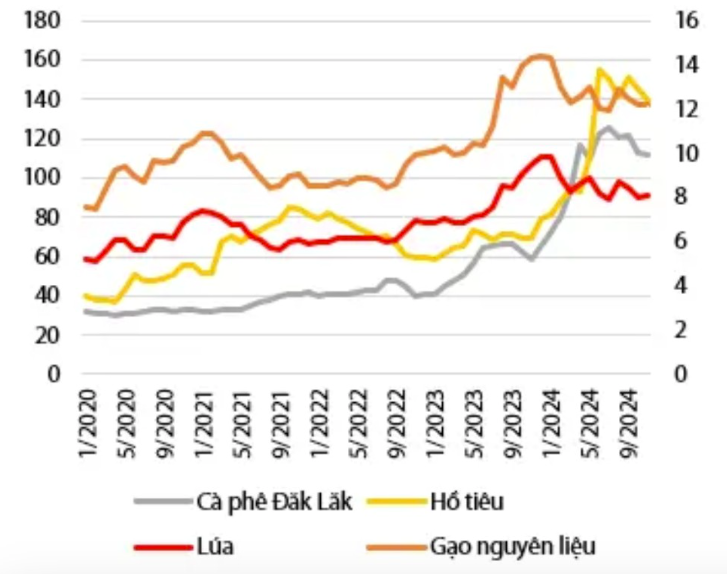

Giá các loại nông sản (nghìn đồng/kg) phổ biến của Việt Nam đang ở mức cao so với cùng kỳ. Ảnh: VDSC.

Điều này cho phép doanh nghiệp được khấu trừ thuế đầu vào, từ đó giảm chi phí sản xuất, nâng cao năng lực cạnh tranh so với hàng nhập khẩu. Đồng thời, tiết giảm chi phí tạo dư địa để tái đầu tư vào công nghệ sản xuất và mở rộng năng lực cung ứng.

Theo bà Đinh Thị Thùy Dương – Phó Giám đốc Phòng Nghiên cứu và Phân tích, Chứng khoán Vietcap, Việt Nam có lợi thế lớn về nông nghiệp, với kim ngạch xuất khẩu nông sản và gạo năm 2024 đạt gần 33 tỷ USD, tăng 22% so với cùng kỳ, chiếm khoảng 10% tổng kim ngạch xuất nhập khẩu quốc gia. Nhu cầu phân bón nội địa theo đó cũng duy trì ở mức cao, với tổng sản lượng tiêu thụ gần 11 triệu tấn. Trong đó, Việt Nam tự chủ khoảng 60%, phần còn lại phải nhập khẩu, khiến nước ta vẫn là quốc gia nhập khẩu ròng mặt hàng phân bón.

Toàn ngành hiện có 3 dòng sản phẩm chủ lực là urê, phân lân và NPK. Urê được sản xuất từ khí thiên nhiên hoặc than; phân lân sử dụng nguyên liệu như quặng apatit, lưu huỳnh, ammoniac hoặc acid phosphoric; còn NPK là dòng tổng hợp các nguyên tố như urê, DAP và kali – trong đó kali gần như hoàn toàn phụ thuộc nhập khẩu.

Về thị phần, chuyên gia từ Vietcap chỉ ra rằng, hiện nay Đạm Phú Mỹ chiếm 33% phân khúc urê, Đạm Cà Mau chiếm 23%. Ở phân lân, DDV dẫn đầu với 23%, Lâm Thao 12%, DGC 12%. Đối với phân NPK – phân khúc cạnh tranh mạnh với hơn 250 doanh nghiệp tham gia – BFC chiếm 17%, Đạm Cà Mau và Đạm Phú Mỹ lần lượt nắm 4–7%. Riêng dòng NPK cao cấp, Đạm Cà Mau nắm gần 20%, Đạm Phú Mỹ khoảng 12%.

“Trong trung hạn, ngành phân bón được dự báo tăng trưởng trung bình 3% mỗi năm, trong đó urê tăng khoảng 2%, NPK tăng 3–6%, chủ yếu nhờ mở rộng diện tích cây ăn trái và nông sản có giá trị cao. Riêng năm 2025, nhu cầu tiêu thụ phân bón dự kiến tăng 4–8%, cao gấp đôi mức tăng trưởng trung bình, nhờ giá nông sản duy trì ở mức tốt và điều kiện thời tiết thuận lợi hơn năm trước” – bà Dương nhận định.

Cùng với đó, chuyên gia từ Viecap cũng nhấn mạnh rằng, các chính sách Nhà nước tiếp tục đóng vai trò hỗ trợ, điển hình là miễn/giảm thuế nhập khẩu với các nguyên liệu chưa sản xuất được trong nước như lưu huỳnh (thuế suất 0%) và kali (0–6%). Song song đó, hoạt động thanh tra, kiểm soát phân bón giả, kém chất lượng được siết chặt. Các vụ triệt phá quy mô lớn gần đây đang góp phần làm trong sạch thị trường, củng cố vị thế cho doanh nghiệp sản xuất chính thống.

Cổ phiếu phân bón hút dòng tiền

Về diến biến doanh thu, theo đánh giá của bà Dương, xét trong chu kỳ 10 năm, ngành phân bón cho thấy tính chu kỳ rõ nét với đỉnh tăng trưởng năm 2022 và điều chỉnh mạnh trong năm 2023. Bước sang 2024, thị trường bắt đầu phân hóa khi một số doanh nghiệp hưởng lợi nhờ giá đầu vào giảm nhanh hơn đầu ra và sản lượng tăng mạnh.

Ảnh minh hoạ.

“Triển vọng 2025 tiếp tục tích cực với dự báo lợi nhuận nhiều doanh nghiệp tăng từ 20–60%, đặc biệt những đơn vị có nền so sánh thấp và đã cải thiện rõ trong quý I. Năm 2026 được kỳ vọng là bước ngoặt của nhóm sản xuất phốt pho, nhờ xu hướng giá phục hồi và lợi thế chi phí trước các đối thủ khu vực” – chuyên gia từ Viecap kỳ vọng.

Dưới góc nhìn đầu tư ông Vũ Minh Đức – Phó Giám đốc Phòng Nghiên cứu và Phân tích, Chứng khoán Vietcap cho biết, nhóm cổ phiếu phân bón hiện đang nhận được sự quan tâm trở lại từ thị trường, trong bối cảnh nhiều mã có diễn biến tích cực hơn trong thời gian gần đây, ngoại trừ DGC vẫn giữ mức ổn định.

Cụ thể, trên sàn chứng khoán, cổ phiếu DPM đang ghi nhận dòng tiền lớn nhưng đã rơi vào trạng thái quá mua. Giá cổ phiếu dự báo có thể điều chỉnh về vùng 36.500 đồng trước khi tiếp tục hướng đến mục tiêu 42.000 đồng/cổ phiếu. Trong khi đó, DCM vừa vượt ngưỡng trung bình 200 ngày, tín hiệu thoát khỏi xu hướng giá xuống với vùng giá mua hợp lý quanh 36.000 đồng và mục tiêu ngắn hạn từ 39.000–41.000 đồng.

Cổ phiếu BFC đang dao động tích lũy trong vùng hợp lý, có thể chuẩn bị cho nhịp tăng tiếp theo với mục tiêu 51.000 đồng. Tương tự, LAS đang tiến dần về vùng đỉnh cũ 25.500 đồng.

“Trong khi đó, DDV mang tính đầu cơ cao, đã tăng mạnh và có thể điều chỉnh về vùng 26.000 đồng trước khi hồi phục. Cổ phiếu DGC vừa ghi nhận tín hiệu tích cực sau giai đoạn giảm trước đó. Nếu giá tiếp tục vượt mốc 105.000 đồng trong thời gian tới, xu hướng phục hồi có thể được củng cố thêm” – ông Đức nói.

Nguồn: https://stockbiz.vn/tin-tuc/nganh-phan-bon-buoc-vao-chu-ky-tang-truong-moi-nho-chinh-sach-thue-va-nhu-cau-phuc-hoi/33183115