Quý II/2025 đang ghi nhận một điểm sáng hiếm hoi trong ngành thép Việt Nam với tiêu thụ nội địa bứt phá mạnh, bù đắp phần nào cho cú trượt dài ở mảng xuất khẩu. Sản lượng tiêu thụ trong nước toàn ngành đạt khoảng 7,1 triệu tấn, tăng 22% so với cùng kỳ, chủ yếu nhờ hai dòng sản phẩm chủ lực là thép xây dựng và thép cuộn cán nóng (HRC). Riêng thép xây dựng tăng 14% lên 3,1 triệu tấn, hưởng lợi từ các dự án đầu tư công giải ngân nhanh và thị trường bất động sản bắt đầu hồi phục.

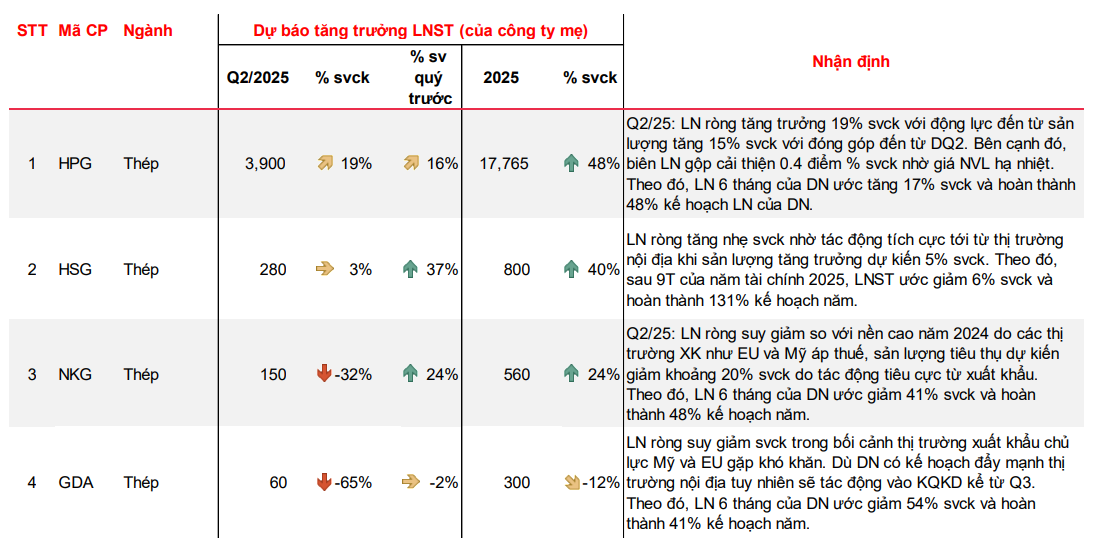

Trong bối cảnh đó, Hòa Phát (HPG) – doanh nghiệp đầu ngành tiếp tục thể hiện vai trò dẫn dắt. Sản lượng tiêu thụ thép xây dựng của tập đoàn này tăng 15% so với cùng kỳ, trong khi sản lượng HRC vọt lên 2,2 triệu tấn, tăng tới 40%.

Động lực đến từ việc nhà máy Dung Quất 2 đi vào hoạt động ổn định và mức thuế chống bán phá giá (CBPG) tạm thời từ Mỹ đối với thép Trung Quốc đã làm thu hẹp chênh lệch giá giữa sản phẩm nhập khẩu và nội địa. Tỷ lệ sử dụng HRC nội trong các nhà máy tôn tăng mạnh, từ mức 15–20% cuối 2024 lên khoảng 40% hiện tại.

Nhờ biên lợi nhuận gộp cải thiện thêm 0,4 điểm phần trăm do giá nguyên liệu như than luyện cốc và quặng sắt hạ nhiệt, MBS dự báo lợi nhuận ròng quý II/2025 của Hòa Phát tăng 19% so với cùng kỳ. Lũy kế 6 tháng, tập đoàn đã hoàn thành 48% kế hoạch lợi nhuận cả năm, duy trì tốc độ phục hồi ổn định.

Ở phân khúc tôn mạ, Hoa Sen (HSG) tiếp tục chứng minh khả năng xoay chuyển giữa hai thị trường. Dù xuất khẩu có phần chững lại, sản lượng tiêu thụ nội địa của Hoa Sen được dự báo tăng 5% so với cùng kỳ nhờ hệ thống phân phối rộng khắp và sức cầu phục hồi ở các tỉnh phía Nam. Lợi nhuận sau thuế lũy kế 9 tháng tài chính 2025 của Hoa Sen tuy giảm nhẹ 6% so với cùng kỳ, nhưng công ty đã vượt 31% kế hoạch lợi nhuận năm – một chỉ dấu tích cực cho năng lực kiểm soát chi phí và duy trì dòng tiền ổn định.

Ngược lại, Nam Kim lại là một trong những doanh nghiệp chịu ảnh hưởng nặng nề nhất bởi biến động chính sách thương mại toàn cầu. Sản lượng xuất khẩu quý II/2025 của Nam Kim ước tính giảm tới 20% khi các thị trường chủ lực như EU và Mỹ đồng loạt siết thuế CBPG. Không chỉ giảm sản lượng, giá bán trung bình cũng chịu áp lực, khiến biên lợi nhuận bị thu hẹp đáng kể. Theo dự báo của MBS, lợi nhuận ròng quý II của Nam Kim giảm tới 32% so với cùng kỳ và tính đến nay, doanh nghiệp mới chỉ hoàn thành 48% kế hoạch lợi nhuận nửa đầu năm.

Tình cảnh tại Tôn Đông Á (GDA) cũng không sáng sủa hơn. Với cơ cấu doanh thu phụ thuộc lớn vào xuất khẩu, đặc biệt là thị trường châu Mỹ, GDA đang đối diện rủi ro kép từ giảm đơn hàng và biến động chi phí logistics. Ước tính lợi nhuận ròng quý II/2025 của Tôn Đông Á giảm tới 65% so với cùng kỳ năm trước, kéo tỷ lệ hoàn thành mục tiêu năm xuống chỉ còn 41% sau nửa đầu năm – thấp nhất trong số các doanh nghiệp lớn ngành tôn mạ.

Theo MBS, triển vọng nửa cuối năm 2025 vẫn nghiêng về phía các doanh nghiệp có thị phần nội địa lớn, nhất là khi giải ngân đầu tư công và phục hồi bất động sản tiếp tục duy trì xu hướng tích cực.

Trong kịch bản đó, các doanh nghiệp như Hòa Phát và Hoa Sen đang chiếm ưu thế rõ rệt, trong khi Nam Kim và Tôn Đông Á sẽ cần thêm thời gian để tái cơ cấu thị trường và chiến lược tiêu thụ nhằm vượt qua sóng gió.

Nguồn: https://kinhtechungkhoan.vn/thi-truong-noi-dia-ganh-nganh-thep-hoa-phat-hoa-sen-nam-kim-dang-lam-an-ra-sao-1385995.html