Lãi nghìn tỷ, tiền mặt lại “thấp thỏm”

Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR) thành lập từ năm 1975, trực thuộc Tổng công ty Cao su Việt Nam trước khi chính thức chuyển đổi sang mô hình công ty cổ phần từ 1/6/2018 và niêm yết cổ phiếu với mã chứng khoán GVR. Hiện nay, GVR giữ vai trò doanh nghiệp cấp I, đầu tư tài chính và chi phối hoạt động cho hơn 100 công ty con và liên doanh, trải dài khắp 34 tỉnh, thành trong nước và hai quốc gia Lào, Campuchia.

Những tháng đầu năm 2025, ngành cao su Việt Nam chứng kiến sự lệch pha giữa kết quả kinh doanh và khả năng sinh dòng tiền. Trong khi GVR và một loạt doanh nghiệp công bố lãi lớn, dòng tiền từ hoạt động chính lại co hẹp. Loạt bài này sẽ phân tích bức tranh tài chính hai chiều trong hệ sinh thái GVR – nơi lợi nhuận và dòng tiền đang đi theo những nhịp khác nhau – đồng thời đặt ngành cao su trước những thách thức mới từ biến động toàn cầu và cuộc chiến thuế quan.

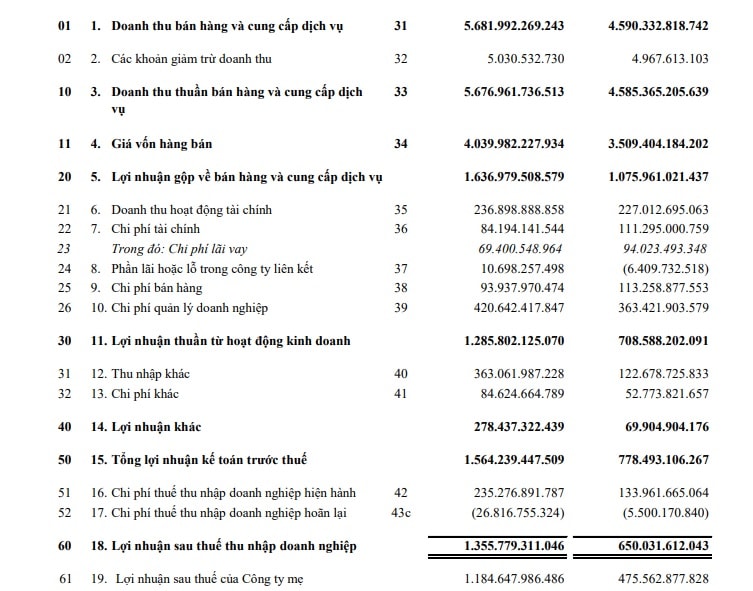

Ba tháng đầu năm 2025, GVR gặt hái kết quả kinh doanh khá tích cực. Doanh thu thuần hợp nhất đạt hơn 5.676,9 tỷ đồng, tăng mạnh 24% so với mức 4.585,3 tỷ đồng cùng kỳ năm 2024. Do giá vốn tăng chậm hơn, biên lợi nhuận gộp được cải thiện rõ rệt, giúp lợi nhuận gộp đạt gần 1.637 tỷ đồng – tăng hơn 560 tỷ đồng so với cùng kỳ.

Lợi nhuận thuần từ hoạt động kinh doanh đạt 1.286 tỷ đồng, tăng gần 80% so với quý 1/2024. Ngoài ra, thu nhập khác tăng vọt lên 363 tỷ đồng, trong khi chi phí tài chính và các khoản chi phí khác đều được kiểm soát chặt chẽ, đưa tổng lợi nhuận kế toán trước thuế lên tới 1.564 tỷ đồng – cao gấp đôi cùng kỳ năm trước. Sau thuế, lợi nhuận hợp nhất đạt 1.355,7 tỷ đồng, trong đó phần thuộc về cổ đông công ty mẹ là 1.185 tỷ.

Thế nhưng, đằng sau bức tranh lợi nhuận rực rỡ là một thực tế trái chiều đáng chú ý – dòng tiền thuần từ hoạt động kinh doanh vẫn âm tới 555,2 tỷ đồng. Dù đã cải thiện so với mức âm 1.030,3 tỷ đồng cùng kỳ năm trước, con số âm này vẫn cho thấy những bất ổn đáng lo ngại trong khả năng chuyển hóa lợi nhuận thành dòng tiền thực – nền tảng cốt lõi để duy trì thanh khoản và tăng trưởng bền vững.

Nguyên nhân chính đến từ sự mất cân đối trong vốn lưu động, với khoản phải thu tăng hơn 504 tỷ đồng, hàng tồn kho tăng gần 346 tỷ đồng, trong khi khoản phải trả giảm hơn 212 tỷ đồng và chi phí trả trước tăng thêm gần 81 tỷ đồng. Mặc dù lợi nhuận trước thay đổi vốn lưu động đạt hơn 1.584 tỷ đồng, dòng tiền thực lại suy giảm đáng kể, phản ánh tình trạng lệch pha kéo dài giữa lợi nhuận kế toán và khả năng sinh tiền.

Dòng tiền đầu tư ghi nhận dương 251,6 tỷ đồng nhưng chủ yếu nhờ thu hồi hơn 2.900 tỷ đồng từ các khoản cho vay và thanh lý tài sản, trong khi chi hơn 3.100 tỷ để mua công cụ nợ – một kênh đầu tư ngắn hạn tiềm ẩn rủi ro. Chi đầu tư tài sản cố định ở mức 185 tỷ đồng, cho thấy hoạt động đầu tư mới vẫn thận trọng.

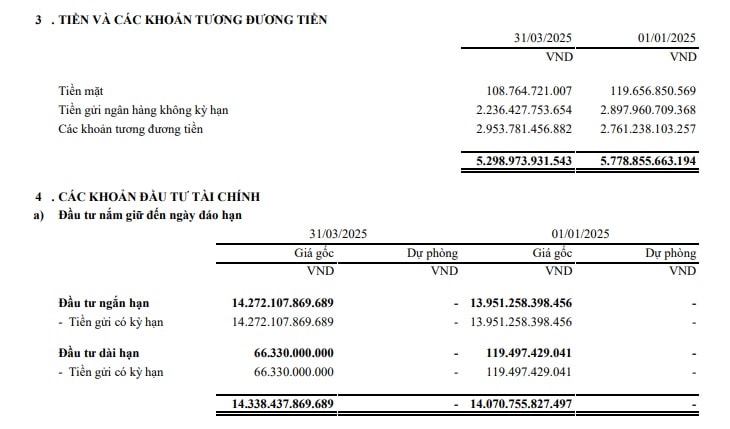

Ở hoạt động tài chính, GVR âm hơn 206 tỷ đồng do chi trả nợ gốc và cổ tức lớn hơn dòng vốn huy động. Tổng dòng tiền thuần trong kỳ âm 509,9 tỷ đồng, khiến tiền mặt cuối quý giảm còn 5.298 tỷ đồng.

Tài sản đồ sộ, hiệu quả sinh lời còn khiêm tốn

Tính đến ngày 31/3/2025, GVR ghi nhận tổng tài sản hợp nhất đạt 83.239,8 tỷ đồng, gần như đi ngang so với đầu năm. Tuy quy mô tài sản rất lớn, nhưng chất lượng phân bổ và khả năng khai thác hiệu quả từ khối tài sản này vẫn còn là dấu hỏi.

Trong tổng tài sản, tài sản ngắn hạn chiếm khoảng 34%, đạt 28.554 tỷ đồng. Cơ cấu tài sản ngắn hạn nghiêng nhiều về các khoản có tính thanh khoản cao, như tiền và tương đương tiền (5.299 tỷ đồng) và tiền gửi có kỳ hạn (14.273 tỷ đồng). Điều này phản ánh chiến lược quản lý vốn thận trọng của tập đoàn, đảm bảo độ an toàn tài chính cao. Tuy nhiên, việc “cất trữ” một lượng lớn tiền trong kênh tiền gửi ngắn hạn khiến hiệu suất sử dụng vốn thấp, không tạo động lực tăng trưởng lợi nhuận rõ rệt.

Bên cạnh đó, các khoản phải thu ngắn hạn tăng mạnh lên 3.164 tỷ đồng, trong khi hàng tồn kho cũng chạm ngưỡng 4.701 tỷ đồng. Hai khoản mục này cho thấy một lượng lớn vốn lưu động đang bị “đóng băng” trong khâu bán hàng và sản xuất, ảnh hưởng đến vòng quay vốn và tạo áp lực lên dòng tiền thực tế trong kỳ.

Tài sản dài hạn chiếm phần lớn cơ cấu bảng cân đối, đạt trên 54.685,7 tỷ đồng, tương đương 66% tổng tài sản. Đáng chú ý, tài sản dở dang dài hạn lên tới 8.243 tỷ đồng, chủ yếu là chi phí xây dựng cơ bản tại các dự án khu công nghiệp như Nam Tân Uyên, Tân Lập I, Lộc Ninh 3… Các khoản này chưa tạo ra dòng tiền hay doanh thu thực, làm trì hoãn hiệu quả đầu tư.

Tổng đầu tư tài chính của GVR (bao gồm cả ngắn và dài hạn) đạt hơn 16.700 tỷ đồng. Tuy nhiên, gần 86% trong số đó là tiền gửi có kỳ hạn – an toàn nhưng ít sinh lời. Các khoản đầu tư khác như cổ phiếu OTC chỉ chiếm hơn 1.163 tỷ đồng, có thanh khoản thấp và đóng góp hạn chế vào lợi nhuận. Đáng lưu ý, một số khoản góp vốn như 354,5 tỷ đồng đã phải trích lập dự phòng gần 46 tỷ – tương đương 13%, cho thấy rủi ro tại các đơn vị liên kết. Trái lại, một số khoản đầu tư tiềm năng như SIP (góp 91 tỷ, định giá thị trường hơn 1.600 tỷ) vẫn chưa phản ánh hết giá trị thực do nguyên tắc kế toán thận trọng.

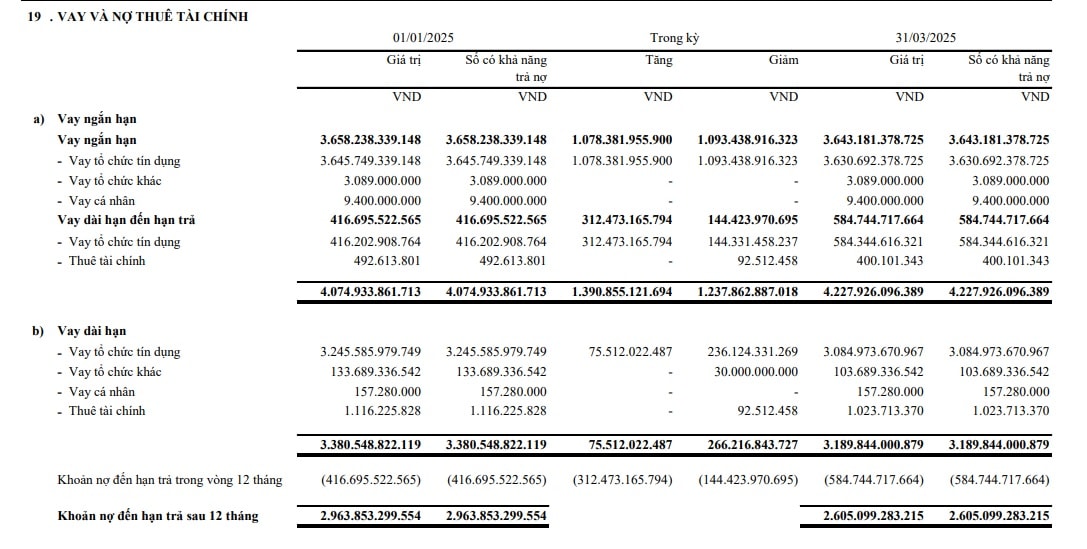

Về phía nguồn vốn, tổng nợ phải trả tính đến cuối quý 1 là 23.157 tỷ đồng, giảm gần 1.830 tỷ đồng so với đầu năm. Nợ vay chiếm tỷ trọng nhỏ – khoảng 8,2% tổng tài sản, cho thấy mức độ đòn bẩy tài chính rất thấp và an toàn. Tuy nhiên, trong nợ ngắn hạn, phần vay và nợ thuê tài chính chiếm đến 42%, tạo áp lực nhất định lên dòng tiền ngắn hạn.

Một điểm sáng đáng chú ý là khoản doanh thu chưa thực hiện dài hạn lên đến 9.066 tỷ đồng, chủ yếu từ tiền thuê đất khu công nghiệp được thu trước, cung cấp nguồn dòng tiền trung hạn ổn định cho GVR. Trong khi đó, vốn chủ sở hữu tiếp tục tăng lên mức 60.083 tỷ đồng, phần lớn đến từ lợi nhuận chưa phân phối và các quỹ đầu tư phát triển – cho thấy nền tảng vốn vững chắc và khả năng tự chủ tài chính cao.

Tổng thể, bảng cân đối tài chính của GVR cho thấy quy mô lớn và cấu trúc vốn an toàn. Tuy nhiên, mức độ hiệu quả trong sử dụng tài sản vẫn chưa tương xứng, với nhiều khoản mục chưa phát huy giá trị sinh lời – đặc biệt là các tài sản “chờ khai thác” và đầu tư thận trọng chưa tạo dòng tiền rõ nét. Đây chính là nút thắt mà GVR cần tháo gỡ nếu muốn chuyển từ tăng trưởng kế toán sang tăng trưởng thực chất.

Trên sàn HOSE, cổ phiếu GVR hiện dao động quanh mức 29.200–29.900 đồng/cp, giảm khoảng 15% so với vùng đỉnh đầu năm, nhưng vẫn cao hơn so với tháng trước. Thanh khoản duy trì mức cao, trung bình trên 4 triệu đơn vị/phiên, cho thấy sự quan tâm từ nhà đầu tư vẫn đối với doanh nghiệp đầu ngành cao su. Khối ngoại gần đây bán ròng nhẹ, trong khi nhiều CTCK vẫn duy trì giá mục tiêu 35.000 đồng, đánh giá cao tiềm năng tăng trưởng từ chuyển đổi quỹ đất khu công nghiệp và hồi phục chuỗi giá cao su. Tuy nhiên, giá hiện tại phần nào đang phản ánh sự thận trọng trước nguy cơ dòng tiền mờ nhạt.

Trong kỳ tiếp theo, chúng tôi sẽ phác họa về một trong những công ty con có tầm vóc nhất của Tập đoàn CN Cao su Việt Nam, đơn vị cũng đang chật vật với dòng tiền dù lãi cao.

Mời độc giả xem tiếp Bài 2: Đồng Phú – Dòng tiền lặng giữa sóng lãi kế toán.

Nguồn: https://kinhtechungkhoan.vn/lap-lanh-vang-trang-bai-1-loi-nhuan-ngan-ty-gvr-van-chat-vat-voi-dong-tien-1386601.html