Công ty chứng khoán đang lấy vốn từ đâu để kinh doanh?

Với đặc thù kinh doanh đóng vai trò quan trọng trên thị trường chứng khoán, công ty chứng khoán (CTCK) cần lượng vốn lớn để đáp ứng nhu cầu thị trường và hoạt động kinh doanh, đặc biệt là cho vay và tự doanh.

Cấu trúc nguồn vốn của CTCK

Đóng vai trò định chế quan trọng của thị trường chứng khoán, quy mô của các CTCK ngày càng lớn, kéo theo đó là quy mô tài sản – nguồn vốn. Theo dữ liệu của VietstockFinance, tới cuối quý 1/2025, tổng nguồn vốn của khối công ty chứng khoán đạt hơn 672.5 ngàn tỷ đồng. Quy mô nợ phải trả và vốn chủ sở hữu lần lượt ở mức 378 ngàn tỷ đồng và 294.5 ngàn tỷ đồng.

|

Cấu trúc nguồn vốn của CTCK đến chủ yếu từ nợ ngắn hạn và vốn chủ sở hữu

Nguồn: VietstockFinance

|

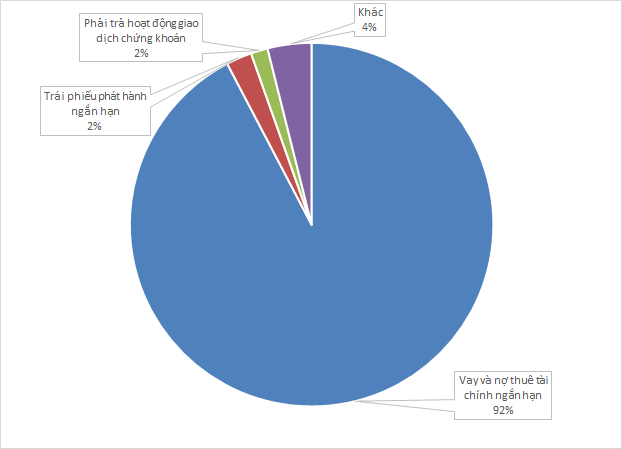

Khối nợ phải trả có phần nhỉnh hơn so với vốn chủ sở hữu đang được hình thành chủ yếu từ nguồn vốn ngắn hạn. Trong đó, nợ ngắn hạn chiếm tỷ trọng tới 97%, tương đương 367 ngàn tỷ đồng. Nguồn nợ ngắn hạn này cũng chủ yếu đến từ vay nợ ngắn hạn với giá trị gần 339 ngàn tỷ đồng.

Nguồn tài trợ lớn thứ hai đến từ trái phiếu ngắn hạn, chỉ chiếm hơn 8.3 ngàn tỷ đồng, tương đương hơn 2% quy mô nợ ngắn hạn.

Nguồn vốn kể trên đang là cơ sở để CTCK hình thành khối tài sản tập trung vào danh mục tài sản tài chính và cho vay. Trong đó, dư nợ cho vay chiếm tỷ trọng 42% tổng tài sản. Tài sản tài chính ghi nhận qua lãi/lỗ (FVTPL) chiếm gần 30% và tài sản HTM chiếm 12%.

|

Cơ cấu nợ ngắn hạn của CTCK chủ yếu đến từ vay tài chính ngắn hạn

Nguồn: VietstockFinance

|

CTCK tăng mạnh vay nợ, nguồn tiền chính đến từ ngân hàng

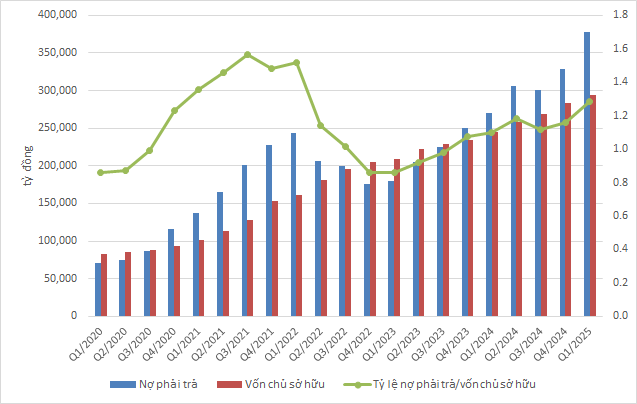

Cấu trúc nguồn vốn ở thời điểm cuối quý 1 khá cân bằng với tỷ lệ nợ phải trả/vốn chủ sở hữu là 1.3 lần. Trong quá khứ, ở vùng đỉnh của VN-Index năm 2021-2022, tỷ lệ đòn bẩy của nhóm CTCK từng có lúc cao hơn nhiều, từ 1.5-1.6 lần. Sau khi giảm về dưới mức 1 lần sau cú sập của thị trường chứng khoản, tỷ lệ nợ phải trả/vốn chủ sở hữu đã trở lại xu hướng đi lên. Nếu xét về số tuyệt đối, quy mô nợ phải trả của CTCK hiện nay đã tăng mạnh so với thời điểm năm 2022. Tuy nhiên, tỷ lệ không quá cao, nhờ bộ đệm vốn sau nhiều vòng tăng vốn.

|

Tỷ lệ nợ phải trả/vốn chủ sở hữu của nhóm CTCK

Nguồn: VietstockFinance

|

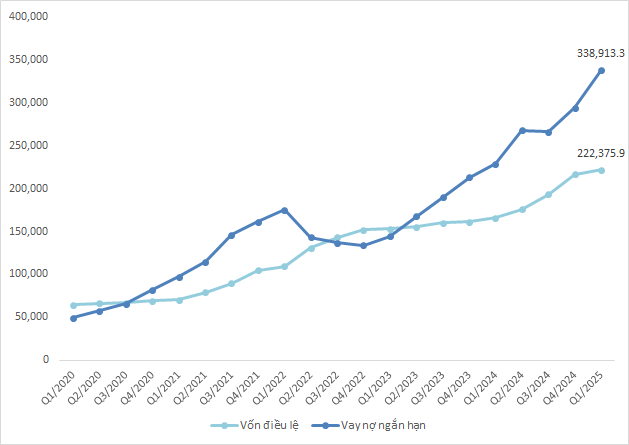

Từ đầu năm 2021, CTCK bước vào cuộc đua tăng vốn. Vốn điều lệ của toàn nhóm tăng gấp đôi – từ 70 ngàn tỷ đồng (quý 1/2021) lên 150 ngàn tỷ đồng (quý 4/2022).

Mức vốn này tăng chậm lại trong năm 2023 cho tới vòng tăng vốn tiếp theo vào giữa năm 2024. Tính đến quý 1/2025, vốn điều lệ của nhóm CTCK đã đạt mức 222 ngàn tỷ đồng, gấp rưỡi so với vòng tăng vốn liền trước.

Các đợt tăng vốn đòi hỏi thời gian, trong khi nhu cầu vốn thì cần kịp thời để đáp ứng yêu cầu thị trường. Điều này buộc nhóm CTCK tìm đến nguồn tài trợ từ vốn vay.

Dư nợ đi vay ngắn hạn của toàn nhóm có cùng xu hướng đi lên với vốn điều lệ. Trong giai đoạn 2023-2024, số dư đi vay của CTCK tăng mạnh từ mức 144 ngàn tỷ đồng lên 340 ngàn tỷ đồng, gấp hơn 2 lần, bỏ xa đà tăng của vốn điều lệ. Điều này cho thấy nhu cầu vốn cấp thiết phải được giải quyết bằng nguồn huy động nhanh và sẵn có là đi vay.

|

Số dư vay nợ ngắn hạn và vốn điều lệ của CTCK

Đvt: Tỷ đồng

Nguồn: VietstockFinance

|

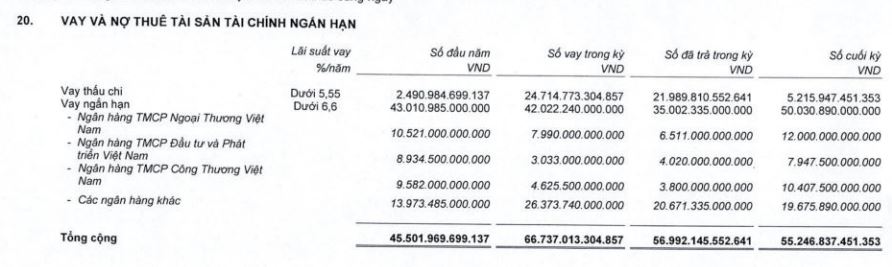

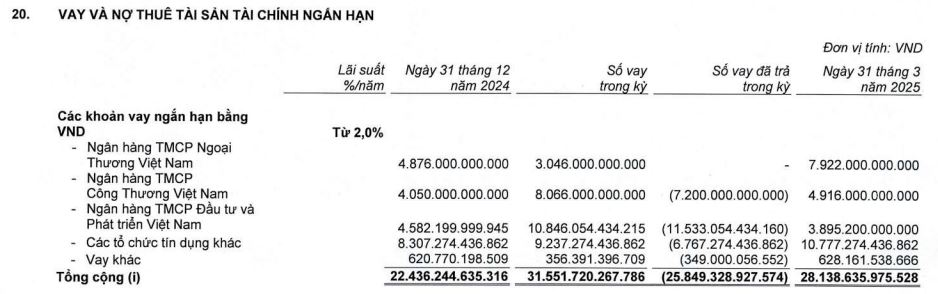

Cơn khát vốn của CTCK được giải tỏa bằng các khoản vay từ ngân hàng thương mại. Đứng đầu về dư nợ đi vay trong toàn nhóm, Chứng khoán SSI có các khoản vay ngắn hạn ngân hàng hơn 50 ngàn tỷ đồng. Lãi suất vay dưới 6.6%. Trong đó, Vietcombank, BIDV và VietinBank là 3 ngân hàng cấp tín dụng nổi bật cho SSI.

|

Thuyết minh vay nợ ngắn hạn của SSI

Nguồn: BCTC SSI

|

Ở vị trí thứ 2, VNDIRECT có dư nợ vay hơn 28 ngàn tỷ đồng. Trong đó, Vietcombank, ViettinBank và BIDV cũng là 3 đơn vị cho vay nổi bật. Các khoản vay của VNDIRECT có lãi suất từ 2% trở lên.

|

Thuyết minh vay nợ ngắn hạn của VND

Nguồn: BCTC VND

|

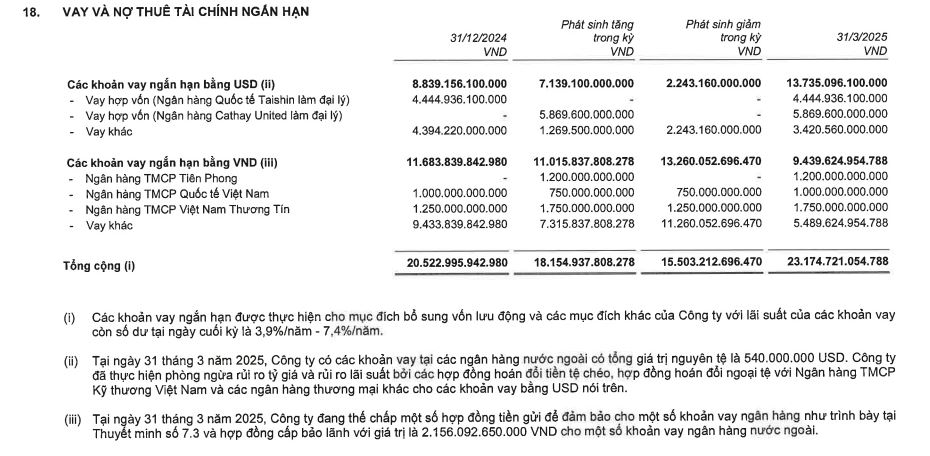

TCBS xếp thứ 3 với dư nợ vay hơn 23 ngàn tỷ đồng, lãi suất từ 2.5%/năm. Công ty có gần 14 ngàn tỷ đồng vay ngắn hạn bằng USD từ các hợp đồng vay vốn quốc tế. Trong nước, Công ty có các khoản vay nổi bật ở TPBank, VIB, Vietbank.

|

Thuyết minh vay nợ ngắn hạn của TCBS

Nguồn: BCTC TCBS

|

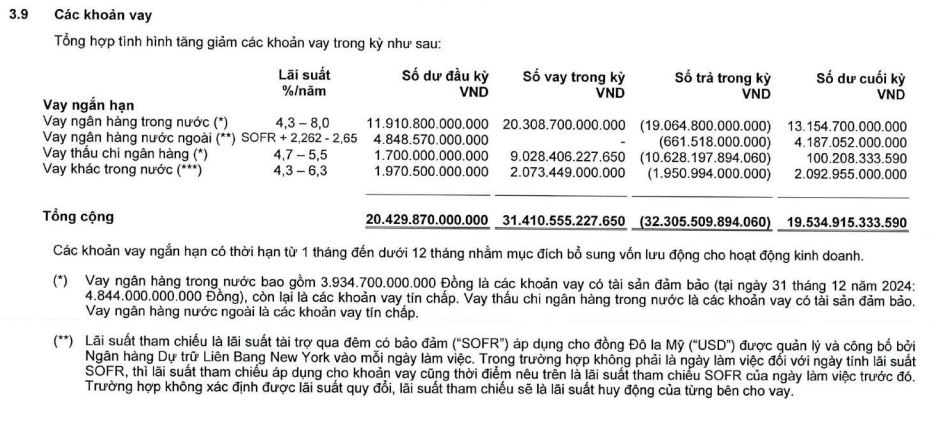

Chứng khoán HSC có nhiều khoản vay từ các ngân hàng trong và ngoài nước với lãi suất từ 4.3 – 8%. Trong đó, khoản vay trong nước chiếm tỷ trọng lớn với dư nợ 13.1 ngàn tỷ đồng. Các khoản vay nước ngoài ghi nhận dư nợ gần 4.2 ngàn tỷ đồng.

|

Thuyết minh vay nợ ngắn hạn của HSC

Nguồn: BCTC HSC

|

Các CTCK khác cũng chủ yếu tìm nguồn tài trợ ngắn hạn bằng vốn vay ngân hàng. Khi đầu ra hầu hết là cho vay margin, nguồn vốn ngân hàng sẽ có ưu điểm là nhanh và tương đối an toàn. Cho vay margin có kỳ hạn ngắn hạn tối đa 3 tháng. Do đó, dòng vốn này sẽ được quay vòng rất nhanh. CTCK có thể đảm bảo hoàn trả các khoản vay trong thời gian ngắn và giữ an toàn tài chính. Trong trường hợp giá cổ phiếu giảm sâu, CTCK có thể bán giải chấp chứng khoán để thu hồi nợ.

Trong xu hướng miễn giảm phí giao dịch, nguồn thu từ hoạt động môi giới sẽ ngày càng thu hẹp. CTCK hiện tại đang tập trung vào mũi nhọn cho vay margin. NIM từ hoạt động cho vay margin trở thành nguồn lợi nhuận chính cho CTCK. Nhu cầu dùng vốn lớn trong khi vốn chủ sở hữu khó có thể tăng nhanh liên tục đã thúc đẩy các CTCK tìm tới nguồn vốn tín dụng của ngân hàng, từ đó tạo ra cơ cấu vốn mà nợ vay ngân hàng đóng vai trò quan trọng.

– 08:37 26/06/2025

Nguồn: https://vietstock.vn/2025/06/cong-ty-chung-khoan-dang-lay-von-tu-dau-de-kinh-doanh-737-1321774.htm