Khi giá cổ phiếu rơi khỏi đỉnh, cổ tức đột ngột bị siết lại, nhiều nhà đầu tư tưởng rằng doanh nghiệp cao su này đang bước vào chu kỳ suy giảm. Nhưng đằng sau những con số tưởng như kém hấp dẫn ấy là một chiến lược được ấp ủ kỹ lưỡng: Chuyển mình từ sản xuất mủ sang khai thác giá trị thực sự từ quỹ đất rộng lớn. Một cú nhảy hàng nghìn tỷ từ khu công nghiệp đang được âm thầm chuẩn bị.

Siết cổ tức, gom tiền, chờ thời

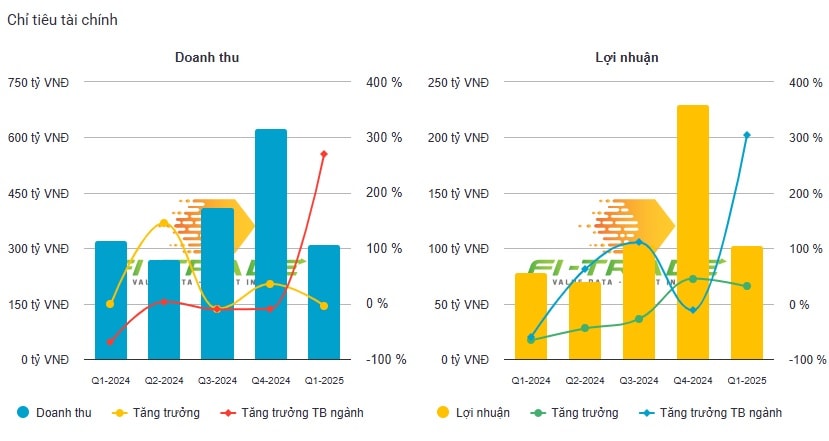

Quý I/2025, Công ty CP Cao su Phước Hòa (HOSE: PHR) – một trong những đại diện ưu tú của ngành cao su ghi nhận doanh thu thuần hơn 204 tỷ đồng, giảm 24% so với cùng kỳ do sản lượng tiêu thụ mủ cao su giảm. Tuy nhiên, nhờ giá bán cải thiện, biên lợi nhuận gộp tăng lên 18,7%, giúp lợi nhuận sau thuế đạt 18,07 tỷ đồng, gần gấp đôi quý I/2024.

Đáng chú ý, dù tài chính lành mạnh với hơn 124 tỷ đồng tiền và tương đương tiền cũng như không vay dài hạn, doanh nghiệp bất ngờ công bố cắt giảm mạnh cổ tức năm 2024 xuống chỉ còn 13,5% – mức thấp nhất trong vòng 5 năm. Động thái này cho thấy ban lãnh đạo đang ưu tiên tích lũy nội lực cho chiến lược dài hạn: chuyển đổi đất nông nghiệp kém hiệu quả sang khu công nghiệp có giá trị khai thác lớn hơn nhiều lần.

Tính đến cuối quý I, doanh nghiệp vẫn giữ hơn 109 tỷ đồng tiền gửi có kỳ hạn và danh mục đầu tư tài chính dài hạn trị giá gần 1.500 tỷ đồng, phần lớn rót vào các công ty con chuyên phát triển cao su và hạ tầng khu công nghiệp. Trong khi đó, dòng tiền kinh doanh vẫn âm 16,6 tỷ đồng – dấu hiệu cho thấy chi phí cho quá trình chuẩn bị chuyển đổi đang dồn dập tăng lên.

Đế chế đất đang hình thành từ… rừng cao su

Dữ liệu cho thấy, PHR hiện sở hữu hơn 14.500 ha cao su tại Việt Nam và 8.000 ha tại Campuchia. Nhưng điều quan trọng nằm ở chỗ, theo quy hoạch sử dụng đất đến 2025, họ chỉ giữ lại 4.300 ha cho cao su (chiếm 28%), còn lại sẽ dùng cho khu công nghiệp, cụm công nghiệp, khu dân cư, nông nghiệp công nghệ cao và các mục đích khác.

Động lực lớn nhất cho cú nhảy lợi nhuận đến từ danh mục KCN đang được âm thầm phát triển. Doanh nghiệp đã góp 80% vốn vào KCN Tân Bình (240 ha thương phẩm), 51% vào KCN Tân Lập 1 (200 ha), 33% vào KCN Nam Tân Uyên mở rộng (345 ha) và dự kiến góp 20% vào VSIP III (1.000 ha) – dự án trọng điểm của tỉnh Bình Dương. Tại đây, doanh nghiệp sẽ được hưởng 20% lợi nhuận gộp từ hoạt động cho thuê đất, với giá thuê ước tính 180–190 USD/m².

Giai đoạn 2024, Cao su Phước Hòa tạm thời hụt doanh thu cho thuê do KCN Tân Bình gần như đã kín chỗ. Tuy nhiên, từ 2025 trở đi, khi các dự án mới hoàn thiện pháp lý và đi vào khai thác, doanh nghiệp kỳ vọng nguồn thu khủng mỗi năm. Riêng KCN Tân Lập 1 – hiện đã nằm trong quy hoạch tỉnh Bình Dương giai đoạn 2021–2030 – có thể mang về hơn 1.300 tỷ đồng doanh thu/năm khi khai thác ổn định.

Bên cạnh cho thuê, nguồn thu từ đền bù đất và thanh lý cây cao su cũng là một điểm nhấn đáng chú ý. Doanh nghiệp đã hoàn tất nhận tiền đền bù tại VSIP III và sẽ tiếp tục được bàn giao 100–200 ha đất mỗi năm với mức đền bù 3 tỷ đồng/ha theo quy hoạch tổng thể Bình Dương đến 2030. Đó là chưa kể dòng tiền từ việc bán đấu giá gỗ thanh lý sau khi chặt bỏ vườn cây cao su.

Theo báo cáo phân tích của Chứng khoán VCBS, các dự án như VSIP III và Nam Tân Uyên MR giai đoạn 2 đều có lợi thế về vị trí và hạ tầng, có thể duy trì tốc độ cho thuê ổn định 30–50 ha/năm. VCBS ước tính PHR có thể ghi nhận đều đặn 200–250 tỷ đồng/năm từ đền bù đất. Đơn vị này cũng dự báo doanh thu năm 2025 sẽ đạt 1.833 tỷ đồng (+11%) và lợi nhuận sau thuế đạt 677 tỷ đồng (+36%), phản ánh rõ tiềm năng bật tăng khi các dự án được khai thác hiệu quả.

VCBS định giá cổ phiếu ở mức hợp lý khoảng 67.957 đồng/cp, cho thấy khả năng tăng 35–40% so với thị giá hiện tại. Định giá DCF và giá trị từng phần đều chỉ ra rằng mảng KCN và đất chuyển đổi đang đóng vai trò chủ lực trong cơ cấu giá trị doanh nghiệp.

Khi mủ cao su chỉ còn là “chiếc áo cũ”

Trong nhiều năm, Cao su Phước Hòa là một trong những ‘ngôi sao’ của ngành cao su. Tuy nhiên, lợi nhuận bấp bênh vì phụ thuộc vào giá mủ và sản lượng khai thác đang dần bộc lộ giới hạn. Việc chủ động chuyển hướng sang bất động sản công nghiệp – lĩnh vực đang bùng nổ tại vùng kinh tế trọng điểm phía Nam – cho thấy tầm nhìn táo bạo và dài hạn.

Tình hình tài chính hiện tại dù chưa thật sự bứt phá, nhưng vẫn rất ổn định. Doanh nghiệp không nợ dài hạn, sở hữu hàng trăm tỷ đồng tiền mặt, tài sản tài chính dồi dào và lợi nhuận cơ bản vẫn dương. Vấn đề duy nhất lúc này là thị trường chưa thật sự “định giá” đúng tiềm năng từ đất của họ.

Cổ phiếu PHR hiện giao dịch quanh ngưỡng 50.000 đồng/cp, giảm đáng kể so với vùng đỉnh 68.000 đồng đầu năm. Tuy nhiên, khi các dự án khu công nghiệp đồng loạt đi vào vận hành và dòng tiền bắt đầu luân chuyển trở lại, doanh nghiệp này có thể bước vào một chu kỳ lợi nhuận hoàn toàn mới – không còn phụ thuộc vào mủ cao su.

Trong mắt thị trường, đây vẫn là một doanh nghiệp “vàng trắng” đáng kỳ vọng. Bên trong lớp vỏ cao su ấy là một cuộc tái cấu trúc đầy âm thầm, hướng đến vị thế nhà phát triển hạ tầng công nghiệp hàng đầu tại Bình Dương. Câu hỏi không còn là “họ sẽ chuyển đổi”, mà là “khi nào đất sẽ biến thành tiền – và bao nhiêu tiền?”.

Nguồn: https://kinhtechungkhoan.vn/mot-doanh-nghiep-cao-su-am-tham-gom-dat-chuan-bi-cho-cu-nhay-nghin-ty-1387444.html