Cổ tức tiền mặt giữa nhiều thử thách tài chính

Ngày 15/7/2025, Công ty CP Kim khí Miền Trung (HNX: KMT) – doanh nghiệp thép trụ sở Đà Nẵng sẽ chốt danh sách cổ đông sở hữu cổ phiếu KMT để thực hiện quyền nhận cổ tức năm 2024. Tỷ lệ chi trả 8%/cổ phiếu, tương đương 800 đồng trên mỗi cổ phiếu. Ngày giao dịch không hưởng quyền là 14/7/2025 và thời gian chi trả bắt đầu từ 29/7/2025.

Với cơ cấu hiện tại, Tổng Công ty Thép Việt Nam – CTCP đang nắm giữ 3.771.424 cổ phiếu, chiếm 38,3% vốn điều lệ và dự kiến nhận về hơn 3 tỷ đồng cổ tức tiền mặt. Phần còn lại thuộc về các nhà đầu tư tổ chức và cá nhân nắm tổng cộng hơn 6 triệu cổ phiếu, tương ứng hơn 4,8 tỷ đồng tiền chi trả. Tổng số tiền công ty phải bỏ ra cho đợt cổ tức lần này lên tới khoảng 7,34 tỷ đồng.

Đáng chú ý, chính sách chia cổ tức bằng tiền mặt đều đặn này đã duy trì từ năm 2010 đến nay. Trong 15 năm qua, Kim khí Miền Trung chỉ điều chỉnh tỷ lệ chia trong biên độ 1,8%–11%, bất chấp nhiều giai đoạn lợi nhuận sụt giảm đáng kể.

Kim khí Miền Trung thành lập năm 1995, cổ phần hóa năm 2005, hoạt động trong lĩnh vực kinh doanh, sản xuất, phân phối sắt thép và vật liệu xây dựng tại miền Trung. KMT là nhà phân phối cấp 1 của các thương hiệu lớn như thép Miền Nam, Việt – Úc, Hòa Phát, Thái Nguyên và tham gia cung cấp thép cho nhiều dự án lớn như nhà máy lọc dầu Dung Quất, thủy điện Sesan 3

Doanh thu ngàn tỷ, lãi vài tỷ

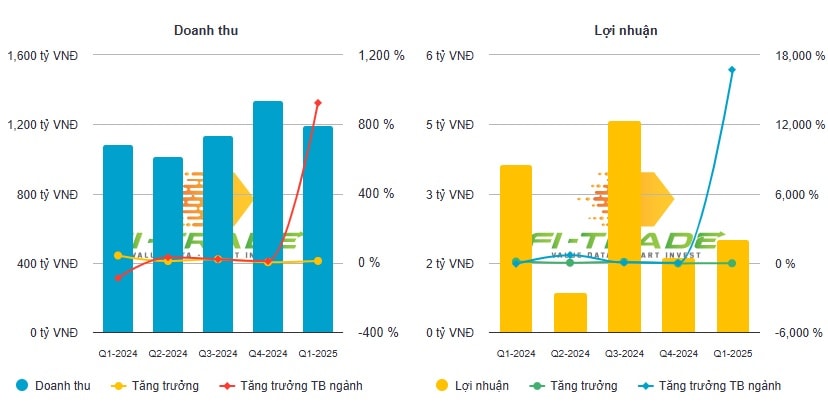

Báo cáo kết quả kinh doanh quý I/2025 của doanh nghiệp thép này cho thấy sự đối lập rất rõ rệt, khi doanh thu tăng nhưng lợi nhuận tiếp tục bị bào mòn. Cụ thể, doanh thu bán hàng và cung cấp dịch vụ đạt 1.197 tỷ đồng, tăng gần 10% so với quý I/2024. Tuy nhiên, giá vốn hàng bán chiếm hơn 98% doanh thu, khiến lợi nhuận gộp chỉ đạt 22,96 tỷ đồng, giảm nhẹ so với cùng kỳ.

Trong kỳ, chi phí lãi vay vẫn duy trì ở mức cao khoảng 8 tỷ đồng, chi phí bán hàng gần 17,5 tỷ đồng, còn chi phí quản lý doanh nghiệp 472 triệu đồng. Kết quả, lợi nhuận thuần từ hoạt động kinh doanh chỉ còn 3 tỷ đồng, thấp hơn đáng kể so với mức 4,58 tỷ đồng cùng kỳ. Sau khi trừ thuế, lợi nhuận sau thuế ròng thu hẹp về 2,02 tỷ đồng, tương đương chưa đầy 60% lợi nhuận quý I/2024.

Dù vậy, công ty vẫn khẳng định sẽ thực hiện chi trả cổ tức đúng tiến độ như đã thông báo, bất chấp nhiều khó khăn tài chính. Đây cũng chính là “nét đặc biệt” khiến KMT khác biệt so với không ít doanh nghiệp cùng ngành.

Đòn bẩy nợ cao, cổ phiếu KMT ‘trắng thanh khoản’

Cơ cấu tài chính quý I/2025 cho thấy Kim khí Miền Trung đang duy trì mức đòn bẩy rất cao. Tổng tài sản cuối quý đạt 949 tỷ đồng, tăng mạnh so với mức 793 tỷ đồng đầu năm. Phần tăng thêm chủ yếu đến từ các khoản phải thu khách hàng (lên đến 775 tỷ đồng) và hàng tồn kho (hơn 50 tỷ đồng). Ngược lại, tiền và tương đương tiền giảm một nửa, chỉ còn 5,1 tỷ đồng.

Về nguồn vốn, nợ phải trả chiếm gần 85% tổng nguồn vốn, trong đó vay và nợ thuê tài chính ngắn hạn lên đến 674 tỷ đồng. Tỷ lệ nợ/vốn chủ sở hữu lên đến 5,7 lần, vượt xa ngưỡng an toàn thông thường của ngành thép.

Báo cáo lưu chuyển tiền tệ cho thấy dòng tiền kinh doanh âm 95,9 tỷ đồng, phản ánh gánh nặng vốn lưu động. Trong kỳ, công ty buộc phải vay thêm 797 tỷ đồng, đồng thời trả nợ gốc hơn 706 tỷ đồng. Tuy vậy, dòng tiền thuần cuối quý vẫn âm hơn 5 tỷ đồng, đặt dấu hỏi về tính bền vững trong các kỳ kế tiếp.

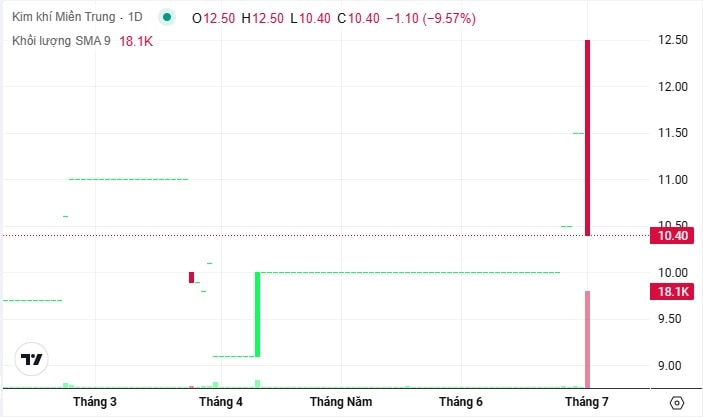

Song song, diễn biến cổ phiếu KMT cũng ít biến động về giá nhưng gần như trắng thanh khoản. Trong giai đoạn từ giữa tháng 6 đến đầu tháng 7/2025, thị giá dao động trong vùng 10.000–11.500 đồng/cổ phiếu. Đáng chú ý, chỉ phiên giao dịch ngày 1/7 khối lượng mới vọt lên 18.100 cổ phiếu, còn lại các phiên đều rất trầm lắng. Hiện thị giá đang quanh 10.400 đồng/cổ phiếu, sát mốc giá giữa tháng 6.

Góc nhìn: Vì sao vẫn “nuôi” cổ đông bằng tiền mặt?

Điều khiến không ít nhà đầu tư ngạc nhiên là Kim khí Miền Trung vẫn duy trì chính sách chia cổ tức tiền mặt đều đặn hơn một thập kỷ qua, dù lợi nhuận ròng chỉ một vài tỷ mỗi quý. Một phần nguyên nhân đến từ chính sách quản trị ưu tiên giữ chân cổ đông cũ và duy trì niềm tin dài hạn. Trong suốt quá trình hoạt động, công ty chưa từng dừng chi trả cổ tức dù nhiều thời điểm phải vay vốn bổ sung để đảm bảo dòng tiền.

Theo các chuyên gia, với tỷ lệ nợ cao, biên lợi nhuận gộp thấp và dòng tiền âm sâu, việc duy trì chính sách cổ tức hiện tại tiềm ẩn nhiều rủi ro nếu công ty không sớm cải thiện tốc độ thu hồi công nợ và tối ưu chi phí tài chính. Tuy vậy, đây vẫn là điểm đặc biệt thu hút nhóm cổ đông dài hạn, những người ưa chuộng một khoản thu nhập tiền mặt đều đặn hơn là kỳ vọng cổ phiếu tăng giá nhanh.

Nhìn về phía trước, Kim Khí Miền Trung sẽ cần tập trung siết chặt quản lý công nợ, kiểm soát tồn kho và tái cơ cấu danh mục nợ vay để tránh nguy cơ mất cân đối thanh khoản. Trong bối cảnh thị trường thép tiếp tục cạnh tranh khốc liệt và chi phí tài chính duy trì ở mức cao, khả năng bảo toàn chính sách cổ tức sẽ phụ thuộc nhiều vào hiệu quả điều hành và chiến lược tái cấu trúc vốn.

Nguồn: https://kinhtechungkhoan.vn/bi-quyet-nao-giup-doanh-nghiep-thep-nay-duy-tri-deu-dan-viec-chi-tra-tien-mat-cho-co-dong-suot-15-nam-1388471.html