HHV sẽ phát hành 23,7 triệu cổ phiếu để trả cổ tức năm 2024, tỷ lệ 5%. Công ty dự kiến duy trì mức cổ tức này 3 năm liên tiếp.

Chủ tịch Đèo Cả: Đầu tư mở rộng cao tốc Bắc – Nam theo PPP sẽ tiết giảm 152.000 tỷ đồng cho nhà nướcMột dự án của Đèo Cả. Nguồn:

Công ty cổ phần Đầu tư Hạ tầng Giao thông Đèo Cả (mã: HHV) công bố Nghị quyết HĐQT thông qua ngày 21/7 là ngày đăng ký cuối cùng chốt danh sách cổ đông thực hiện chia cổ tức năm 2024 bằng cổ phiếu.

Doanh nghiệp dự kiến phát hành 23,7 triệu cổ phiếu để trả cổ tức năm 2024, tương ứng tỷ lệ phân phối 5% (cổ đông sở hữu 100 cổ phiếu sẽ nhận 5 cổ phiếu mới). Nguồn thực hiện từ lợi nhuận sau thuế chưa phân phối theo BCTC riêng năm 2024 đã được kiểm toán.

Mức cổ tức 5% bằng cổ phiếu đã được HHV duy trì 2 năm liên tiếp, dự kiến cổ tức năm 2025 cũng sẽ là 5%, song bằng tiền mặt hay cổ phiếu chưa được xác định.

Kết quả kinh doanh của đơn vị thành viên Tập đoàn Đèo Cả ghi nhận tăng trưởng tốt 3 năm gần đây. Doanh thu từ mức 2.095 tỷ đồng năm 2022 lên 3.308 tỷ năm 2024 và lợi nhuận sau thuế tăng từ 297,4 tỷ đồng lên 495 tỷ đồng.

Trong 6 tháng đầu năm nay, công ty công bố ước kết quả kinh doanh tiếp tục khả quan, doanh thu ước đạt 1.700 tỷ đồng, tăng 13%; lợi nhuận sau thuế 323 tỷ đồng, tăng 32% so với cùng kỳ.

Động lực đến từ mảng thu phí BOT và xây lắp. Công ty đang quản lý, khai thác 472 km đường cao tốc và quốc lộ, 31 km hầm đường bộ và 21 trạm thu phí trên khắp cả nước.

Ở lĩnh vực thi công, doanh nghiệp đang đẩy nhanh tiến độ tại dự án trọng điểm như Đồng Đăng – Trà Lĩnh, Hữu Nghị – Chi Lăng và Quảng Ngãi – Hoài Nhơn.

HHV được các đơn vị phân tích đánh giá hưởng lợi trong làn sóng thúc đẩy đầu tư công mạnh mẽ. KBSV Research cho rằng các dự án BOT đem lại dòng tiền tăng trưởng ổn định cho HHV với (1) khả năng trúng thầu dự án mới cao trong bối cảnh Chính phủ đẩy mạnh đầu tư công, (2) tăng trưởng lưu lượng xe ổn định trung bình 5 – 10%/năm và (3) mức thu phí dự kiến tăng trưởng khoảng 10% sau mỗi 4 năm.

Ngoài ra, doanh nghiệp đang theo đuổi các dự án đường sắt, đã đào tạo và cử cán bộ đi học tập ở nước phát triển. KBSV Research đánh giá các dự án đường sắt dự kiến triển khai tới 2050 sẽ đem lại nguồn cơ hội công việc lớn trong dài hạn cho HHV khi là một trong những doanh nghiệp dẫn đầu lĩnh vực xây dựng hạ tầng giao thông tại Việt Nam.

Mirae Asset cũng nhận định tích cực về HHV với 3 động lực (1) backlog gấp 3 lần doanh thu xây dựng, đảm bảo nguồn thu dài hạn; (2) hưởng lợi trực tiếp từ làn sóng giải ngân đầu tư công; (3) mảng BOT duy trì dòng tiền ổn định.

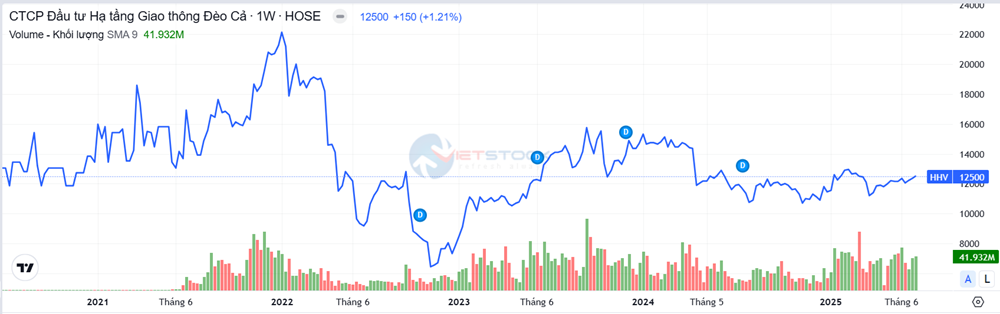

Tuy nhiên, tương tự như các cổ phiếu đầu tư công khác, cổ phiếu HHV hiện giao dịch vùng 12.500 đồng/cp, phục hồi 11,6% trong vòng 3 tháng (tính từ thời điểm diễn ra sự kiện thuế quan đối ứng của Mỹ) – mức phục hồi khá thấp trong bối cảnh thị trường chung hồi mạnh (VN-Index tăng gần 27%). Xét trong 2 năm qua, cổ phiếu này cũng chỉ giao dịch quanh vùng 10.600 – 12.900 đồng/cp.

Diễn biến cổ phiếu

Nguồn: https://stockbiz.vn/tin-tuc/hhv-chuan-bi-tra-co-tuc-co-phieu/33484961