Một số nhận định ban đầu về thuế

Sự kiện tác động mạnh mẽ nhất đến thị trường chứng khoán Việt Nam chính là việc Tổng thống Mỹ Donald Trump thông báo Việt Nam và Mỹ đã đạt được thỏa thuận vào tối thứ Tư, ngày 2/7/2025. Theo đó, hàng xuất khẩu của Việt Nam sang Mỹ sẽ chịu mức thuế 20%, trong khi hàng hóa quá cảnh (transshipped) sẽ bị đánh thuế 40%. Đổi lại, hàng hóa Mỹ xuất khẩu sang Việt Nam sẽ được miễn thuế. Tuy nhiên, các điều khoản chi tiết của thỏa thuận này chưa được công bố chính thức, thị trường chứng khoán đã phản ứng khá thận trọng và xuất hiện các biến động trái chiều sau thông tin này.

Từ góc nhìn của chúng tôi, mức thuế 20% áp lên hàng hóa xuất khẩu của Việt Nam là một kết quả tích cực, phù hợp với kịch bản cơ sở của nhóm nghiên cứu vĩ mô. Đáng chú ý, hiện tại vẫn chưa có định nghĩa rõ ràng về khái niệm “hàng hóa quá cảnh”, cũng như chưa có xác nhận liệu mức thuế 20% này có áp dụng cho toàn bộ hàng xuất khẩu từ Việt Nam hay không. Cần thêm thông tin chi tiết để có thể đánh giá đầy đủ tác động của chính sách này.

Một số nhận định ban đầu của chúng tôi như sau:

Thứ nhất, mức thuế 20% khá sát với kịch bản cơ sở – không quá tích cực nhưng cũng không nghiêm trọng. Dù cao hơn mức hiện hành 10%, nhưng thấp hơn đáng kể so với mức dự kiến ban đầu là 46%. Điều này cho thấy Việt Nam đã tránh được kịch bản tồi tệ. Dù mức thuế mới sẽ là khó khăn hơn trước, nhưng vẫn nằm trong ngưỡng có thể kiểm soát.

Thứ hai, hiện chưa có quốc gia trong khu vực nào khác đạt được thỏa thuận hoặc công bố điều khoản thuế quan chính thức. Chúng tôi đang theo dõi diễn biến ở Trung Quốc, Ấn Độ, Indonesia, Thái Lan, Sri Lanka và Bangladesh. Cho đến nay, chỉ có Ấn Độ được cho là đang nhận được phản hồi tích cực về các điều khoản tiềm năng. Do đó, việc đánh giá thỏa thuận 20% của Việt Nam có phải là một kết quả rất tốt so với mặt bằng chung hay không vẫn còn bỏ ngỏ.

Thứ ba, các thỏa thuận trước đây, như với Vương quốc Anh, cho thấy thuế quan có thể được cải thiện theo thời gian thông qua các vòng đàm phán tiếp theo. Chúng tôi kỳ vọng, Chính phủ Việt Nam sẽ tiếp tục theo đuổi đàm phán nếu có cơ hội. Những phát biểu gần đây của ông Donald Trump về Việt Nam ít nhất cũng mang tính khích lệ vừa phải.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Thứ tư, tâm lý thị trường hiện tại khá phân hóa. Một bộ phận nhà đầu tư cá nhân tỏ ra có phần lạc quan, trong khi một số bên vẫn thận trọng. Chúng tôi ghi nhận một bài viết trước đây của Ngân hàng Nomura dự báo mức thuế là 24,3%, do đó một số nhà đầu tư cá nhân trong nước đang xem đây là một kết quả tốt hơn kỳ vọng. Phần lớn thị trường phản ứng tích cực nhẹ, song vẫn còn nhiều nghi ngờ. Đặc biệt, các nhà đầu tư tổ chức dường như đang chờ đợi thêm thông tin rõ ràng trước khi đưa ra đánh giá, nhưng nhìn chung vẫn thận trọng vì chờ đợi thêm chi tiết thỏa thuận với các bên khác.

Thứ năm, cổ phiếu của các công ty niêm yết tại Mỹ có liên quan lớn với Việt Nam như Nike, Lululemon và Apple vẫn giao dịch tốt trên thị trường Mỹ, cho thấy giới đầu tư Mỹ đang đánh giá thỏa thuận là có thể chấp nhận được.

Thứ sáu, việc Mỹ được tiếp cận toàn diện vào thị trường Việt Nam có thể tạo ra thách thức dài hạn cho các ngành như nông nghiệp và ô tô trong nước, vốn có thể gặp khó khăn khi cạnh tranh với hàng nhập khẩu.

Thứ bảy, trong ngắn hạn, hoạt động quá cảnh (transshipment) có thể sụt giảm, dẫn đến dòng vốn FDI từ Trung Quốc chững lại tạm thời. Để bù đắp, chi tiêu công cần được đẩy mạnh nhằm hỗ trợ tăng trưởng và duy trì mục tiêu GDP trong năm nay và năm sau.

Thứ tám, Việt Nam có thể sẽ đưa yêu cầu công nhận “nền kinh tế thị trường” vào quá trình đàm phán. Nếu đạt được điều này, tác động của mức thuế bổ sung có thể sẽ được giảm bớt. Ngoài ra, vấn đề mất giá tiền đồng cũng là một yếu tố cần xem xét trong bối cảnh áp thuế – trong trường hợp này, mức thuế 20% có thể không còn quá lớn như trên danh nghĩa.

Những tín hiệu tích cực

Ngay sau thời điểm ông Donald Trump công bố thỏa thuận thương mại, khối ngoại đã ghi nhận mức mua ròng lớn nhất trong ít nhất một năm trở lại đây. Mặc dù đây chưa phải là con số lớn so với mức bán ròng trong 3 năm vừa qua, nhưng triển vọng là tương đối tốt.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Ở chiều ngược lại, phiên giao dịch thứ Năm (3/7) chứng kiến động thái chốt lời khá mạnh tay từ nhà đầu tư cá nhân và tổ chức trong nước. Dữ liệu cuối ngày của chúng tôi cho thấy nhà đầu tư cá nhân trong nước là nguồn gây áp lực bán chính. Tuy nhiên, hoạt động này có vẻ xuất phát từ động thái chốt lời hơn là bán tháo vì sợ rủi ro, khi phần lớn dòng tiền cố gắng bán ra ở vùng giá cao trong ngày và chậm lại rõ rệt ở vùng giá thấp trong phiên. Điều này đặc biệt rõ ở nhóm cổ phiếu khu công nghiệp và xuất khẩu – những mã đã phục hồi mạnh trong vài tuần qua.

Nhiều cổ phiếu trong nhóm này, sau khi tăng mạnh từ đáy tháng 4/2025, trong phiên hôm thứ Năm và cả thứ Sáu đã trải qua các nhịp biến động trong ngày mạnh: giảm sâu gần sàn, bật lại, rồi giảm trở lại – nhưng không đến mức hoảng loạn. Nhìn chung, áp lực bán mang tính luân chuyển tự nhiên và hiện thực hóa lợi nhuận trong bối cảnh triển vọng chưa rõ ràng.

Đồng thời, chúng tôi nhận thấy nhiều tín hiệu tích cực dưới bề mặt thị trường. Khối ngoại ghi nhận phiên mua ròng lớn nhất trong nhiều năm, hấp thụ rất lớn lực bán từ dòng tiền trong nước, cho thấy sự thay đổi rõ rệt so với tâm lý thận trọng trước đây. Hoạt động mua ròng tập trung vào các nhóm ngành thường gắn với tâm lý ưa mạo hiểm hơn như chứng khoán, logistics, khu công nghiệp và tiêu dùng, phản ánh niềm tin ngày càng tăng vào triển vọng thị trường chung.

Trước mắt, chúng tôi dự báo, biến động sẽ còn tiếp diễn ngay cả sau khi các điều khoản chi tiết hơn của thỏa thuận được công bố, đặc biệt là mốc 9/7/2025. Tuy nhiên, phản hồi ban đầu từ giới đầu tư và doanh nghiệp là khá tích cực. Trong cuộc trao đổi cuối tuần qua với một số nhà phát triển khu công nghiệp phía Nam, các điều khoản thuế mới được mô tả là “tốt hơn kỳ vọng” và có thể tạo cú huých mới cho dòng vốn FDI. Tổng thể, những diễn biến gần đây đang củng cố góc nhìn lạc quan hơn đối với xu hướng thị trường trong trung hạn.

Sau ngày 9/7, chúng tôi đánh giá, có cơ sở để thị trường tiến tới mốc cao hơn, nhưng trước đó, khả năng có một đợt điều chỉnh là khá cao, do nhiều cổ phiếu đã vào trạng thái quá mua hoặc đã tăng tốt từ đáy.

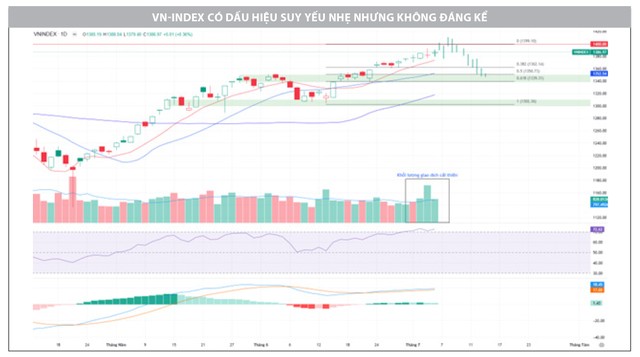

Về mặt kỹ thuật, đối với thanh khoản, 3 phiên giao dịch gần đây cho thấy VN-Index gần như đi ngang và thể hiện rõ xu hướng phân phối. Khối lượng giao dịch tăng mạnh, có sự trao tay cân bằng giữa các nhóm nhà đầu tư. Đây là một yếu tố cần thiết để chỉ số có thể duy trì xu hướng tăng trong dài hạn.

|

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Xét về động lượng, VN-Index có dấu hiệu suy yếu nhẹ nhưng không đáng kể: Các chỉ báo trung bình động ngắn và trung hạn (MA10, MA20, MA50) vẫn duy trì xu hướng tăng. Chỉ báo RSI (14) và MACD (12, 26, 9) tiếp tục cho thấy VN-Index đang nằm trong chu kỳ giá lên.

Trước mắt, VN-Index đang tiến dần tới vùng kháng cự tâm lý 1.390 – 1.400 điểm, nơi rất dễ xảy ra tâm lý chốt lời cục bộ. Chúng tôi nhận định, VN-Index sẽ xuất hiện nhịp điều chỉnh kỹ thuật khi tiếp cận vùng này, một sự điều chỉnh mà tôi tin phần lớn nhà đầu tư cũng đang kỳ vọng để gia tăng tỷ trọng cổ phiếu thông qua bắt đáy. Ở chiều ngược lại, vùng hỗ trợ 1.340 – 1.350 điểm được kỳ vọng sẽ tập trung nhiều lực cầu, với tín hiệu tích lũy từ trước và sự cân đối mang tính hình học của hành động giá.

Chúng tôi khuyến nghị, nhà đầu tư nên theo dõi sát sao các nhóm ngành, bao gồm bất động sản nhà ở, một số khu công nghiệp (ví dụ như PHR), ngân hàng, chứng khoán và bán lẻ. Những cổ phiếu trong các nhóm này khi điều chỉnh kỹ thuật sẽ là cơ hội để gia tăng tỷ trọng.

Nguồn: https://www.tinnhanhchungkhoan.vn/theo-doi-sat-cac-nhom-nganh-bat-dong-san-ngan-hang-chung-khoan-va-ban-le-post372577.html