Tăng tỷ trọng TCB, LAS và VCG?

Các công ty chứng khoán (CTCK) khuyến nghị TCB khả quan nhờ triển vọng từ thương vụ IPO TCBS; tăng tỷ trọng LAS nhờ động lực tăng trưởng từ dự án mới; tăng tỷ trọng VCG nhờ kỳ vọng lợi nhuận đột biến từ thoái vốn VCR.

TCB khả quan với giá mục tiêu 38,200 đồng/cp

CTCK ACB (ACBS) đánh giá Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) ghi nhận kết quả kinh doanh quý 2/2025 khá tích cực với lợi nhuận trước thuế tăng trưởng 9.2% so với quý trước và 9% so với cùng kỳ. Động lực tăng trưởng đến từ mở rộng tín dụng và kiểm soát tốt chi phí hoạt động cũng như chi phí dự phòng.

Tăng trưởng tín dụng duy trì ở mức tốt (tăng 11.1% so với đầu năm và tăng 19.8% so với cùng kỳ), được thúc đẩy bởi mảng cho vay phát triển bất động sản (tăng 15% so với đầu năm) khi các chủ đầu tư lớn như Vinhomes, Masterise triển khai các dự án lớn. NIM hồi phục 24 điểm cơ bản so với quý trước sau ba quý giảm liên tiếp, dù vẫn thấp hơn 88 điểm cơ bản so với cùng kỳ, nhờ lợi suất cho vay cải thiện.

Thu nhập ngoài lãi giảm 8.5% so với cùng kỳ do thu phí thanh toán tiếp tục gặp khó khăn nhưng các mảng IB, ngoại hối và Bancassurance khá tích cực. Đầu quý 3/2025, TCB đã thành lập công ty bảo hiểm nhân thọ TCLife (vốn điều lệ 1,300 tỷ đồng, TCB nắm giữ 80%) để tự phân phối sản phẩm bảo hiểm cho khách hàng.

Chi phi hoạt động được kiểm soát tốt, giảm 3% so với cùng kỳ, qua đó giúp tỷ lệ CIR duy trì ở mức 30% – thuộc nhóm tốt trong ngành.

Chi phí dự phòng giảm 38.3% so với cùng kỳ nhờ chất lượng tài sản ổn định ở mức tốt. Tỷ lệ nợ xấu tăng nhẹ 8 điểm cơ bản lên 1.26%, nhưng nợ nhóm 2 giảm mạnh 19 điểm cơ bản xuống 0.6%. Tỷ lệ bao phủ nợ xấu vững chắc ở mức 107%. Số ngày thu lãi ở mức 52 ngày, giảm mạnh từ mức đỉnh 80 ngày tại quý 3/2024, cho thấy áp lực nợ tiềm ẩn xấu đã giảm bớt.

Cho năm 2025, ACBS dự báo LNTT đạt 33,081 tỷ đồng, tăng 20.1% so với năm trước (nếu loại trừ khoản hoàn phí cho Manulife trong năm ngoái thì mức tăng là 12.7%). Cụ thể:

1) Tăng trưởng tín dụng năm 2025 dự báo 21% so với năm trước, NIM giảm 45 điểm cơ bản xuống 3.82%, qua đó thu nhập lãi thuần tăng trưởng 7.4%. Trong khi thu nhập ngoài lãi dự báo đi ngang. Tổng thu nhập dự báo tăng 9.9%.

2) Chi phí hoạt động dự báo giảm nhẹ 2% và tỷ lệ CIR dự báo giảm xuống 29.2% từ mức 32.7% của năm ngoái.

3) Chi phí dự phòng dự báo giảm 14.5% nhờ nợ xấu được kiểm soát. Tỷ lệ bao phủ nợ xấu dự báo ở mức an toàn 116%.

|

Dự phóng kết quả kinh doanh năm 2025-2026 của TCB

Nguồn: ACBS

|

Liên quan đến thương vụ IPO CTCP Chứng khoán Kỹ thương (TCBS), ACBS giả định TCBS sẽ IPO thành công tại mức giá 3.5 lần giá trị sổ sách vào cuối quý 1/2026, tương đương 57,000 đồng/cp và vốn hóa 130 ngàn tỷ đồng.

Với triển vọng từ thương vụ IPO TCBS vào đầu năm 2026 và thị trường bất động sản cải thiện, ACBS khuyến nghị TCB khả quan với giá mục tiêu 38,200 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng LAS với giá mục tiêu 24,000 đồng/cp

CTCK Mirae Asset (MAS) cho biết CTCP Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) là một trong những doanh nghiệp sản xuất phân bón hàng đầu tại Việt Nam, với hai dòng sản phẩm chủ lực là phân lân và phân NPK. Hiện công ty giữ vị trí thứ hai về thị phần tiêu thụ NPK nội địa, với tổng công suất đạt 750,000 tấn/năm và tập trung tiêu thụ ở miền Bắc.

Lũy kế 6 tháng đầu năm 2025, LAS ghi nhận doanh thu thuần đạt 2,688 tỷ đồng (tăng 30% so với cùng kỳ) nhờ sản lượng tiêu thụ tăng 24%. Tuy nhiên, lãi ròng đạt 123 tỷ đồng (tăng 3%), chủ yếu do biên lợi nhuận gộp quý 2/2025 giảm mạnh còn 14.7%, so với mức 28.9% của cùng kỳ, do giá nguyên vật liệu đầu vào tăng cao. Bên cạnh đó, chi phí bán hàng và quản lý doanh nghiệp lần lượt tăng 24% và 39% tạo thêm áp lực lên lợi nhuận ròng.

Trong tháng 6/2025, LAS đã khởi công dự án xây dựng dây chuyền sản xuất SOP công suất 20,000 tấn/năm và sản phẩm phụ là 24,000 tấn axit clohydric (HCl)/năm, dự án nhằm đa dạng hóa sản phẩm trong trung và dài hạn, dự kiến tiến độ xây dựng và hoàn thành đưa vào vận hành trong tháng 12/2025. Đồng thời, LAS đang triển khai công tác chuẩn bị đầu tư dây chuyền sản xuất phèn nhôm (PAC) với công suất 10,000 tấn/năm – phục vụ cho mảng xử lý nước, góp phần mở rộng lĩnh vực hóa chất công nghiệp.

LAS đang đẩy mạnh mở rộng thị trường tiêu thụ phân NPK vào các khu vực miền Trung, Tây Nguyên và miền Nam nhằm tăng độ phủ. Đồng thời, doanh nghiệp từng bước xúc tiến hoạt động xuất khẩu trực tiếp để mở rộng thị trường quốc tế.

Việc áp thuế VAT 5% đối với phân bón từ tháng 7/2025 được xem là yếu tố tích cực đối với LAS, giúp doanh nghiệp được khấu trừ thuế đầu vào. MAS ước tính LAS sẽ tiết giảm khoảng 20 tỷ chi phí sản xuất mỗi năm. Điều này không chỉ cải thiện biên lợi nhuận mà còn nâng cao sức cạnh tranh với phân bón nhập khẩu. Trong bối cảnh LAS đang đẩy mạnh đầu tư vào các sản phẩm mới như SOP và PAC thì chính sách thuế mới sẽ góp phần hỗ trợ dòng tiền và thúc đẩy hiệu quả hoạt động trong nửa cuối năm 2025 và các năm tiếp theo.

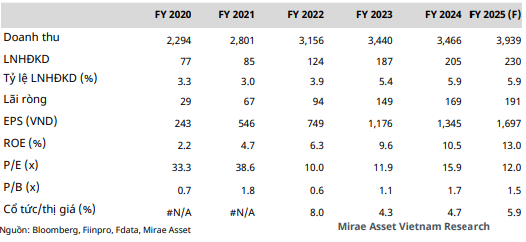

Năm 2025, MAS dự phóng doanh thu đạt 3,939 tỷ đồng (tăng 14% so với năm trước), lãi ròng đạt 191 tỷ đồng (tăng 13%) nhờ: 1) Doanh thu mảng phân lân đạt 976 tỷ đồng (tăng 6%), phân NPK đạt 2,902 tỷ đồng (tăng 17%), sản phẩm khác đạt 61 tỷ đồng (tăng 9%); 2) Sản lượng tiêu thụ phân lân và NPK lần lượt đạt 226 ngàn tấn (tăng 5%) và 449 ngàn tấn (tăng 15%); 3) Biên lợi nhuận gộp đạt 18.7% năm 2025 (năm 2024 ở mức 18.4%).

EPS dự kiến năm 2025 đạt 1,697 đồng/cp, tương ứng P/E dự phóng ở mức 12 lần. MAS đánh giá tích cực LAS nhờ: 1) Động lực tăng trưởng từ dự án mới; 2) Kỳ vọng sản lượng tiêu thụ tăng nhờ nhu cầu phân bón cải thiện 3) Tác động tích cực từ chính sách thuế VAT 5% hỗ trợ biên lợi nhuận. Do đó, MAS khuyến nghị tăng tỷ trọng LAS với giá mục tiêu 24,000 đồng/cp.

|

Dự phóng kết quả kinh doanh năm 2025 của LAS

|

Xem thêm tại đây

Tăng tỷ trọng VCG với giá mục tiêu 27,000 đồng/cp

CTCK Agribank (Agriseco) kỳ vọng tỷ lệ hấp thụ và biên lợi nhuận các dự án bất động sản của Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) trong quý 2/2025 sẽ duy trì ở mức cao.

Cụ thể, dự án Vera Diamond City (Khu đô thị đại lộ Hòa Bình kéo dài) đã chính thức mở bán vào tháng 6/2025 với tỷ lệ đặt cọc cao, ước đạt 30% chỉ sau một tháng mở bán giai đoạn 1.

Trong khi đó, dự án Vinaconex Diamond Tower (Trung tâm thương mại Chợ Mơ) cũng ghi nhận tỷ lệ hấp thụ tốt khi gần 100% sản phẩm trong đợt mở bán 3 đã được phân phối hết.

Doanh thu còn lại từ dự án Green Diamond dự kiến cũng sẽ được ghi nhận trong quý 2/2025. Nhờ việc đẩy mạnh mở bán và bàn giao hàng loạt dự án có biên lợi nhuận cao, mảng bất động sản được kỳ vọng sẽ là động lực đóng góp tăng trưởng kết quả kinh doanh cho Vinaconex trong cả năm 2025.

Bên cạnh đó, trong quý 2/2025, nhiều dự án hạ tầng lớn mà Vinaconex đảm nhận thi công đã ghi nhận tiến độ hoàn thành tích cực. Nổi bật có dự án Nút giao Phú Thứ (tỉnh Ninh Bình) đã hoàn thiện toàn bộ phần hầm kín và hầm hở tính đến đầu tháng 7. Theo Vinaconex, dự án dự kiến hoàn thành vào đầu tháng 9/2025, tức vượt tiến độ 3 tháng so với kế hoạch.

Ngoài ra, gói thầu 03-XL thuộc dự án xây dựng đường cao tốc Tuyên Quang – Hà Giang cũng tiến triển tích cực khi đã ghi nhận sản lượng đạt 496 tỷ đồng, tương đương 55% giá trị hợp đồng. Các dự án trọng điểm khác của Tổng Công ty như Nhà ga hành khách Cảng Hàng không quốc tế Long Thành, Gói thầu 09/TP2-XL Đường Vành đai 4, Dự án Cải tạo Hồ Hoàng Cầu đều ghi nhận khối lượng thi công lớn trong quý 2/2025 và đang được Vinaconex gấp rút triển khai hoàn thiện.

Ở diễn biến khác, hiện tượng La Nina quay trở lại giúp lưu lượng nước tại các hồ thủy điện cải thiện, hỗ trợ tăng trưởng doanh thu và lợi nhuận cho mảng thủy điện của Vinaconex. Bên cạnh đó, mảng nước sạch cũng có triển vọng khả quan khi nhu cầu sử dụng nước sinh hoạt và tưới tiêu thường tăng cao vào mùa hè, đặc biệt khi đây là thời điểm sinh trưởng mạnh của cây trồng và Hà Nội đang bước vào giai đoạn nắng nóng kéo dài.

Đáng chú ý, ngày 30/06/2025, HĐQT Vinaconex đã phê duyệt phương án chuyển nhượng toàn bộ 51% cổ phần tại Vinaconex ITC (UPCoM: VCR). Mới đây, VCR đã công bố thông tin về việc xuất hiện các cổ đông lớn mới. Theo đó, thị trường ghi nhận hai giao dịch thỏa thuận lớn vào ngày 03/07 và 09/07 với tổng cộng 98.6 triệu cp, tương đương 47.2% vốn điều lệ của Vinaconex ITC. Sự kiện này được kỳ vọng sẽ giúp VCG ghi nhận lợi nhuận đột biến, cải thiện được dòng tiền và tạo động lực thúc đẩy tăng trưởng các dự án khác của doanh nghiệp.

Với triển vọng tăng trưởng kết quả kinh doanh tích cực trong quý 2 cũng như cả năm 2025, Agriseco khuyến nghị nhà đầu tư tăng tỷ trọng cổ phiếu VCG với giá mục tiêu 27,000 đồng/cp.

Về phân tích kỹ thuật, Agriseco nhận định cổ phiếu VCG đang trong xu hướng tăng trung hạn với mặt bằng thanh khoản cải thiện rõ nét. Hiện tại, giá cổ phiếu đã bứt phá khỏi vùng nền cũ quanh khu vực 23,000 đồng/cp. Giá duy trì trên các đường trung bình động ngắn hạn (MA5 và MA10), thể hiện đà tăng vẫn đang được duy trì. Chỉ báo RSI tăng nhưng không có tín hiệu phân kỳ rõ rệt. Nhà đầu tư có thể cân nhắc gia tăng tỷ trọng cổ phiếu VCG khi giá điều chỉnh về ngưỡng hỗ trợ 23,000-23,500 đồng/cp. Ngưỡng kháng cự ngắn hạn là vùng 25,500 đồng/cp và ngưỡng hỗ trợ ngắn hạn là 22,500-23,000 đồng/cp.

Xem thêm tại đây

– 11:27 28/07/2025

Nguồn: https://vietstock.vn/2025/07/tang-ty-trong-tcb-las-va-vcg-145-1333370.htm