GVR bứt tốc nhờ giá cao su tăng

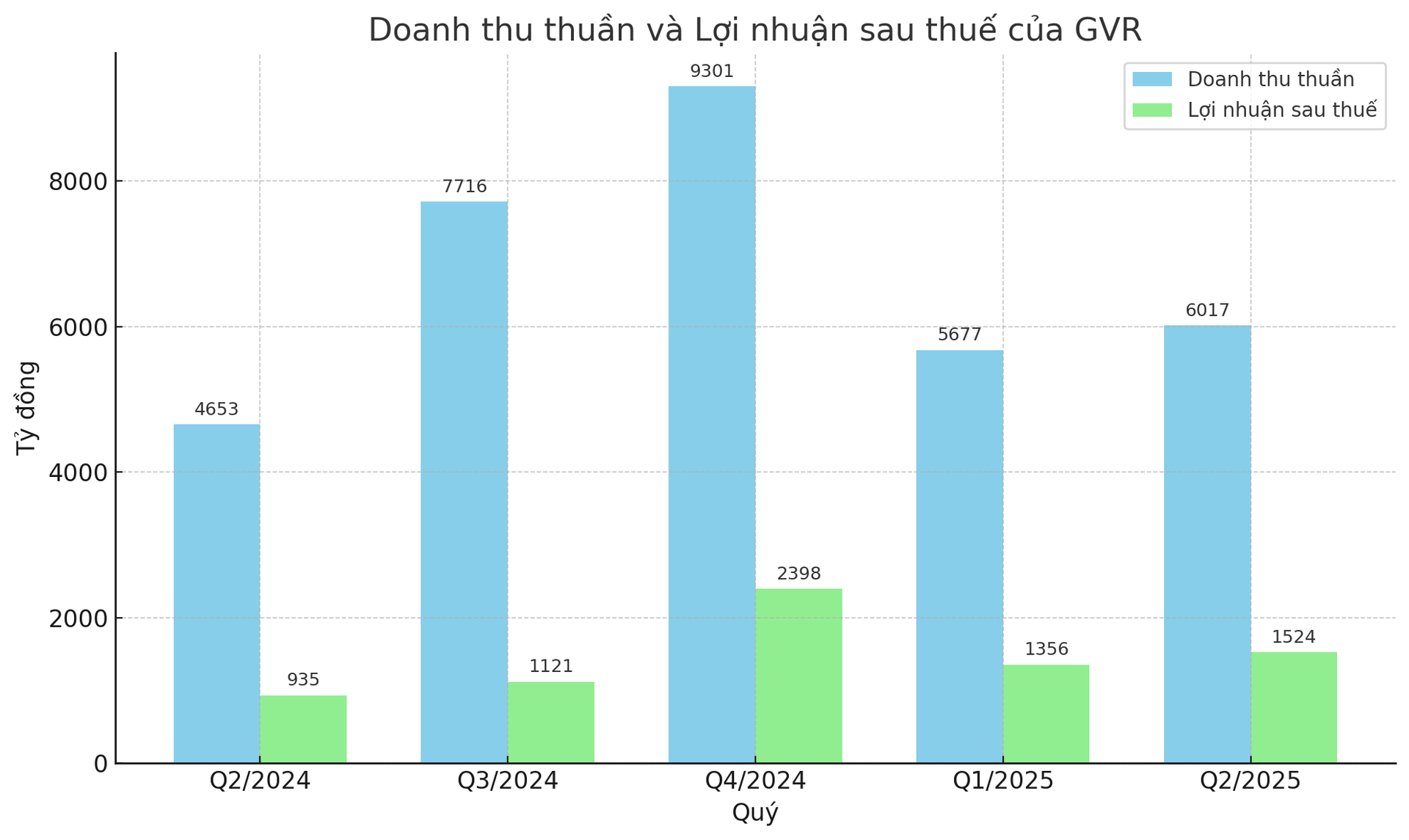

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) vừa công bố báo cáo tài chính hợp nhất quý II/2025 với nhiều điểm sáng nổi bật. Doanh thu thuần trong quý đạt 6.017 tỷ đồng, tăng 30% so với cùng kỳ năm ngoái. Động lực chính đến từ hoạt động sản xuất và tiêu thụ mủ cao su khi mang về 4.748 tỷ đồng, chiếm gần 79% tổng doanh thu, tăng hơn 1.600 tỷ đồng so với quý II/2024. Theo giải trình của ban lãnh đạo, sự gia tăng này chủ yếu nhờ giá bán mủ cải thiện.

Tại Đại hội cổ đông thường niên đầu năm, ông Trần Thanh Phụng – Phó Tổng giám đốc GVR cho biết giá cao su bình quân trong 6 tháng đầu năm đạt gần 52 triệu đồng/tấn. Dự báo đến cuối năm, giá có thể điều chỉnh do yếu tố mùa vụ, nhưng xu hướng vẫn tích cực. GVR nhận định thị trường đang bước vào giai đoạn tái cân bằng cung – cầu, mở ra kỳ vọng về một chu kỳ tăng trưởng giá mới đối với cao su tự nhiên, bất chấp sức ép từ các chính sách thuế toàn cầu.

Biên lợi nhuận gộp của GVR trong quý II cũng cải thiện đáng kể, tăng từ 25,4% lên 27%, nhờ tốc độ tăng giá vốn chậm hơn. Lợi nhuận gộp đạt 1.627 tỷ đồng, tăng 39%. Doanh thu tài chính cũng ghi nhận mức tăng ấn tượng 38%, đạt 324 tỷ đồng, chủ yếu nhờ vào cổ tức, lợi nhuận được chia từ các công ty thành viên. Chi phí tài chính giảm mạnh 33% nhờ lãi vay hạ và ít chịu áp lực từ chênh lệch tỷ giá.

Đáng chú ý, tập đoàn còn ghi nhận khoản lợi nhuận khác 550 tỷ đồng, gấp rưỡi cùng kỳ, phần lớn nhờ thu nhập từ việc thanh lý cây cao su bị gãy đổ. Kết quả chung cuộc, GVR báo lãi sau thuế quý II/2025 đạt 1.523 tỷ đồng, tăng 53%, trong đó lợi nhuận thuộc về cổ đông công ty mẹ là 1.404 tỷ đồng.

Lũy kế 6 tháng đầu năm, doanh thu thuần tăng 27% lên 11.693 tỷ đồng. Lợi nhuận sau thuế đạt 2.879 tỷ đồng, tăng 82% so với cùng kỳ 2024; riêng lợi nhuận ròng dành cho cổ đông công ty mẹ đạt 2.589 tỷ – gấp đôi mức cùng kỳ.

Năm 2025, GVR đặt mục tiêu doanh thu hợp nhất đạt 31.044 tỷ đồng (tăng 8%) và lợi nhuận sau thuế 4.974 tỷ đồng (tăng 3%). Với kết quả tích cực sau nửa đầu năm, tập đoàn đã hoàn thành 58% kế hoạch lợi nhuận năm.

Sức khỏe tài chính ổn định, vẫn còn hơn nghìn tỷ nợ xấu

Tính đến ngày 30/6, quy mô tổng tài sản của GVR đạt 83.508 tỷ đồng, hầu như không biến động so với đầu năm. Trong đó, các khoản phải thu ngắn hạn tăng thêm khoảng 800 tỷ đồng, lên 3.336 tỷ, chủ yếu do tăng khoản phải thu về cổ tức và lợi nhuận được chia, trong khi phải thu từ khách hàng giảm khoảng 200 tỷ đồng.

Trong đó, tổng giá trị ghi sổ khoản đầu tư tài chính vào các công ty liên kết của GVR theo phương pháp vốn chủ sở hữu đạt khoảng 1.873 tỷ đồng, giảm hơn 385 tỷ đồng so với đầu năm. Trong đó, một số khoản đầu tư đáng chú ý có giá trị lớn như: Công ty CP Gỗ MDF VRG – Dongwha (656,6 tỷ đồng), Công ty CP Đầu tư Phát triển VRG Long Thành (331,8 tỷ đồng) và Công ty CP Cao su Dầu Tiếng Việt Lào (236,6 tỷ đồng).

Ở chiều ngược lại, một số khoản đầu tư có giá trị ghi sổ giảm mạnh, như khoản đầu tư vào Công ty CP Gỗ MDF VRG – Dongwha đã giảm hơn 440 tỷ đồng trong 6 tháng. Một số đơn vị như Công ty CP Kinh doanh BOT Đường ĐT.741 cũng không còn xuất hiện trong danh sách ghi nhận đầu kỳ, cho thấy khả năng đã thoái vốn hoặc tái phân loại.

Song song đó, tại nhóm đầu tư góp vốn vào đơn vị khác, GVR đang nắm giữ 329 tỷ đồng giá gốc và xác định được giá trị hợp lý khoảng 1.640 tỷ đồng. Tuy nhiên, tập đoàn cũng trích lập dự phòng lên tới gần 39 tỷ đồng, chủ yếu liên quan đến các khoản đầu tư như BOT QL13 An Lộc – Hoa Lư (23 tỷ đồng) và Du lịch Sài Gòn Đông Hà (11,5 tỷ đồng).

Một số khoản đầu tư vẫn được giữ nguyên giá gốc nhưng không có giá trị hợp lý hoặc đã được đánh giá lại bằng 0, như các công ty Thép tấm Miền Nam và Thép Hưng Thịnh là hai đơn vị có kết quả xác định giá trị doanh nghiệp thấp hơn vốn chủ sở hữu tại thời điểm cổ phần hóa.

Tổng hợp lại, giá trị đầu tư tài chính mà GVR đang nắm giữ dưới các hình thức góp vốn, liên doanh liên kết và đầu tư vào đơn vị khác lên tới gần 3.750 tỷ đồng

Một điểm đáng lưu ý là khoản nợ xấu hơn 1.081 tỷ đồng tại thời điểm cuối quý II. Tuy nhiên, GVR đã trích lập dự phòng đến 713 tỷ đồng.

Trong danh sách các khoản nợ khó đòi, một số khoản lớn không còn kỳ vọng thu hồi, đã được trích lập dự phòng toàn phần, bao gồm: Công ty TNHH MTV Thương mại Vận tải Duy Anh; Công ty Vật liệu Xây dựng Xây lắp Bộ Thương mại; Công ty CP Kết nối Tân Trung Thành; Công ty CP Sản xuất – Xuất nhập khẩu Lâm sản và hàng tiêu dùng Công nghiệp (UPEXIM).

Trong khi đó, hàng tồn kho cũng tăng thêm hơn 700 tỷ, lên mức 5.086 tỷ đồng sau nửa năm, chủ yếu đến từ chi phí sản xuất kinh doanh dở dang.

Về cấu trúc tài sản, tiền mặt, các khoản tương đương tiền và đầu tư tài chính ngắn hạn của tập đoàn đạt 19.356 tỷ đồng, chỉ đứng sau nhóm tài sản cố định. Riêng tiền gửi ngân hàng chiếm tới 13.655 tỷ đồng.

Ở phía nguồn vốn, nợ phải trả của GVR giảm 3.500 tỷ đồng so với đầu năm, còn 21.457 tỷ đồng. Trong đó, dư nợ vay tài chính giảm mạnh 33% sau 6 tháng, xuống còn 4.700 tỷ đồng. Đây là yếu tố góp phần đáng kể vào việc cắt giảm chi phí tài chính và gia tăng lợi nhuận. Tính đến cuối quý II, vốn chủ sở hữu của tập đoàn đạt 62.051 tỷ đồng, trong đó lợi nhuận sau thuế chưa phân phối lên tới 8.616 tỷ đồng.

Nguồn: https://kinhtechungkhoan.vn/gvr-huong-loi-tu-gia-mu-cao-su-van-con-do-khoan-no-xau-hang-nghin-ty-dong-1394333.html