Lợi nhuận Vinaconex bật tăng

Trong quý 2/2025, Tổng công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) ghi nhận doanh thu thuần hợp nhất đạt 4.412 tỷ đồng, tăng trưởng ấn tượng 57% so với cùng kỳ năm trước. Nhờ biên lợi nhuận cải thiện, lãi gộp trong kỳ đạt 561 tỷ đồng, gần gấp đôi quý 2/2024. Doanh thu tài chính cũng tăng lên 70,6 tỷ đồng, trong khi chi phí tài chính giảm đáng kể, chỉ còn 64,8 tỷ đồng – thấp hơn nhiều so với con số hơn 104 tỷ đồng cùng kỳ năm trước.

Sự kết hợp giữa doanh thu tăng mạnh và kiểm soát tốt chi phí giúp Vinaconex báo lãi sau thuế quý 2 đạt 356,9 tỷ đồng, tương đương mức tăng trưởng 163% so với quý 2/2024. Riêng công ty mẹ đóng góp hơn 308 tỷ đồng, phản ánh vai trò trung tâm trong cơ cấu lợi nhuận hợp nhất. Tính chung 6 tháng đầu năm, Vinaconex đạt 508 tỷ đồng lợi nhuận sau thuế, trong đó công ty mẹ chiếm hơn 436 tỷ đồng.

Tuy vậy, so với mức 618 tỷ đồng cùng kỳ năm 2024, lợi nhuận lũy kế vẫn chưa thực sự phục hồi về mức đỉnh. Một nguyên nhân đáng chú ý là dòng tiền thuần từ hoạt động kinh doanh âm tới 378,7 tỷ đồng, đảo chiều so với mức dương 356 tỷ đồng cùng kỳ. Dòng tiền âm chủ yếu do các khoản phải thu tăng mạnh, hàng tồn kho duy trì ở mức cao (7.101 tỷ đồng), đặc biệt là chi phí sản xuất dở dang lên tới 6.945 tỷ. Bên canh đó, các khoản phải trả giảm, khiến doanh nghiệp phải sử dụng tiền mặt nhiều hơn để duy trì hoạt động.

Cơ cấu dòng tiền này phản ánh tình trạng tăng trưởng có phần lệch pha giữa lợi nhuận kế toán và dòng tiền thực, một điểm cần theo dõi kỹ trong những quý tiếp theo.

Tồn kho cao, nợ vay tăng

Tính đến ngày 30/6/2025, tổng tài sản hợp nhất của Vinaconex đạt 29.390 tỷ đồng, gần như đi ngang so với đầu năm. Tuy nhiên, cơ cấu tài sản cho thấy doanh nghiệp đang duy trì lượng vốn lớn tại các khoản mục có tính thanh khoản thấp và phụ thuộc nhiều vào đòn bẩy tài chính.

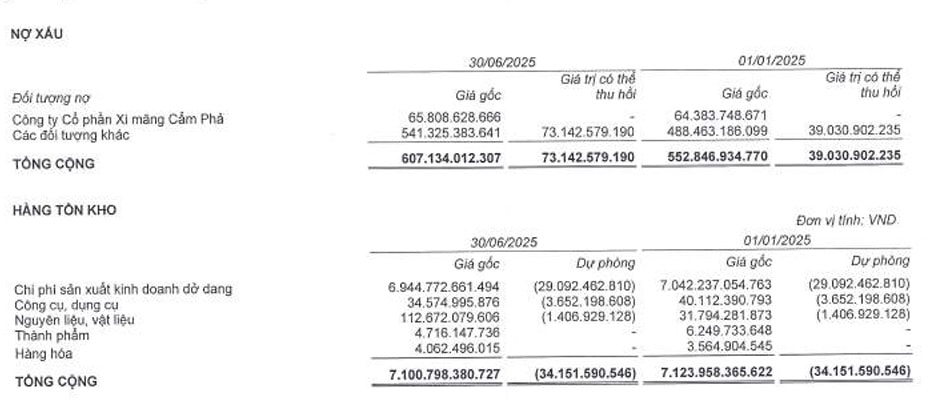

Hàng tồn kho chiếm 7.101 tỷ đồng – tương đương 24% tổng tài sản, phản ánh đặc thù ngành xây dựng và bất động sản, trong đó chủ yếu là chi phí sản xuất dở dang cho các dự án đang triển khai. Khoản phải thu ngắn hạn cũng tăng lên mức 6.031 tỷ đồng. Trong khi đó, lượng tiền mặt và tương đương tiền đã giảm mạnh, chỉ còn 1.835 tỷ đồng, so với 2.471 tỷ đồng hồi đầu năm.

Đáng chú ý, tài sản dở dang dài hạn của Vinaconex lên tới 7.057 tỷ đồng, trong đó riêng dự án Khu đô thị du lịch Cái Giá – Cát Bà chiếm hơn 5.796 tỷ đồng. Ngoài ra, doanh nghiệp còn đang đầu tư vào nhiều dự án lớn khác như Huỳnh Tịnh Của – Nha Trang, Kim Văn Kim Lũ, khu công nghệ cao Hòa Lạc, Trung tâm thương mại Chợ Mơ…

Về nguồn vốn, Vinaconex đang vận hành với tỷ lệ đòn bẩy khá cao. Tổng vay và nợ thuê tài chính tại thời điểm cuối quý 2/2025 là 9.464 tỷ đồng, tăng gần 706 tỷ so với đầu năm. Trong đó, vay ngắn hạn tăng đáng kể lên 5.194 tỷ đồng, còn vay dài hạn duy trì ở mức 4.270 tỷ đồng. Tỷ lệ vay trên vốn chủ sở hữu hiện đã tiệm cận 0,85 lần – mức cao so với trung bình ngành xây dựng.

Một điểm rủi ro cần lưu tâm là nợ xấu của Vinaconex hiện đạt 607 tỷ đồng, trong đó có hơn 65 tỷ từ Xi măng Cẩm Phả và hơn 541 tỷ từ các đối tượng khác. Giá trị có thể thu hồi chỉ khoảng 73 tỷ đồng, tương đương chưa đầy 12% – phản ánh khả năng mất vốn cao.

Trong số hàng ngàn tỷ đồng Vinaconex phải thu từ khách hàng, có hơn 316,5 tỷ đồng tại ACV – đối tác quen thuộc của ông lớn xây lắp thời gian qua.

Vốn chủ sở hữu tại thời điểm cuối quý II đạt 11.117 tỷ đồng, gần như không thay đổi so với đầu năm. Tuy nhiên, lợi nhuận sau thuế chưa phân phối đã giảm từ 1.869 tỷ xuống 1.826 tỷ đồng, cho thấy doanh nghiệp đã sử dụng một phần lợi nhuận tích lũy để tài trợ cho hoạt động.

Trúng thêm gói thầu lớn tại sân bay Long Thành

Ngay sau khi khép lại quý 2 với kết quả tài chính khả quan, Vinaconex tiếp tục đón nhận tin vui khi góp mặt trong liên danh trúng thầu gói 4.12 thuộc dự án thành phần 3 – Các công trình thiết yếu của sân bay Long Thành giai đoạn 1.

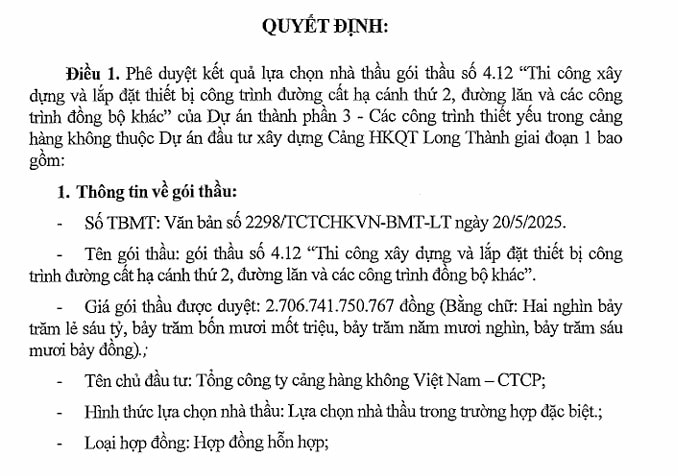

Cụ thể, ngày 2/8, Tổng công ty Cảng hàng không Việt Nam – CTCP (ACV) đã phê duyệt kết quả lựa chọn nhà thầu gói 4.12: Thi công xây dựng và lắp đặt thiết bị công trình đường cất hạ cánh thứ 2, đường lăn và các công trình đồng bộ khác. Gói thầu có giá trị hơn 2.706 tỷ đồng, trong đó giá trúng thầu là 2.570,3 tỷ đồng, thực hiện trong 365 ngày kể từ khi bàn giao mặt bằng.

Liên danh trúng thầu gồm 7 đơn vị, trong đó Vinaconex là thành viên có năng lực tài chính mạnh và nhiều kinh nghiệm thi công hạ tầng quy mô lớn. Gói thầu này nằm trong chuỗi 6 gói thầu trọng điểm thi công hạng mục đường băng và đường lăn sân bay Long Thành, được ACV phê duyệt từ tháng 5/2025.

Tính đến nay, chỉ trong 7 tháng đầu năm 2025, Vinaconex đã góp mặt trong 6 gói thầu lớn theo hình thức liên danh. Ngoài gói 4.12, doanh nghiệp cũng tham gia các dự án lớn khác như: Gói XL1 – Thi công xây dựng đoạn La Sơn – Hòa Liên (2.705 tỷ đồng); Gói số 02XL-BA – Thi công xây lắp Nhà máy thủy điện tích năng Bác Ái giai đoạn 2 (4.334 tỷ đồng).

Việc liên tiếp trúng các gói thầu lớn cho thấy Vinaconex đang tận dụng tốt làn sóng đầu tư công và hạ tầng quy mô lớn. Đây không chỉ là nguồn doanh thu ổn định trong trung hạn, mà còn củng cố vị thế tổng thầu xây dựng hàng đầu trong nước.

Nguồn: https://kinhtechungkhoan.vn/vinaconex-don-dap-don-tin-vui-1394677.html