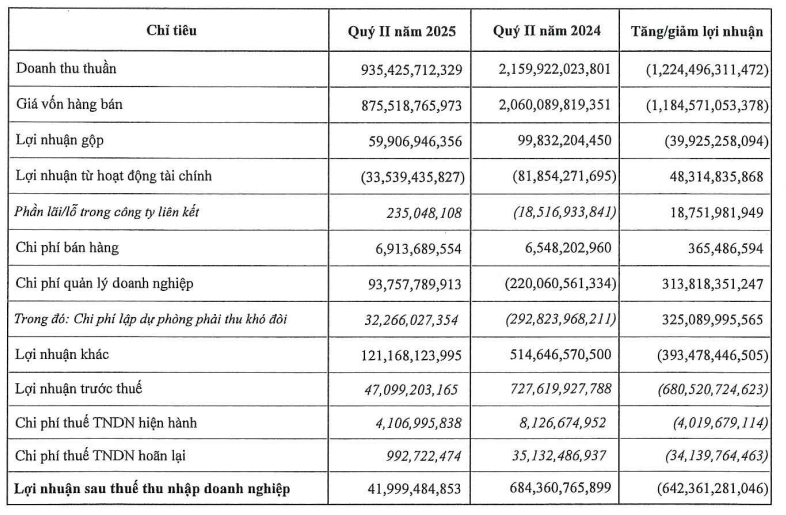

Lợi nhuận giảm gần 16 lần

Báo cáo tài chính quý II/2025 của Tập đoàn Xây dựng Hòa Bình (UPCOM: HBC) cho thấy lợi nhuận sau thuế chỉ đạt gần 42 tỷ đồng, giảm mạnh so với mức hơn 670 tỷ đồng cùng kỳ năm ngoái, tương đương mức sụt giảm gần 16 lần.

Theo giải trình từ ban lãnh đạo, nguyên nhân chủ yếu đến từ việc chi phí quản lý doanh nghiệp tăng đột biến và các khoản lợi nhuận khác sụt giảm mạnh.

Trong kỳ, chi phí quản lý doanh nghiệp ghi nhận gần 94 tỷ đồng, trong khi cùng kỳ năm trước công ty được hoàn nhập hơn 220 tỷ đồng, dẫn đến mức chênh lệch lên tới gần 314 tỷ đồng. Phần lớn khoản tăng đến từ công ty mẹ với gần 261 tỷ đồng trích lập dự phòng phải thu khó đòi, phần còn lại là của các công ty con.

Việc trích lập dự phòng được xem là biện pháp kế toán cần thiết nhằm nhận diện sớm rủi ro, phản ánh trung thực tình hình tài chính và quản lý hiệu quả công nợ. Đây là khoản dự phòng cho các khoản phải thu đã quá hạn hoặc có dấu hiệu không thể thu hồi đúng hạn.

Tính đến ngày 30/06/2025, tổng lượng tiền và các khoản tương đương tiền của HBC giảm mạnh còn hơn 101,7 tỷ đồng, so với mức 268,2 tỷ đồng hồi đầu năm. Tức chỉ trong 6 tháng, dòng tiền mặt đã co hẹp khoảng 62%, tương đương hơn 166 tỷ đồng.

Trong đó, tiền gửi ngân hàng chiếm tỷ trọng lớn cũng giảm mạnh từ gần 260 tỷ xuống còn khoảng 94,4 tỷ đồng. Khoản tương đương tiền cũng giảm từ 6,5 tỷ còn 4,3 tỷ đồng, trong khi tiền mặt tăng nhẹ từ 1,68 tỷ lên hơn 3,13 tỷ đồng.

Gánh hơn 1.800 tỷ đồng dự phòng nợ xấu, tránh lỗ nhờ khoản lợi nhuận bất thường

Tình hình dòng tiền eo hẹp diễn ra trong bối cảnh Hòa Bình đang phải trích lập dự phòng lớn cho khoản phải thu ngắn hạn, hiện vượt 10.100 tỷ đồng.

Trong đó, hơn 62% là các khoản phải thu từ khách hàng, phần còn lại là theo tiến độ hợp đồng và trả trước cho nhà cung cấp. HBC đã trích lập hơn 1.823 tỷ đồng dự phòng nợ xấu – con số gần trùng khớp với thông tin ông Lê Viết Hải – Chủ tịch HĐQT, chia sẻ tại phiên họp thường niên vào cuối tháng 4.

Tại phiên họp đó, ông Hải cho biết doanh nghiệp đang có khoảng 1.800 tỷ đồng nợ quá hạn, với kỳ vọng thu hồi toàn bộ trong 3–5 năm, trong đó riêng năm 2025 dự kiến đòi được khoảng 400 tỷ đồng.

Ông cũng thừa nhận thu hồi công nợ trong ngành xây dựng là việc “muôn hình vạn trạng”, phụ thuộc vào từng dự án và đặc thù đối tác. Công ty đang tích cực phối hợp cùng chủ đầu tư để xử lý bằng các hình thức như quy đổi nợ thành sản phẩm, cổ phiếu hoặc hợp tác triển khai dự án.

Trong trường hợp không đạt được thỏa thuận, HBC sẽ tiến hành khởi kiện. Ông Hải nhấn mạnh rằng doanh nghiệp chưa từng thua kiện và luôn thu hồi đủ cả gốc lẫn lãi.

Ngoài áp lực nợ xấu, kết quả kinh doanh của Hòa Bình còn bị ảnh hưởng do lợi nhuận khác giảm mạnh. Cụ thể, thu nhập từ hoạt động thanh lý máy móc, thiết bị giảm mạnh khiến lợi nhuận khác giảm hơn 393 tỷ đồng, xuống còn hơn 121 tỷ đồng.

Nếu không có khoản này, HBC có thể đã ghi nhận khoản lỗ trong kỳ, do lợi nhuận thuần từ hoạt động kinh doanh âm hơn 74 tỷ đồng. Như vậy, chính khoản lợi nhuận khác đã “cứu” HBC khỏi một quý thua lỗ.

Tổng nợ phải trả tính đến cuối tháng 6 của Hòa Bình ở mức gần 13.596 tỷ đồng, giảm nhẹ 68 tỷ đồng so với đầu năm. Trong đó, gần 91% là nợ ngắn hạn. Vay nợ tài chính ghi nhận hơn 4.145 tỷ đồng, giảm gần 5% so với thời điểm đầu năm 2025.

Phát biểu tại ĐHĐCĐ thường niên, ông Lê Viết Hải cho rằng khó khăn hiện tại của HBC chủ yếu đến từ tình trạng mất cân đối dòng tiền ngắn hạn, trong khi năng lực vận hành cốt lõi vẫn còn vững.

Ông cũng nhấn mạnh rằng động lực tăng trưởng trong tương lai sẽ đến từ chiến lược mở rộng thị trường quốc tế, với các kế hoạch đã và đang triển khai tại Kenya, Campuchia, Australia, Mỹ và các quốc gia Đông Phi.

Năm 2025, Hòa Bình đặt mục tiêu đạt 9.000 tỷ đồng doanh thu và 360 tỷ đồng lợi nhuận sau thuế. Tuy nhiên, sau 6 tháng đầu năm, doanh nghiệp mới hoàn thành hơn 18% kế hoạch doanh thu và chỉ khoảng 13% mục tiêu lợi nhuận, cho thấy thách thức vẫn còn lớn ở chặng đường phía trước.

Nguồn: https://kinhtechungkhoan.vn/ly-do-dang-sau-viec-doanh-nghiep-cua-ong-le-viet-hai-giam-manh-loi-nhuan-1394716.html