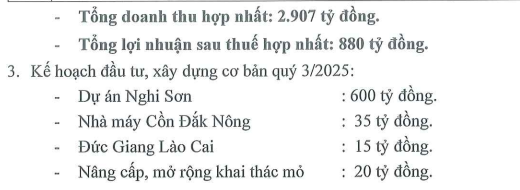

Công ty CP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) vừa phê duyệt kế hoạch kinh doanh quý III/2025 với kỳ vọng doanh thu hợp nhất đạt khoảng 2.907 tỷ đồng và lợi nhuận sau thuế 880 tỷ đồng. So với cùng kỳ năm trước, chỉ tiêu lợi nhuận được điều chỉnh tăng gần 19%, phản ánh kỳ vọng tích cực của ban điều hành trong bối cảnh giá nhiều sản phẩm chủ lực đang ổn định trở lại.

Xét về cơ cấu doanh thu, Hóa Chất Đức Giang tiếp tục cho thấy vai trò then chốt của mặt hàng phốt pho vàng khi dự kiến đóng góp khoảng 1.300 tỷ đồng trong quý III/2025. Đây là sản phẩm có tỷ suất lợi nhuận cao và thường chiếm tỷ trọng lớn trong tổng doanh thu của tập đoàn.

Ngoài ra, các dòng sản phẩm khác như supe lân, phân bón DAP, axit phosphoric HPO 85% cũng được dự kiến sẽ mang lại nguồn thu ổn định, lần lượt ở mức 385 tỷ, 288 tỷ và 260 tỷ đồng. Dù không phải những lĩnh vực đột phá mới, nhưng các mặt hàng này đang tạo nên sự bền vững cho hoạt động sản xuất kinh doanh hiện tại.

Xét về hoạt động đầu tư, DGC đặt trọng tâm vào dự án tổ hợp hóa chất tại Khu kinh tế Nghi Sơn, Thanh Hóa, với mức giải ngân trong quý III dự kiến lên tới 600 tỷ đồng, chiếm gần như toàn bộ kế hoạch đầu tư 670 tỷ đồng của tập đoàn trong kỳ. Đây là siêu dự án có tổng vốn đầu tư dự kiến lên đến 12.000 tỷ đồng, được triển khai qua ba giai đoạn, đánh dấu bước ngoặt chiến lược trong hành trình mở rộng năng lực sản xuất của doanh nghiệp.

Trong giai đoạn đầu, với tổng vốn 2.400 tỷ đồng, tập đoàn sẽ xây dựng các nhà máy sản xuất xút (công suất 80.000 tấn/năm), PAC (30.000 tấn/năm), Calcium hypochlorite – Ca(OCl)₂ (20.000 tấn/năm) và H₃PO₃ (10.000 tấn/năm). Giai đoạn thứ hai sẽ tiếp tục mở rộng sang lĩnh vực nhựa dẻo với kế hoạch đầu tư khoảng 6.000 tỷ đồng để xây dựng nhà máy sản xuất PVC. Giai đoạn cuối cùng của dự án dự kiến sẽ tiêu tốn thêm 3.600 tỷ đồng nhằm hoàn thiện nhà máy sản xuất soda công suất 400.000 tấn/năm. Tính đến cuối tháng 6, Đức Giang đã giải ngân khoảng 724 tỷ đồng cho phần xây dựng cơ bản tại tổ hợp này, cho thấy tiến độ triển khai được duy trì đều đặn.

Bức tranh tài chính của doanh nghiệp trong nửa đầu năm 2025 cũng phần nào củng cố kỳ vọng cho các quý tiếp theo. Doanh thu thuần trong 6 tháng đầu năm đạt 5.704 tỷ đồng, tăng 16,7% so với cùng kỳ năm ngoái và tương ứng 55% kế hoạch cả năm.

Lợi nhuận sau thuế đạt 1.728 tỷ đồng, tăng 9% và hoàn thành 58% mục tiêu đề ra. Điểm nổi bật là lượng tiền mặt và tiền gửi ngân hàng mà DGC đang nắm giữ lên tới 12.178 tỷ đồng, tăng gần 1.500 tỷ đồng so với đầu năm, cho thấy doanh nghiệp vẫn duy trì nền tảng tài chính vững chắc để theo đuổi các kế hoạch đầu tư dài hạn mà không quá phụ thuộc vào nguồn vốn vay.

Trên thị trường chứng khoán, cổ phiếu DGC đang giao dịch tại mức 106.500 đồng/cổ phiếu (theo ghi nhận lúc 10h41 phiên 5/8), tương ứng mức vốn hóa khoảng 39.400 tỷ đồng.

Nguồn: https://kinhtechungkhoan.vn/doanh-nghiep-cua-bau-huyen-don-luc-dau-tu-vao-thanh-hoa-muc-tieu-loi-nhuan-quy-iii-tang-manh-1394994.html