Định giá ngành chứng khoán không còn rẻ nhưng tăng vốn vẫn là con đường sống còn

Sóng ngành chứng khoán đang đồng hành với những bước vượt kỷ lục của thị trường chứng khoán Việt Nam. Mức định giá của các cổ phiếu ngành chứng khoán cũng không còn rẻ, nhưng việc tăng vốn vẫn là nguồn lực then chốt giúp các doanh nghiệp ganh đua đón sóng nâng hạng thị trường và triển khai tài sản số.

Nhiều cổ phiếu chứng khoán tăng bằng lần, định giá không còn rẻ

Với những bước tiến ấn tượng của thị trường chứng khoán gần đây, nhóm cổ phiếu ngành chứng khoán đã thể hiện rõ vai trò dẫn sóng khi hàng loạt mã ghi nhận mức tăng giá ấn tượng.

Nổi bật nhất là CTCP Chứng khoán VIX (VIX) đã tăng hơn 3 lần, CTCP Chứng khoán Sài Gòn – Hà Nội (SHS) tăng 122%, CTCP Chứng khoán VNDirect (VND) tăng gấp đôi, CTCP Chứng khoán APS (APS) tăng 84.6%… Diễn biến này phản ánh sự hưng phấn mạnh mẽ của dòng tiền, cùng kỳ vọng lớn vào các câu chuyện nâng hạng thị trường và triển khai tài sản số.

Các cổ phiếu VIX, SHS đã tăng bằng lần còn VND đã tăng 97.3% tới hết phiên giao dịch 12/8.

|

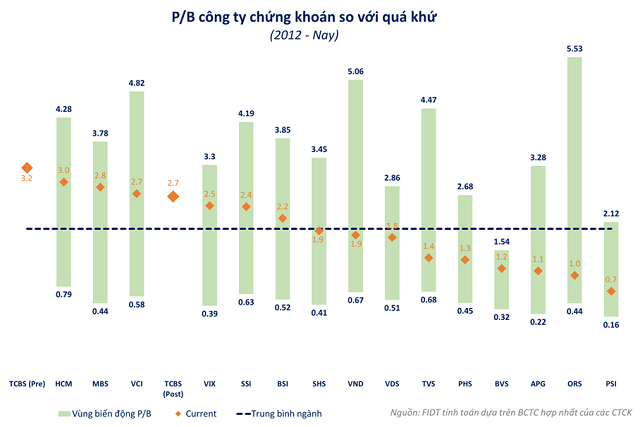

Tuy nhiên, theo các chuyên gia, mức định giá hiện tại đã tiệm cận vùng không còn rẻ. Ông Bùi Văn Huy, Giám đốc Nghiên cứu FIDT nhận định: “So với mặt bằng P/B (Price to Book – giá trên giá trị sổ sách) trung bình lịch sử, nhóm chứng khoán đã được thị trường định giá cao hơn khá nhiều. Định giá không còn rẻ nhưng những câu chuyện kỳ vọng lại là điểm nhấn lớn nhất của nhóm chứng khoán như nâng hạng thị trường, thí điểm sàn giao dịch tài sản số.”

Cùng quan điểm, ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư của CTCP Chứng khoán Agribank (Agriseco), cho biết P/B của nhóm ngành hiện hơn 2 lần, cao hơn mức trung bình 1,5 lần trong 5 năm gần đây. Ngoài các động lực nâng hạng và tài sản số, nhóm chứng khoán đang duy trì dư nợ ký quỹ ở mức an toàn trong bối cảnh thanh khoản thị trường bùng nổ. “Đây là tiền đề để đẩy mạnh các trụ cột khác như hoạt động IPO (phát hành cổ phiếu lần đầu ra công chúng) và M&A (mua bán, sáp nhập), tạo động lực thu hút dòng vốn ngoại”, ông Khoa nhấn mạnh.

Tương tự, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam cũng cho rằng sau những kết quả tích cực nhờ đóng góp từ hoạt động tự doanh và cho vay ký quỹ trong các quý vừa qua, nhà đầu tư cũng nên chú ý đến nguồn thu từ hoạt động IB (Investment Banking – ngân hàng đầu tư) của các CTCK, đặc biệt là các công ty quy mô lớn.

Tăng vốn vẫn là yêu cầu sống còn

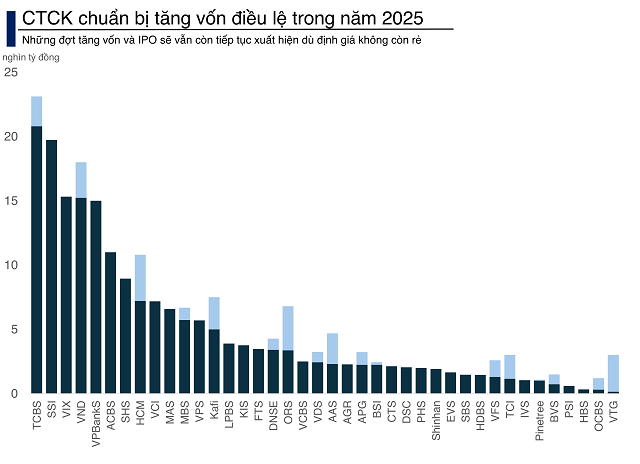

Câu chuyện tăng vốn không hề mới trong vài năm trở lại đây đối với nhóm chứng khoán. Tuy nhiên, ở vùng định giá đã cao, thị trường vẫn chứng kiến hoạt động này chưa có dấu hiệu hạ nhiệt.

Sau khi phát hành riêng lẻ đầu năm 2025, CTCP Chứng khoán Kỹ Thương (TCBS) đang triển khai đợt IPO mới với mục tiêu nâng vốn điều lệ lên trên 23.000 tỷ đồng và vốn chủ sở hữu có thể vượt 40.000 tỷ đồng, khẳng định quyết tâm giữ vị trí top đầu ngành về quy mô vốn. Khoảng cách giữa TCBS với phần còn lại khiến áp lực cạnh tranh ngày càng rõ rệt.

CTCP Chứng khoán TP.HCM (HSC) cũng đang gấp rút hoàn tất đợt tăng vốn điều lệ lên trên 10.000 tỷ đồng, để mở rộng dư nợ cho vay. Dự kiến, HSC sẽ hoàn tất trong tháng 9/2025.

Trong khi đó, CTCP Chứng khoán SSI với tham vọng bước vào lĩnh vực tài sản số, có thể cũng không nằm ngoài cuộc đua quy mô năm 2025.

Mới đây, SSI công bố kế hoạch tổ chức Đại hội đồng cổ đông bất thường vào ngày 25/9/2025. Dù nội dung cuộc họp chưa được tiết lộ, giới phân tích cho rằng tăng vốn nhiều khả năng sẽ là trọng tâm, đặc biệt khi các đối thủ đang bứt tốc mạnh mẽ.

Không chỉ các ông lớn, hàng loạt CTCK quy mô nhỏ hơn như CTCP Chứng khoán Rồng Việt (VDS), CTCP Chứng khoán MB (MBS), CTCP Chứng khoán KAFI (KAFI)… cũng đã hoặc đang chuẩn bị triển khai kế hoạch tăng vốn để nâng sức cạnh tranh.

Nhìn chung, trong một thị trường mà quy mô vốn là chìa khóa duy trì sức mạnh, đợt sóng tăng vốn khó dừng lại trong ngắn hạn. Khi các “ông lớn” vẫn quyết liệt mở rộng năng lực tài chính, các doanh nghiệp còn lại buộc phải nhập cuộc nếu không muốn bị thu hẹp thị phần. Ông Bùi Văn Huy lưu ý rằng nhà đầu tư cần đánh giá kỹ các yếu tố cơ bản, đặc biệt là nguy cơ pha loãng ROE (Return on Equity – lợi nhuận trên vốn chủ sở hữu) nếu việc tăng vốn không gắn với chiến lược sử dụng hiệu quả.

– 07:30 14/08/2025

Nguồn: https://vietstock.vn/2025/08/dinh-gia-nganh-chung-khoan-khong-con-re-nhung-tang-von-van-la-con-duong-song-con-830-1340949.htm