Trong báo cáo phát hành mới đây, MBS Research nhận định, tính đến cuối tuần trước (15/08), thị trường chứng khoán đánh dấu tuần tăng thứ 8 trong 9 tuần gần đây. Đáng chú ý là quán tính tăng của VN-Index ngày càng mạnh khi lên các mức cao mới. Kể từ ngưỡng 1.400 điểm, chỉ số này phải mất 10 phiên để đạt ngưỡng 1.500 điểm, nhưng chỉ mất 5 phiên để từ ngưỡng 1.500 điểm lên 1.600 điểm.

Từ đầu tháng 8 cho đến nay, hầu hết các ngành đều tăng điểm (trừ ngành công nghệ giảm 6,5%), các nhóm ngành có hiệu quả vượt trội bao gồm: chứng khoán (tăng 34,2%), bất động sản dân cư (tăng 23,9%), đầu tư công (tăng 19%), bất động sản khu công nghiệp (tăng 18,6%).

Chất xúc tác cho đà tăng kỷ lục này đến từ dòng tiền nội, thanh khoản đã tăng từ ngưỡng 26.200 tỷ đồng (xấp xỉ 1 tỷ USD) ở đầu tháng 7 lên ngưỡng 57.000 tỷ đồng (2 tỷ USD) trong 3 tuần gần đây.

Các nhịp điều chỉnh trong phiên hoặc áp lực chốt lời từ lượng hàng khổng lồ về tài khoản đều được thị trường hấp thụ thành công, chỉ số VN-Index nhiều phiên giảm trước tăng sau lại càng kích thích dòng tiền vừa bán xong đã mua lại, trong đó cũng có dòng tiền mới gia nhập thêm. Đặc biệt, áp lực chốt lời từ những phiên có thanh khoản trên 80.000 tỷ đồng cũng không làm thị trường “bớt nóng”.

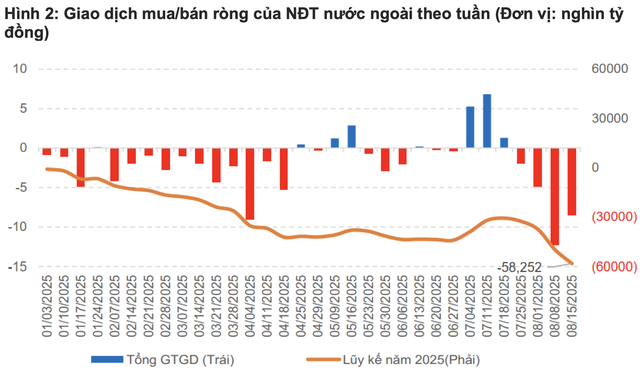

Ở chiều ngược lại, khối ngoại bán ròng gần 8.500 tỷ đồng, đánh dấu tuần bán ròng thứ 4 liên tiếp. Lũy kế từ đầu năm trên toàn thị trường, khối ngoại bán ròng hơn 58.000 tỷ đồng.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

|

MBS cho rằng, nền tảng kinh tế vĩ mô vững chắc, chính sách hỗ trợ tích cực, các nút thắt pháp lý được tháo gỡ, môi trường lãi suất thấp, kết hợp với tăng trưởng lợi nhuận hoạt động của các doanh nghiệp niêm yết trên nền thấp cùng kỳ năm ngoái, vẫn là các yếu tố đảm bảo cho sự tăng trưởng của chỉ số VN-Index trong năm 2025. Tuy nhiên, thị trường cần nhịp điều chỉnh.

Định giá thị trường đã không còn quá hấp dẫn. P/E trailing hiện tại của VN-Index ở mức 15,3 lần, cao nhất trong vòng 3 năm gần đây và tương đương P/E bình quân 5 năm. Mặc dù mức định giá hiện tại vẫn thấp hơn so với thời điểm 2021 khi VN-Index ở vùng 1.500 điểm, P/E trailing ở mức 20 – 21 lần, song định giá thị trường Việt Nam đang cao hơn so với một số nước trong khu vực như: Singapore (14,6 lần), Malaysia (14,4 lần), Indonesia (12 lần).

Do đó, rủi ro điều chỉnh ngắn hạn đang tăng lên. Thị trường cũng có dấu hiệu phân phối phiên thứ 3 khi thanh khoản ở phiên cuối tuần được đẩy lên ngưỡng 66.000 tỷ đồng, trước đó là 2 phiên đạt 86.000 tỷ đồng (ngày 5/8) và 80.000 tỷ đồng (ngày 29/7).

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Về kỹ thuật, MBS nhận thấy, sau các phiên phân phối, không có nghĩa thị trường sẽ giảm ngay mà là dấu hiệu cho thấy thị trường có thể bước vào giai đoạn tái tích lũy trong quá trình đi lên hoặc tạo một vùng dao động sau quá trình tăng giá mạnh.

Dấu hiệu có thể cảm nhận trực quan là trong vòng 3 phiên gần đây (đủ 1 vòng T+), chỉ số VN-Index vẫn tăng thêm 1,1% nhưng phần lớn mặt bằng cổ phiếu đã giảm, có nhóm giảm bình quân từ -3% đến -4%, đối với cổ phiếu cụ thể mức giảm có thể còn mạnh hơn.

“Đây có thể là giai đoạn mà chỉ số VN-Index tăng/giảm không nhiều nhưng danh mục cổ phiếu có mức thiệt hại lớn, tức việc tham chiếu chỉ số có thể không phản ánh đúng diễn biến phần lớn ở mặt bằng cổ phiếu. Vùng hỗ trợ cho thị trường ở khu vực 1.566 – 1.588 điểm. Chúng tôi cho rằng, VN-Index có thể lùi về vùng này vào cuối tháng 8”, MBS dự báo.

|

Như vậy, thị trường có thể đi vào giai đoạn “chỉ số đi một đằng, danh mục lại đi một nẻo”, trong bối cảnh thanh khoản đang ở mức nền cao kỷ lục và mức tăng của các nhóm cổ phiếu dẫn dắt khá nhiều, vòng quay của dòng tiền lại càng nhanh.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

MBS khuyến nghị nhà đầu tư nên hạn chế mua mới đối với các nhóm cổ phiếu đã tăng nhiều, tập trung vào nhóm cổ phiếu đang có nền tích lũy và chưa tăng ở các nhóm cổ phiếu như: thép, sản xuất và phân phối điện, công nghệ, bất động sản khu công nghiệp, dầu khí, thực phẩm…

Nguồn: https://www.tinnhanhchungkhoan.vn/mbs-rui-ro-dieu-chinh-ngan-han-tang-len-post375099.html