Quý 2 bùng nổ của doanh nghiệp khu công nghiệp

Hưởng lợi lớn từ nhu cầu thuê đất, nhà xưởng tăng mạnh trong quý 2, giúp lợi nhuận nhiều doanh nghiệp bất động sản khu công nghiệp tăng trưởng bằng lần; trong khi một số đơn vị vẫn chật vật vì nguồn thu cốt lõi sụt giảm. VCI dự báo triển vọng ngành tiếp tục được dẫn dắt nhờ FDI và quỹ đất mở rộng.

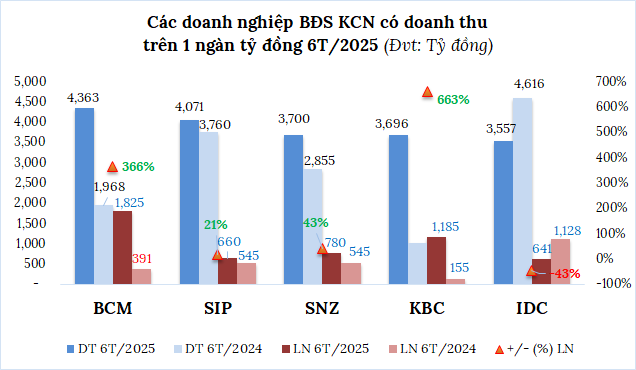

Ngành bất động sản khu công nghiệp (KCN) tiếp tục thể hiện sức hút trong quý 2/2025 với sự tăng tốc cả về doanh thu và lợi nhuận. Số liệu từ 27 doanh nghiệp trên sàn chứng khoán (HOSE, HNX và UPCoM) cho thấy tổng doanh thu hơn 11.5 ngàn tỷ đồng, tăng 20% so với cùng kỳ; trong khi lợi nhuận ròng tăng 67%, lên hơn 3.9 ngàn tỷ đồng, cao nhất 6 quý qua. Biên lãi gộp 49%, mức cao nhất trong giai đoạn từ quý 1/2022 – quý 2/2025.

Nguồn: VietstockFinance

|

Hơn nửa doanh nghiệp lãi tăng trưởng

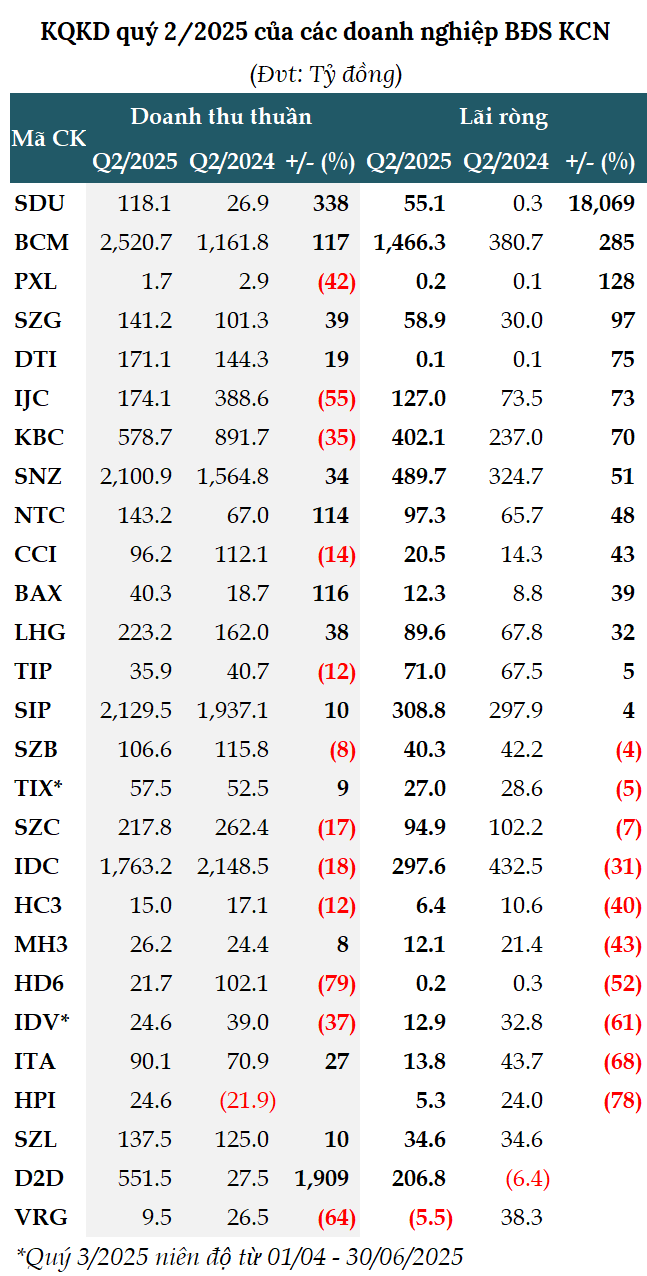

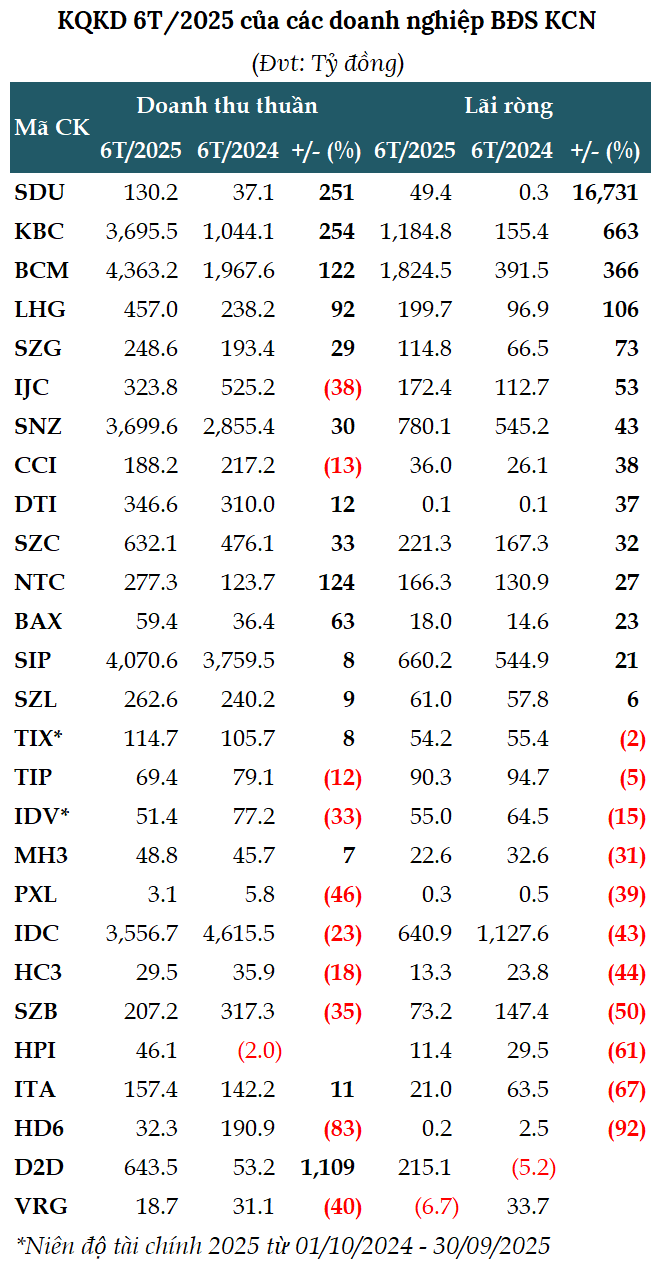

Quý 2, có hơn phân nửa doanh nghiệp tăng trưởng lợi nhuận, trong đó 3 doanh nghiệp tăng bằng lần. Nổi bật nhất là CTCP Đầu tư Xây dựng và Phát triển Đô thị Sông Đà (HNX: SDU) lãi ròng kỷ lục hơn 55 tỷ đồng, gấp 182 lần cùng kỳ nhờ hoạt động cho thuê nhà văn phòng, kinh doanh dịch vụ tòa nhà và kinh doanh bất động sản tăng trưởng. Lũy kế 6 tháng, lãi ròng hơn 49 tỷ đồng, gấp 168 lần.

Doanh thu bất động sản KCN tăng mạnh và giảm chi phí giúp Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP (Becamex IDC, HOSE: BCM) lãi ròng quý 2 gần 1.5 ngàn tỷ đồng, gấp 4 lần cùng kỳ, cao nhất trong 6 quý. Tính chung 6 tháng, Becamex IDC lãi ròng hơn 1.8 ngàn tỷ đồng, gấp 4.7 lần so với cùng kỳ, thực hiện được 74% kế hoạch năm.

Sonadezi Giang Điền (UPCoM: SZG) hưởng lợi từ doanh thu cho thuê nhà xưởng tăng 90%, đưa lợi nhuận quý 2 gần 59 tỷ đồng, tăng 97%. Nửa đầu năm, Doanh nghiệp lãi 115 tỷ đồng, tăng 73% và thực hiện 67% mục tiêu.

Ở phía Bắc, ông lớn Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (HOSE: KBC) đạt lợi nhuận ròng 402 tỷ đồng, tăng 67%, nhờ mảng doanh thu cho thuê đất bứt phá. Lũy kế 6 tháng, lợi nhuận sau thuế 1,248 tỷ đồng, gấp 6.4 lần cùng kỳ, tuy vậy Công ty mới thực hiện 39% kế hoạch cả năm.

Nguồn: VietStockFinance

|

Một số doanh nghiệp khác cũng đón nhận kết quả lãi ròng tích cực như Sonadezi (UPCoM: SNZ) cao kỷ lục gần 490 tỷ đồng, tăng 51%, thực hiện 92% kế hoạch. Nam Tân Uyên (UPCoM: NTC) hơn 97 tỷ đồng, tăng 48%, thực hiện 59% mục tiêu. Hay Long Hậu (HOSE: LHG) lãi sau thuế gần 90 tỷ đồng, tăng 32%, vượt 27% kế hoạch.

Trong khi đó, CTCP Phát triển Đô thị Công nghiệp số 2 (HOSE: D2D) cho thấy kết quả kinh doanh nhảy vọt chưa từng có với doanh thu thuần gần 552 tỷ đồng, gấp hơn 20 lần cùng kỳ. Lợi nhuận kỷ lục hơn 200 tỷ đồng, vượt kế hoạch năm. D2D cho biết kết quả tăng đột biến này chủ yếu đến từ doanh thu chuyển nhượng đất tại KCN Châu Đức.

Nguồn: VietStockFinance

|

Điểm chung của nhóm doanh nghiệp tăng trưởng nhờ doanh thu cho thuê đất, nhà xưởng hoặc chuyển nhượng bất động sản KCN đều tăng mạnh.

Gam màu tối, sụt giảm từ mảng cốt lõi

Tuy nhiên, không phải tất cả đều thuận lợi. Kết quả của một số doanh nghiệp kém tích cực bởi nguồn thu từ hoạt động kinh doanh cốt lõi giảm sâu.

Điển hình như CTCP Đầu tư và Công nghiệp Tân Tạo (UPCoM: ITA) kết thúc quý 2 với lãi ròng giảm 68% về còn gần 14 tỷ đồng, dù doanh thu hơn 90 tỷ đồng, tăng 27% cùng kỳ. Lũy kế nửa đầu năm, lãi ròng 21 tỷ đồng, giảm 67% và chỉ thực hiện 9% kế hoạch.

IDICO (HNX: IDC) giảm 31% lợi nhuận, còn gần 298 tỷ đồng, do nguồn thu từ cho thuê hạ tầng KCN sụt mạnh. Nửa đầu năm, IDC lãi gần 641 tỷ đồng, giảm 43%, thực hiện 40% mục tiêu năm.

Nguồn: VietstockFinance

|

Động lực từ FDI và quỹ đất cao su

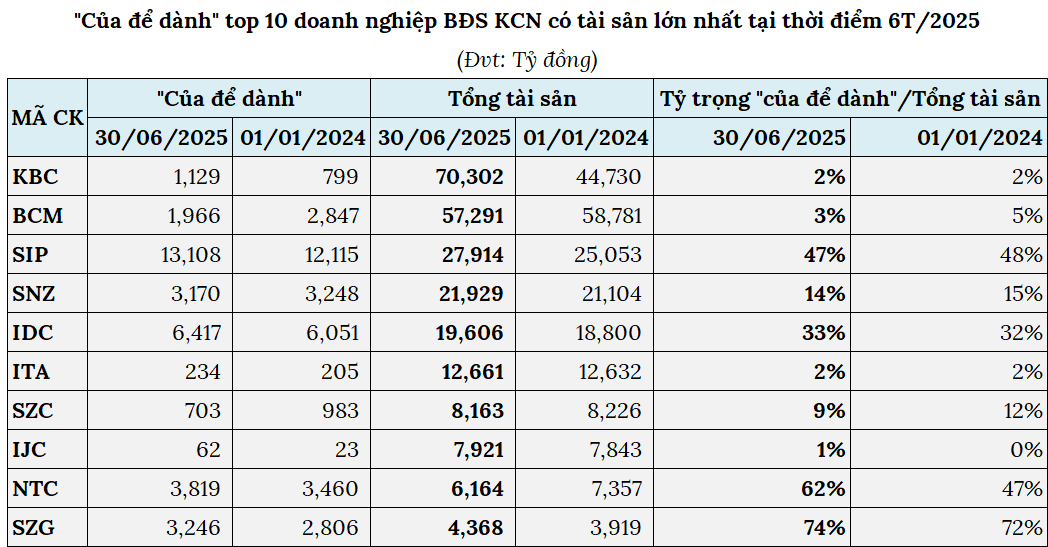

Tính đến cuối tháng 6, một số doanh nghiệp nắm giữ lượng lớn tiền nhận trước từ khách thuê đất, nhà xưởng, tạo “của để dành” đáng kể cho chiến lược dài hạn. SIP dẫn đầu với hơn 13.1 ngàn tỷ đồng, chiếm 47% tổng tài sản, tăng 8% so với đầu năm. IDC đứng thứ hai với hơn 6.4 ngàn tỷ đồng, tăng 6% và chiếm 33% nguồn vốn.

Nguồn: VietstockFinance

|

Chứng khoán Vietcap (HOSE: VCI) đánh giá, việc Mỹ giảm đáng kể mức thuế quan áp lên hàng Việt đã củng cố vị thế cạnh tranh của Việt Nam, bên cạnh các lợi thế như mạng lưới FTA rộng, chi phí lao động thấp, lực lượng trẻ và hạ tầng cải thiện.

Tuy nhiên, không phải toàn bộ dòng vốn FDI vào Việt Nam đều hướng đến thị trường Mỹ. Các KCN miền Bắc có thể chịu rủi ro cao hơn do phụ thuộc xuất khẩu điện tử sang Mỹ, trong khi miền Nam hưởng lợi nhờ cơ cấu ngành nghề đa dạng và dòng vốn FDI phục vụ thị trường nội địa, góp phần giảm thiểu tác động từ các cú sốc bên ngoài.

VCI dự báo tổng diện tích cho thuê đất KCN năm 2025 tăng 8%, các năm 2026 và 2027 lần lượt tăng 12% và 17%, được hỗ trợ bởi khoảng 6,000ha nguồn cung mới trong trung hạn.

Ngoài nhóm bán hàng tốt, các chủ sở hữu quỹ đất cao su lớn cũng sẽ hưởng lợi khi nhiều địa phương quy hoạch chuyển đổi sang đất KCN. Trong giai đoạn từ năm 2024-6T 2025, Tập đoàn Công nghiệp Cao su Việt Nam – CTCP (HOSE: GVR) đã nhận được phê duyệt đầu tư cho khoảng 2,100ha đất KCN mới và đang tiếp tục xin phê duyệt thêm khoảng 5,800ha tại Đồng Nai, Bà Rịa–Vũng Tàu, Bình Phước và Bình Dương.

CTCP Cao su Phước Hòa (HOSE: PHR) dự kiến sẽ phát triển thêm 6 KCN với tổng diện tích là khoảng 2,700ha và 8 CCN với tổng diện tích là 575ha. PHR sẽ đóng vai trò là chủ đầu tư chính hoặc hợp tác với các đối tác để triển khai các dự án.

Với lợi thế kép từ FDI và quỹ đất mới trong thời gian tới, ngành bất động sản KCN được kỳ vọng duy trì đà tăng trưởng mạnh trong những năm tiếp theo.

– 12:00 19/08/2025

Nguồn: https://vietstock.vn/2025/08/quy-2-bung-no-cua-doanh-nghiep-khu-cong-nghiep-737-1342616.htm