Lợi nhuận ngành xây dựng hụt hơi, công nợ nặng vai

Kết quả kinh doanh quý 2/2025 hé lộ một bức tranh đa sắc của ngành xây dựng, nơi nhiều doanh nghiệp tăng trưởng lợi nhuận bằng lần, nhưng cũng không ít tên tuổi tiếp tục chìm trong thua lỗ và áp lực công nợ kéo dài.

Thống kê từ VietstockFinance, 99 doanh nghiệp ngành xây dựng trên sàn chứng khoán (HOSE, HNX, UPCoM) đã công bố BCTC quý 2/2025 với tổng doanh thu hơn 50 ngàn tỷ đồng, tăng 19% so với cùng kỳ; trong khi lãi ròng gần 1.4 ngàn tỷ đồng, giảm 14%. Biên lãi gộp toàn ngành quý này ở mức 9%.

Nguồn: VietstockFinance

|

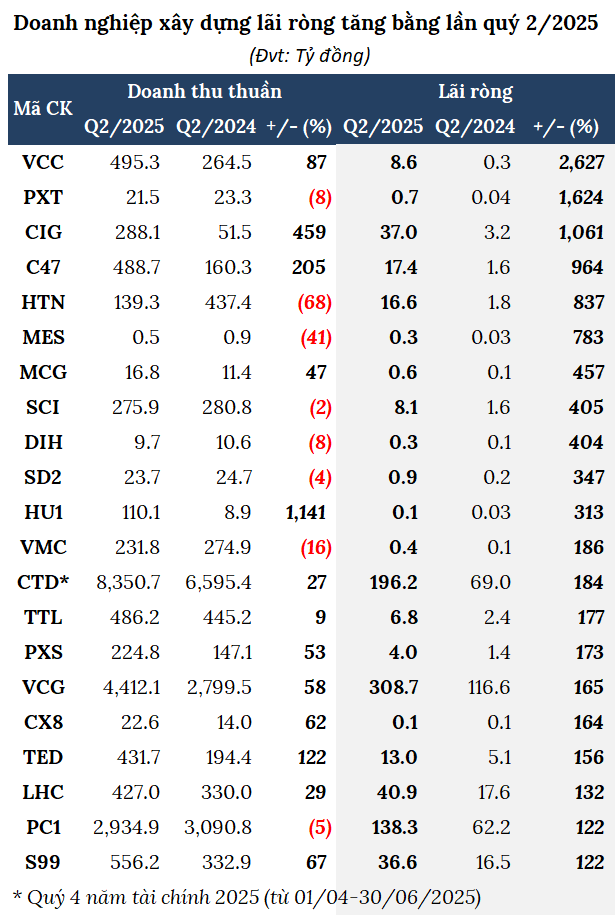

Tăng trưởng bứt phá ở một số doanh nghiệp

Trong số các doanh nghiệp đã công bố kết quả, có 21 đơn vị lãi tăng bằng lần. Vinaconex 25 (HNX: VCC) dẫn đầu tăng trưởng với lợi nhuận ròng gần 9 tỷ đồng, gấp 27 lần cùng kỳ, nhờ doanh thu xây lắp hơn 347 tỷ đồng, gấp đôi cùng kỳ. Lũy kế 6 tháng, lợi nhuận hơn 10 tỷ đồng, gấp 10 lần, thực hiện 42% kế hoạch năm.

CTCP COMA 18 (HOSE: CIG) lãi 37 tỷ đồng quý 2, gấp 12 lần nhờ hoạt động kinh doanh cốt lõi tăng mạnh. Lãi 6 tháng hơn 41 tỷ đồng, gấp 31 lần, tuy nhiên mới thực hiện được gần 15% mục tiêu.

Hoạt động thi công trong và ngoài nước thuận lợi, giúp CTCP Xây dựng 47 (HOSE: C47) lãi ròng quý 2 hơn 17 tỷ đồng, gấp 11 lần cùng kỳ, cao nhất kể từ quý 1/2022. Lãi lũy kế 6 tháng gần 28 tỷ đồng, gấp 10 lần, thực hiện 70% kế hoạch.

Coteccons (HOSE: CTD) ghi dấu ấn khi lãi ròng quý 4 năm tài chính 2025 (01/04–30/06/2025) hơn 196 tỷ đồng, gấp gần 3 lần cùng kỳ, cao nhất trong 22 quý, nhờ doanh thu xây dựng tăng và hoàn nhập dự phòng. Cả năm tài chính 2025, Công ty mang về gần 454 tỷ đồng lợi nhuận, vượt 6% kế hoạch.

Hoạt động xây lắp tăng mạnh, Vinaconex (VCG) cũng lãi lớn quý 2 với gần 309 tỷ đồng, gấp hơn 3 lần năm trước. 6 tháng, lợi nhuận giảm 29%, xuống còn gần 437 tỷ đồng, thực hiện 42% mục tiêu.

Nguồn: VietstockFinance

|

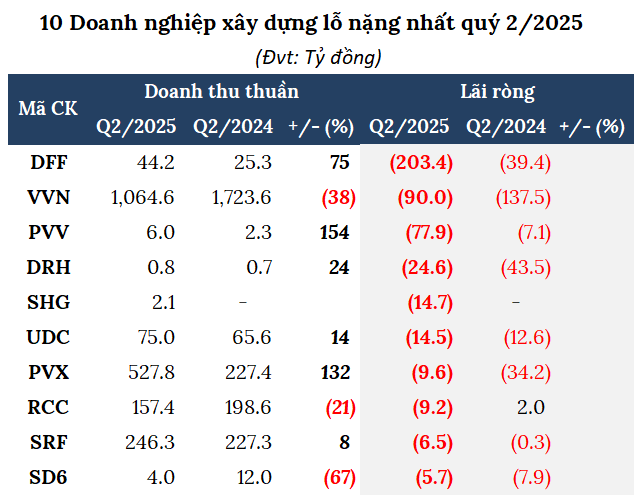

Thua lỗ kéo dài

Trái ngược với nhóm tăng trưởng, nhiều doanh nghiệp tiếp tục lún sâu vào vòng xoáy thua lỗ. Tập đoàn Đua Fat (UPCoM: DFF) nối dài quý lỗ thứ 8 liên tiếp với mức lỗ hơn 203 tỷ đồng, đưa lỗ lũy kế lên hơn 882 tỷ đồng – con số đáng lo ngại khi vốn điều lệ chỉ 800 tỷ.

Tổng CTCP Xây dựng Công nghiệp Việt Nam (VVN) ghi nhận quý lỗ thứ 11 liên tiếp, với 90 tỷ đồng, lỗ lũy kế hơn 3,125 tỷ; vốn chủ sở hữu âm hơn 2,280 tỷ đồng.

Trong khi đó, Vinaconex 39 (UPCoM: PVV) lỗ “khủng” gần 78 tỷ đồng, cũng là quý lỗ thứ 38 liên tiếp (từ quý 1/2016), lỗ lũy kế gần 535 tỷ đồng, kéo vốn chủ âm gần 213 tỷ đồng, nợ ngắn hạn vượt tài sản ngắn hạn gần 439 tỷ đồng. Nợ vay quá hạn hơn 234 tỷ đồng, lãi vay chưa thanh toán gần 393 tỷ đồng. Kiểm toán nhận định, các yếu tố này đặt ra nghi ngờ đáng kể về khả năng hoạt động liên tục của PVV trong 12 tháng tới.

* PVV lỗ bán niên lớn nhất lịch sử, kiểm toán từ chối kết luận BCTC

Nguồn: VietstockFinance

|

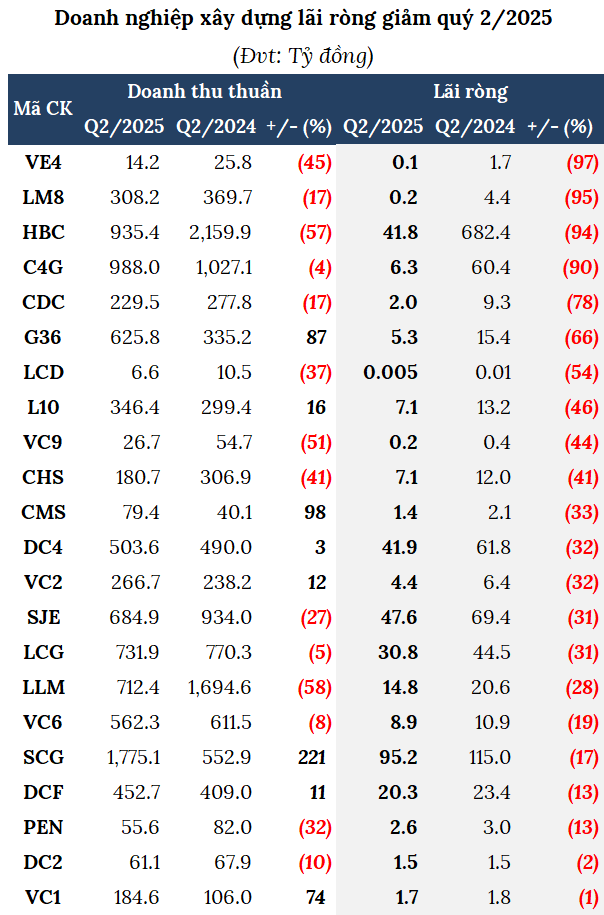

Đáng chú ý, Hòa Bình (UPCoM: HBC) lãi ròng quý 2 giảm tới 94%, còn 42 tỷ đồng. Công ty cho biết, do ảnh hưởng khó khăn chung từ thị trường xây dựng, ngoài ra, HBC trích lập dự phòng hơn 260 tỷ đồng là khoản phải thu khó đòi khiến lợi nhuận giảm. 6 tháng, lợi nhuận ròng hơn 47 tỷ đồng, giảm 94%, mới thực hiện được hơn 14% mục tiêu năm.

Tập đoàn CIENCO4 (UPCoM: C4G) và DICERA Holdings (HOSE: DC4) cũng lần lượt báo lãi 6 tỷ và 42 tỷ đồng, giảm 90% và 32%.

Nguồn: VietstockFinance

|

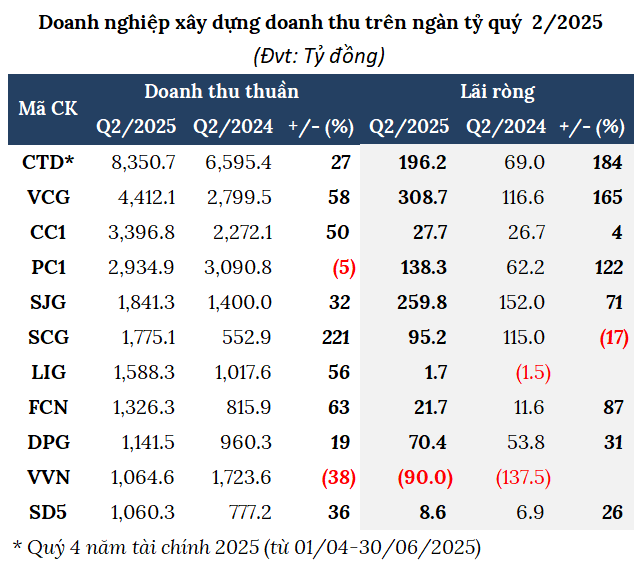

Doanh nghiệp dẫn đầu duy trì doanh thu ngàn tỷ

Quý 2, có 11 doanh nghiệp ngành xây dựng đạt doanh thu trên 1,000 tỷ đồng. Ngoài các ông lớn duy trì doanh thu ngàn tỷ như CTD, VCG, CC1 hay PC1, quý này có sự góp mặt của Tập đoàn Xây dựng SCG (HNX: SCG) hơn 1,775 tỷ đồng, gấp 3.2 lần cùng kỳ, nhờ hoạt động xây dựng gấp 3.3 lần cùng kỳ. Lãi ròng hơn 95 tỷ đồng, giảm 17%.

Doanh thu của FECON (HOSE: FCN) tăng trên 60%, đạt hơn 1.6 ngàn tỷ đồng, tăng 63%; lãi ròng gần 22 tỷ đồng, tăng 87%.

CTCP Sông Đà 5 (HNX: SD5) gây chú ý khi doanh thu lần đầu vượt ngàn tỷ đồng, tăng 36%; lãi ròng gần 9 tỷ đồng, tăng 26%.

Nguồn: VietstockFinance

|

“Cục máu đông” mang tên khoản phải thu

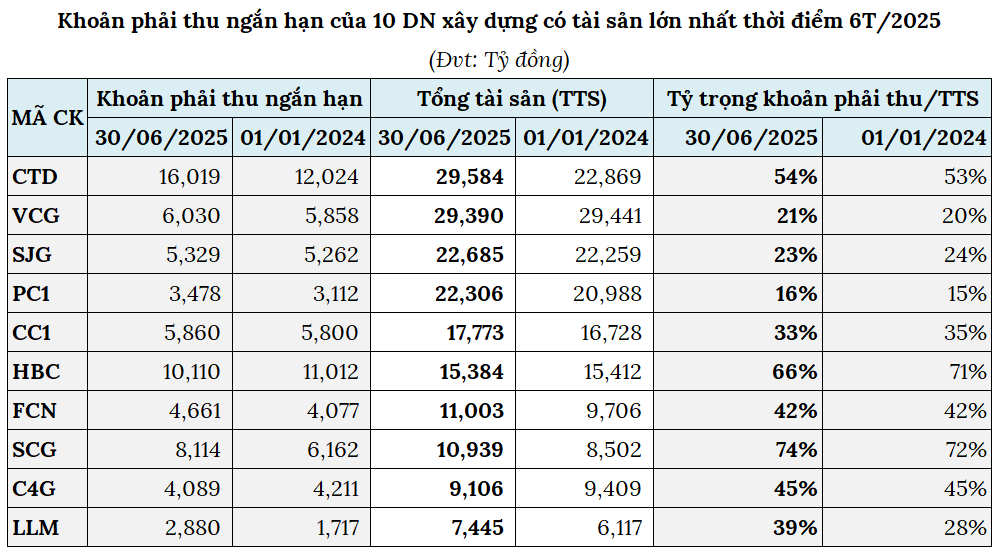

Nhắc đến các doanh nghiệp xây dựng, một trong những thách thức lớn nhất chính là bài toán thu hồi công nợ. Nhìn trên bảng cân đối kế toán của 10 doanh nghiệp có tổng tài sản lớn nhất tính đến ngày 30/06/2025, các khoản phải thu ngắn hạn, đặc biệt là phải thu ngắn hạn của khách hàng đang chiếm tỷ trọng cực lớn, tới 50%, thậm chí tới 70% tổng tài sản.

Con số này phản ánh phần lớn tài sản của doanh nghiệp không nằm ở tiền mặt hay hàng tồn kho, mà ở các khoản tiền khách hàng còn nợ cho công trình đã bàn giao hoặc thi công xong một phần.

Thực tế này là một đặc thù và cũng là điểm nghẽn lớn của ngành khi dòng tiền bị kéo dài và phụ thuộc vào tiến độ thanh toán của chủ đầu tư. Doanh nghiệp xây dựng bỏ vốn trước để mua vật liệu, trả nhân công, thuê máy móc…, nhưng lại thu tiền về chậm, có khi kéo dài nhiều tháng hoặc năm.

Rủi ro nợ xấu vì thế luôn hiện hữu. Nếu khách hàng gặp khó khăn hoặc xảy ra tranh chấp, các khoản phải thu có thể chuyển thành nợ khó đòi, buộc doanh nghiệp phải trích lập dự phòng. Khi đó, lợi nhuận chỉ tồn tại trên “giấy” vì doanh thu đã ghi nhận nhưng tiền chưa về, khiến lợi nhuận kế toán khác xa dòng tiền thực.

Điển hình như CTD có khoản phải thu ngắn hạn lớn với hơn 16 ngàn tỷ đồng, tăng 33% so với đầu năm và chiếm 54% tổng tài sản; trong đó, phần lớn là phải thu của khách hàng hơn 15.3 ngàn tỷ và Công ty dự phòng hơn 1.2 ngàn tỷ nợ khó đòi.

HBC cũng có khoản phải thu ngắn hạn hơn 10.1 ngàn tỷ đồng, chiếm 66% tổng tài sản, với phải thu khách hàng gần 6.3 ngàn tỷ đồng, dự phòng khó đòi hơn 1.8 ngàn tỷ đồng.

Tại SCG, khoản phải thu ngắn hạn hơn 8.1 ngàn tỷ đồng, tăng 32% và chiếm 74% tổng nguồn vốn. Trong đó, phải thu của khách hàng hơn 3.3 ngàn tỷ đồng, tăng 16%.

Nguồn: SCG

|

Nhìn chung, tỷ lệ phải thu ngắn hạn từ khách hàng ở mức quá cao đang là lời cảnh báo rõ rệt về sức khỏe tài chính của nhiều doanh nghiệp xây dựng. Lợi nhuận có thể hiện ra trên báo cáo, hợp đồng có thể đầy tay, nhưng dòng tiền thực tế vẫn bị “kẹt” ở phía khách hàng.

Nguồn: VietstockFinance

|

Hưởng lợi từ đầu tư công và bất động sản khởi sắc

Theo Chứng khoán MB (MBS), giai đoạn 2025-2026 trở thành bản lề cho chu kỳ đầu tư công trung hạn, khi nhiều dự án trọng điểm như cao tốc Bắc–Nam (giai đoạn 1), sân bay Long Thành (giai đoạn 1) hay các tuyến vành đai 3, 4 tại Hà Nội và TP.HCM được đẩy nhanh thi công. Cùng với đó, nguồn cung bất động sản dự kiến tăng 30% nhờ gỡ vướng pháp lý và lãi suất duy trì ở mức thấp.

MBS dự báo ngành xây dựng năm 2025 có thể tăng trưởng khoảng 13% so với cùng kỳ, backlog của các doanh nghiệp lớn tăng 8% nhờ trúng thầu nhiều dự án trọng điểm và ngành xây dựng dân dụng khả quan hơn.

Trong giai đoạn 2025-2030, biên lợi nhuận gộp toàn ngành dự báo ở mức 6.5%, tăng 1 điểm % so với cùng kỳ, do phần lớn dự án thông qua phương thức đấu thầu có giá trúng thầu cao hơn so với chỉ định thầu. Bên cạnh đó, giá một số vật liệu xây dựng như thép duy trì ổn định giúp chi phí nguyên vật liệu hạ nhiệt.

– 12:00 22/08/2025

Nguồn: https://vietstock.vn/2025/08/loi-nhuan-nganh-xay-dung-hut-hoi-cong-no-nang-vai-737-1344496.htm