VN30 vượt trội so với VN-Index

Thị trường chứng khoán vừa có thêm một tuần giao dịch sôi động khi VN-Index tiếp tục leo dốc, nhiều thời điểm tiến sát ngưỡng 1.700 điểm trước khi giảm hơn 42 điểm trong phiên cuối tuần, đóng cửa tại 1.645,47 điểm.

Dòng tiền tập trung vào nhóm cổ phiếu vốn hóa lớn, đặc biệt là ngân hàng trở thành “đầu tàu” kéo thị trường bứt phá. Nhờ vậy, chỉ số VN30 không chỉ tăng mạnh mà còn bỏ xa VN-Index xấp xỉ 170 điểm – mức chênh lệch chưa từng có, phản ánh sức mạnh áp đảo của nhóm cổ phiếu trụ. Điều này xuất phát từ kỳ vọng tích cực về kết quả kinh doanh nửa cuối năm cũng như thời điểm FTSE Russell công bố kết quả xem xét nâng hạng thị trường chứng khoán Việt Nam đang đến gần.

Dòng tiền nội vẫn giữ vai trò dẫn dắt

Thị trường vừa trải qua phiên đáo hạn phái sinh với biến động trong ngày tăng mạnh. Động lực chính vẫn đến từ nhóm ngân hàng – chiếm khoảng 40% tỷ trọng VN-Index – giúp chỉ số chung ít bị ảnh hưởng. Tuy vậy, độ rộng thị trường lại có dấu hiệu tiêu cực khi nhiều nhóm ngành ngoài ngân hàng, như bất động sản, bước vào giai đoạn điều chỉnh nhẹ.

Chúng tôi không coi sự tập trung dòng tiền vào ngân hàng là rủi ro mang tính cấu trúc. Đây là hiện tượng thường thấy trong các nhịp tăng mạnh, khi dòng tiền có xu hướng tập trung ở một nhóm dẫn dắt trước khi lan tỏa sang nhóm khác. Lịch sử cho thấy, những vòng xoay dòng tiền như vậy đã nhiều lần lặp lại và chúng tôi kỳ vọng chu kỳ này cũng không ngoại lệ. Sự điều chỉnh ngắn hạn nếu diễn ra sẽ mang tính tích cực, tạo điều kiện cho vốn dịch chuyển từ nhóm dẫn dắt sang các cổ phiếu vừa và nhỏ, qua đó giúp thị trường mở rộng sự tham gia và duy trì đà tăng bền vững hơn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

|

Trong ngắn hạn, thị trường có thể rung lắc đến cuối tháng 8, đầu tháng 9. Điều này chịu tác động từ quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), biến động tỷ giá, áp lực bán ròng từ khối ngoại, hoạt động tái cơ cấu danh mục trước kỳ nghỉ lễ Quốc khánh và giao dịch đầu cơ ngắn hạn. Bên cạnh đó, tỷ lệ đòn bẩy tại các công ty chứng khoán gia tăng cũng khiến tâm lý lo ngại về khả năng xuất hiện nhịp điều chỉnh sâu hơn.

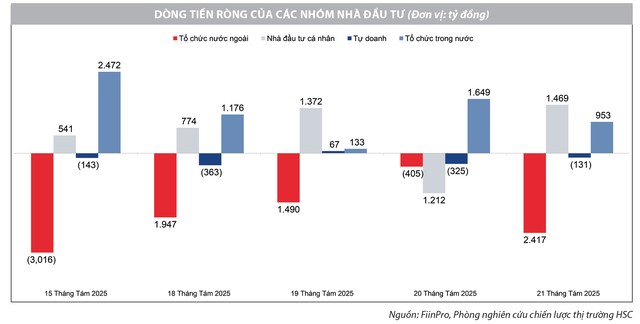

Thực tế, khối ngoại đã bán ròng hơn 30.000 tỷ đồng từ đầu tháng 8, khiến mức độ đồng thuận trên thị trường suy giảm. Tuy nhiên, chúng tôi cho rằng, đây chủ yếu là hoạt động quản trị rủi ro trong bối cảnh bất định, chứ không phản ánh thay đổi cơ bản về triển vọng. Minh chứng là trong những phiên rung lắc mạnh như ngày 20/8, áp lực bán đã giảm đáng kể nhờ lực cầu bắt đáy gia tăng về cuối phiên.

Điểm tích cực là dòng tiền lớn hiện nay không chỉ chạy theo biến động chỉ số, mà dựa nhiều hơn vào yếu tố cơ bản như triển vọng lợi nhuận doanh nghiệp và tăng trưởng kinh tế. Với mức định giá P/E trượt chỉ quanh 15 lần, vẫn thấp đáng kể so với đỉnh các chu kỳ trước (khoảng 22 lần), thị trường còn nhiều dư địa. Khi các chính sách hỗ trợ tăng trưởng của Chính phủ phát huy hiệu quả, lợi nhuận doanh nghiệp dự kiến cải thiện rõ rệt, mở ra cơ hội cho làn sóng tái định giá toàn thị trường, đồng thời tạo nền tảng để nhóm cổ phiếu vốn hóa vừa và nhỏ trở thành động lực chính trong giai đoạn tiếp theo.

Sửa Nghị định 155 tháo nút thắt nâng hạng

Sự điều chỉnh ngắn hạn nếu diễn ra sẽ mang tính tích cực, tạo điều kiện để dòng vốn dịch chuyển từ nhóm dẫn dắt sang các cổ phiếu vừa và nhỏ, giúp thị trường duy trì đà tăng bền vững hơn.

Một trong những bước đi quan trọng để Việt Nam tiến gần hơn tới mục tiêu nâng hạng thị trường đến từ việc sửa đổi Nghị định 155/2020/NĐ-CP – văn bản hướng dẫn chi tiết Luật Chứng khoán. Mới đây, Phó Thủ tướng Hồ Đức Phớc đã chủ trì cuộc họp với các bộ, ngành liên quan để rà soát dự thảo sửa đổi. Dự thảo đã nhận được sự đồng thuận cao, với 23/24 thành viên Chính phủ ủng hộ sau khi được giải trình và tiếp thu ý kiến.

Điểm thay đổi đáng chú ý nhất là loại bỏ việc các công ty niêm yết có thể tự ý điều chỉnh “room” ngoại (FOL) thông qua nghị quyết đại hội đồng cổ đông. Theo chia sẻ từ các nhà đầu tư nước ngoài, cơ chế trước đây bị đánh giá là thiếu công bằng cho nhà đầu tư và là một trong những “nút thắt” khiến quá trình nâng hạng gặp khó. Quy định mới cho thấy, cơ quan quản lý đang thực sự lắng nghe phản hồi từ khối ngoại, không chỉ nhằm đáp ứng tiêu chí kỹ thuật của FTSE mà còn cải thiện trải nghiệm đầu tư trên thị trường.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Ngoài vấn đề FOL, dự thảo còn đề cập đến nhiều nội dung quan trọng khác như: tích hợp cơ sở dữ liệu dân cư quốc gia trong thủ tục hành chính chứng khoán, hay cho phép ngân hàng thương mại, chi nhánh ngân hàng nước ngoài tham gia thanh toán bù trừ trong mô hình CCP (đối tác bù trừ trung tâm).

Đầu tư công trở thành cú huých tăng trưởng

Đầu tư công đang nổi lên như một trụ cột quan trọng của nền kinh tế, tạo xung lực mạnh mẽ cho tăng trưởng. Ngày 19/8, cả nước chứng kiến sự kiện đặc biệt khi 250 dự án, công trình được đồng loạt khởi công, khánh thành, với tổng vốn đầu tư lên tới 1,28 triệu tỷ đồng. Đây không chỉ là cú huých trực tiếp cho tăng trưởng GDP từ 8% trở lên trong năm 2025, mà còn đặt nền móng cho giai đoạn bứt phá 2026 – 2030 với mục tiêu tăng trưởng hai chữ số.

Đáng chú ý, tiến độ giải ngân hiện ở mức chưa từng thấy, nhiều dự án trọng điểm được rút ngắn tiến độ so với kế hoạch, phản ánh quyết tâm cao độ của Chính phủ, các bộ ngành, doanh nghiệp và lực lượng thi công.

Làn sóng đầu tư công này dự kiến lan tỏa mạnh mẽ tới các ngành liên quan, từ xây dựng hạ tầng, sản xuất vật liệu (xi măng, thép, nhựa đường, đá) cho tới bất động sản, mở ra cơ hội tăng trưởng bền vững trong kỷ nguyên mới.

Tỷ giá – yếu tố cần theo sát

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Theo chúng tôi, tỷ giá tiếp tục là yếu tố then chốt cần theo dõi trong thời gian tới. Từ đầu năm, VND đã giảm 3,2% so với USD, trong khi đồng bạc xanh lại mất giá tới 9,6%. Diễn biến này hiện vẫn nằm trong tầm kiểm soát của Ngân hàng Nhà nước, khi chính sách tiền tệ ưu tiên duy trì lãi suất thấp nhằm hỗ trợ tăng trưởng. So với năm 2022, khi tỷ giá có lúc tăng gần 9%, áp lực hiện tại được đánh giá là nhẹ hơn.

Tuy nhiên, nếu VND tiếp tục mất giá mạnh, các cân đối vĩ mô sẽ đối diện thách thức, buộc chính sách tiền tệ phải chuyển hướng sang thắt chặt bằng cách nâng lãi suất. Khi đó, tác động tiêu cực với nền kinh tế và thị trường chứng khoán sẽ rõ rệt hơn, đặc biệt ở các ngành nhạy cảm với chi phí vốn và biến động tỷ giá.

Nguồn: https://www.tinnhanhchungkhoan.vn/dong-thuan-giam-rung-lac-tang-post375371.html