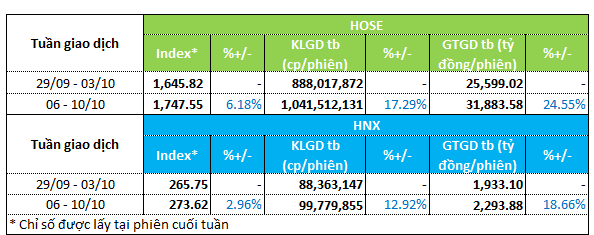

Định giá thị trường chứng khoán đã không còn ở vùng quá hấp dẫn. P/E trailing của chỉ số VN-Index hiện ở mức 15,3 lần, cao nhất trong vòng 3 năm gần đây và tương đương P/E bình quân 5 năm. Mặc dù mức định giá hiện tại vẫn thấp hơn so với năm 2021, khi VN-Index ở vùng 1.500 điểm và P/E trailing ở mức 20 – 21 lần, song định giá thị trường chứng khoán Việt Nam đang cao hơn so với một số thị trường trong khu vực như Singapore (14,6 lần), Malaysia (14,4 lần), Indonesia (12 lần).

|

Tuy nhiên, nền tảng kinh tế vĩ mô vững chắc, chính sách hỗ trợ tích cực, các nút thắt pháp lý được tháo gỡ, môi trường lãi suất thấp kết hợp với tăng trưởng lợi nhuận hoạt động của các doanh nghiệp niêm yết trên nền thấp của cùng kỳ năm ngoái vẫn là các yếu tố đảm bảo cho sự tăng trưởng của chỉ số VN-Index trong năm 2025.

|

Về vĩ mô, ngành sản xuất đang lấy lại đà phục hồi nhờ số lượng đơn hàng mới tăng trở lại, chỉ số PMI đã tăng từ mức 48,9 điểm của tháng 6 lên trên ngưỡng 50 điểm lần đầu tiên trong 4 tháng, đạt 52,4 điểm trong tháng 7. Kim ngạch xuất khẩu của Việt Nam trong tháng 7 cũng tăng 16% so với cùng kỳ, trong khi nhập khẩu tăng 17,8% so với cùng kỳ. Lũy kế 7 tháng đầu năm, xuất khẩu và nhập khẩu lần lượt tăng 14,8% và 17,9%, thặng dư thương mại đạt 10,2 tỷ USD. Chính phủ đang quyết liệt đẩy mạnh giải ngân đầu tư công và mở rộng cơ chế cho các doanh nghiệp tư nhân tiếp cận các nguồn lực, bao gồm đất đai, công nghệ, tài chính và các dự án hạ tầng quan trọng, những chính sách này sẽ thúc đẩy nền kinh tế tăng trưởng.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Đối với nội tại thị trường, tăng trưởng lợi nhuận của các doanh nghiệp niêm yết có thể đạt mức tăng trưởng hàng năm 16 – 17% trong giai đoạn 2025 – 2026 theo kịch bản cơ sở, bao gồm yếu tố xuất khẩu chậm lại do quy định về “hàng hóa trung chuyển”. Ở kịch bản tích cực, lợi nhuận của các doanh nghiệp trên HOSE giai đoạn 2025 – 2026 có thể đạt mức tăng trưởng từ 17 – 18% hàng năm, nếu xuất khẩu tốt hơn nhờ quy định về “hàng hóa trung chuyển” không quá khắt khe. Bên cạnh đó, thị trường chứng khoán Việt Nam đang tiến gần hơn đến mục tiêu được nâng hạng lên thị trường mới nổi theo xếp hạng của tổ chức FTSE.

|

Thời gian qua, ngân hàng đã đóng vai trò dẫn dắt thị trường, nhờ hưởng lợi từ bối cảnh thị trường và chính sách, trong đó có yếu tố quan trọng là tăng trưởng tín dụng cao và room tín dụng được nới.

Tính đến cuối tháng 6/2025, dư nợ tín dụng của các ngân hàng niêm yết ghi nhận đạt 10,1% so với đầu năm và tăng 20,3% so với cùng kỳ; trong đó, nhóm ngân hàng tư nhân đạt mức tăng trưởng 11,9%, nhanh hơn so với mức 7,8% của nhóm ngân hàng thương mại có vốn Nhà nước chi phối. Các ngân hàng cũng tích cực giảm lãi suất và triển khai nhiều chính sách ưu đãi nhằm thúc đẩy tín dụng, hỗ trợ mục tiêu tăng trưởng GDP tối thiểu 8% trong năm 2025, giúp tín dụng được đẩy đi nhanh hơn.

Chúng tôi ước tính, tăng trưởng tín dụng đạt khoảng 17 – 18% trong năm 2025 nhờ các yếu tố: đầu tư công được thúc đẩy, nhu cầu vốn của các doanh nghiệp tư nhân phục hồi, đồng thời thị trường bất động sản đang phục hồi tích cực do đã tháo gỡ hiệu quả các nút thắt pháp lý và hành chính vốn tồn tại lâu nay. Các ngân hàng có những đặc điểm sau đây nhiều khả năng sẽ ghi nhận mức tăng trưởng tín dụng mạnh mẽ hơn trong nửa cuối năm 2025: Thứ nhất, tỷ trọng dư nợ cho vay tập trung nhiều vào các dự án đầu tư công và cho vay doanh nghiệp nhỏ và vừa (SME), là những lĩnh vực được hưởng lợi từ chính sách hỗ trợ tích cực; thứ hai, ngân hàng duy trì biên lãi thuần (NIM) và chất lượng tài sản ổn định so với mặt bằng chung của ngành trong năm 2024 và quý I/2025, từ đó tạo dư địa để tiếp tục hạ lãi suất cho vay nhằm giữ sức cạnh tranh trên thị trường tín dụng; thứ ba, ngân hàng có tăng trưởng huy động mạnh mẽ trong quý II/2025, giúp nâng cao khả năng mở rộng tín dụng mà vẫn đảm bảo hệ số thanh khoản an toàn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Các ngân hàng chúng tôi theo dõi dự báo sẽ ghi nhận lợi nhuận sau thuế năm 2025 tăng trưởng 15% so với năm ngoái. Tổng thu nhập hoạt động của nhóm ngân hàng này ước tính tăng 8,9%, trong đó thu nhập lãi thuần và thu nhập ngoài lãi tăng lần lượt 7,2% so với cùng kỳ và 14,8% so với cùng kỳ, chủ yếu do NIM duy trì ở mức thấp.

Dù kỳ vọng NIM của các ngân hàng niêm yết có thể chạm đáy từ quý II/2025, nhưng chúng tôi cho rằng khó có khả năng phục hồi vượt mức của năm 2024. Tỷ lệ chi phí trên thu nhập (CIR) giữ ổn định so với cùng kỳ, dẫn đến lợi nhuận ròng toàn ngành dự báo tăng 15% so với cùng kỳ trong năm 2025, tích cực hơn so với mức 13,4% trong dự báo trước. Dự báo chi phí trích lập dự phòng điều chỉnh giảm là yếu tố chính thúc đẩy kỳ vọng lợi nhuận của các ngân hàng tăng nhẹ so với dự báo đưa ra trước đó.

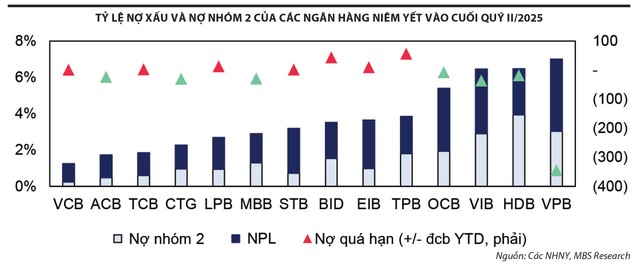

Tuy nhiên, về chất lượng tài sản, chúng tôi nhận thấy tỷ lệ nợ xấu vẫn chưa cho thấy xu hướng cải thiện rõ ràng, trong khi nợ nhóm 2 giảm rõ rệt nhưng tỷ lệ nợ xấu chỉ giảm nhẹ so với quý trước. Tỷ lệ nợ xấu và nợ nhóm 2 toàn ngành đạt lần lượt 2,03% và 1,25% tại cuối quý II/2025, giảm lần lượt 12 và 35 điểm cơ bản so với quý trước. Tính tổng tỷ lệ nợ nhóm 2 – 5, các ngân hàng niêm yết ghi nhận mức giảm 24 điểm cơ bản so với cuối năm 2025. Mặc dù tỷ lệ nợ nhóm 2 đã được cải thiện đáng kể, tỷ lệ dự phòng bao nợ xấu (LLR) cũng biến động khi các ngân hàng giảm tốc trích lập dự phòng.

Bên cạnh đó, việc đẩy mạnh cho vay bán lẻ cũng tạo thêm áp lực lên nợ xấu của các ngân hàng niêm yết trong trung hạn. Dựa trên dự báo chất lượng tài sản không được cải thiện đáng kể và chính sách trích lập thận trọng, chúng tôi ước tính tỷ lệ nợ xấu của các ngân hàng niêm yết sẽ chỉ tăng nhẹ vào cuối năm 2025.

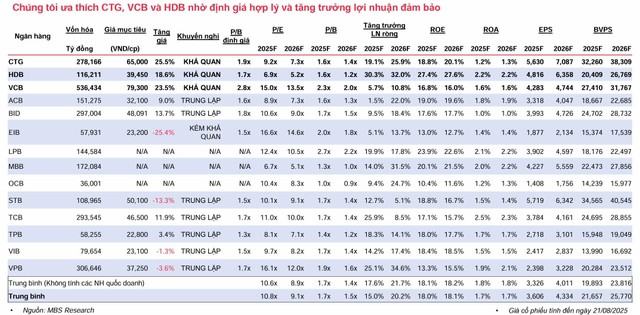

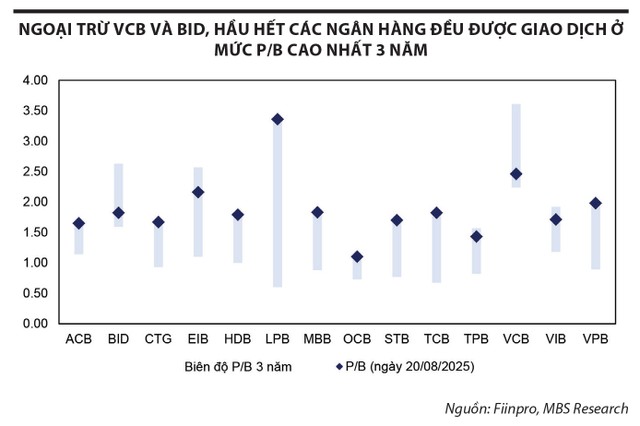

Trở lại với câu chuyện diễn biến giá cổ phiếu ngân hàng, nhóm này đã ghi nhận mức tăng bình quân lên tới 40% so với đầu năm và khoảng 17% so với đầu tháng 8. Đà tăng này vượt trội so với mức tăng lần lượt là 29% và 9,6% của chỉ số VN-Index trong cùng giai đoạn. Tính đến ngày 21/8/2025, trung bình định giá P/B của các ngân hàng niêm yết đang ở mức 1,7 lần, cao hơn 20% so với trung bình 3 năm. So với định giá của cổ phiếu các ngân hàng trong khu vực, định giá của cổ phiếu ngân hàng Việt Nam cũng đang cao hơn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Chúng tôi cho rằng, diễn biến tích cực của thị giá cổ phiếu ngành ngân hàng trong thời gian qua chủ yếu được dẫn dắt bởi môi trường vĩ mô thuận lợi, chính sách tiền tệ nới lỏng, các thay đổi pháp lý khơi thông thị trường bất động sản và đẩy mạnh đầu tư công. Bên cạnh đó, kỳ vọng thị trường chứng khoán Việt Nam được nâng hạng vào tháng 9 cũng hỗ trợ cho các cổ phiếu ngành này do yếu tố vốn hóa, thanh khoản lớn phù hợp với khẩu vị đầu tư của nhà đầu tư nước ngoài. Tuy nhiên, các yếu tố thuận lợi này đã phản ánh vào định giá, trong khi tăng trưởng lợi nhuận trung bình toàn ngành ở mức vừa phải 15% trong giai đoạn 2025 – 2026. Vì vậy, chúng tôi hạ khuyến nghị trung lập cho toàn ngành ngân hàng.

Nguồn: https://www.tinnhanhchungkhoan.vn/yeu-to-thuan-loi-da-phan-anh-vao-dinh-gia-co-phieu-vua-post375420.html