Khi điểm tựa xe sang lung lay

Nửa đầu năm 2025, thị trường ô tô Việt Nam chìm trong bức tranh ảm đạm. Doanh số toàn ngành suy giảm, tâm lý người tiêu dùng thận trọng, trong khi các chính sách hỗ trợ từng tạo lực đẩy mạnh mẽ đã không còn. Công ty CP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX), doanh nghiệp nhiều năm gắn bó với thương hiệu Mercedes-Benz (MBZ) trở thành minh chứng rõ nét cho sự thay đổi thời cuộc, từ chỗ là nhà phân phối xe sang hàng đầu, nay công ty buộc phải xoay trục sang thương hiệu phổ thông MG, một bước chuyển vừa mang tính chiến lược những cũng chất chứa nhiều rủi ro.

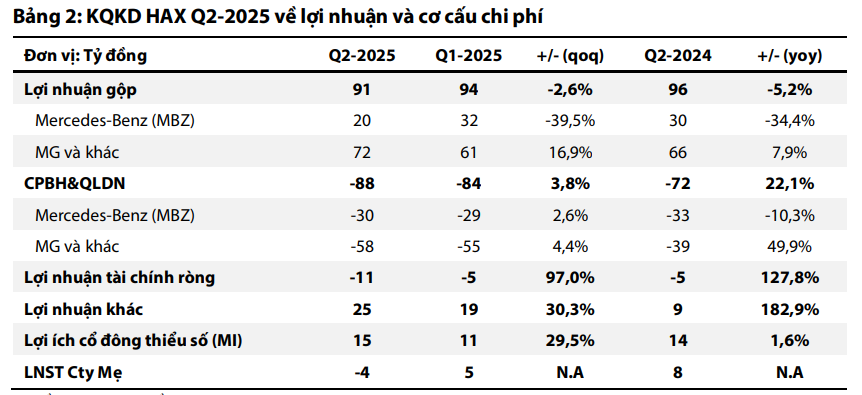

Quý II/2025, Haxaco công bố doanh thu thuần 1.029 tỷ đồng, giảm 8,3% so với cùng kỳ và thấp hơn 40% so với dự phóng của công ty chứng khoán. Lợi nhuận sau thuế của công ty mẹ âm 4,4 tỷ đồng, lần đầu tiên kể từ giai đoạn dịch Covid-19 HAX ghi nhận thua lỗ.

Doanh số MBZ sụt tới 45% so với cùng kỳ, chỉ còn 331 tỷ đồng, trong khi mảng MG tăng trưởng gần 50% lên 565 tỷ đồng. Dù vậy, mức tăng này vẫn không đủ bù đắp cho sự sa sút ở mảng xe sang.

Trong quá khứ, MBZ từng là “cỗ máy in tiền” cho HAX. Nhưng bước sang năm 2025, tình thế đổi chiều. Thị phần MBZ tại Việt Nam giảm nhanh hơn dự kiến, đồng thời bản thân HAX cũng mất thêm thị phần phân phối vì hãng mẹ chủ động xây dựng công ty phân phối riêng tại Việt Nam. Điều này khiến vai trò của HAX trong chuỗi cung ứng MBZ dần mờ nhạt.

Sự suy giảm này còn đến từ yếu tố tiêu dùng. Trong bối cảnh kinh tế chưa phục hồi rõ nét, nhu cầu với xe sang vốn gắn với phân khúc khách hàng chi tiêu xa xỉ đã giảm mạnh. Các đối thủ khác như BMW, Lexus hay Audi liên tục gia tăng hiện diện, trong khi xe điện cao cấp từ Tesla, VinFast dần chen chân, tạo thêm sức ép cạnh tranh.

Báo cáo của HAX cho thấy, biên lợi nhuận gộp mảng MBZ trong quý II chỉ còn 4,6%, thấp hơn hẳn so với mức trên 6% của các năm trước.

Để tiêu thụ được xe, công ty phải duy trì chi phí bán hàng khoảng 18-20 tỷ đồng mỗi quý. Hệ quả là tồn kho MBZ lên tới 82 ngày, cao hơn hẳn ngưỡng bình thường 50-60 ngày. Với một doanh nghiệp phân phối, tồn kho lớn đồng nghĩa áp lực dòng tiền, kéo theo chi phí vay nợ gia tăng.

Trong quý II, chi phí lãi vay của HAX tăng 127% so với cùng kỳ, lên hơn 11 tỷ đồng – chủ yếu do công ty phải huy động vốn lưu động để duy trì hoạt động kinh doanh MG và gánh tồn kho MBZ. Đây là yếu tố khiến lợi nhuận tài chính ròng âm, càng nặng thêm gánh nặng chi phí.

Đặt cược vào MG: cơ hội và rủi ro

Trong bức tranh nhiều gam màu tối, MG nổi lên như một điểm sáng khi doanh thu tăng 49% so với cùng kỳ, đạt 565 tỷ đồng. Chỉ trong nửa đầu năm, HAX đã mở thêm 7 đại lý MG, nâng tổng số đại lý lên 17 trên toàn quốc. Đây là chiến lược nhằm thay thế cho sự suy giảm của MBZ và giữ chỗ đứng trên thị trường.

Tuy nhiên, việc mở rộng quá nhanh khiến chi phí khấu hao, chiết khấu bán hàng và quảng cáo tăng mạnh, trong khi doanh số các showroom mới chưa đạt kỳ vọng. Biên lợi nhuận gộp mảng MG giảm còn 11,8%, thấp hơn mức trung bình ngành. HAX thậm chí phải giảm giá để kích cầu, dẫn đến lợi nhuận thực tế từ MG chưa tương xứng với tốc độ mở rộng.

Đáng chú ý, kỳ vọng của thị trường về khoản lợi nhuận đột biến từ chuyển nhượng khu đất Võ Văn Kiệt, Bình Tân – rộng hơn 6.200 m² – đã tan biến sau khi phiên đấu giá thất bại. Giá khởi điểm 180 triệu đồng/m² được đánh giá quá cao so với mặt bằng chung 100-120 triệu đồng/m², khiến không có nhà đầu tư nào tham gia. Đây là một “cú hụt” lớn, bởi nếu thành công, HAX có thể bổ sung dòng tiền đáng kể để bù đắp lợi nhuận kinh doanh.

Theo dự báo, quý III/2025, HAX kỳ vọng doanh thu thuần đạt 1.160 tỷ đồng nhưng lợi nhuận sau thuế công ty mẹ chỉ còn 6 tỷ đồng, giảm tới 90,8% so với cùng kỳ năm ngoái. Điều này phản ánh rõ thực trạng dù MG tăng trưởng, nhưng mức độ bào mòn từ MBZ quá lớn, cộng thêm chi phí cao khiến biên lợi nhuận bị thu hẹp.

Tương lai trong kỷ nguyên xe điện

Thách thức ngắn hạn là rõ ràng, song dài hạn lại mở ra hướng đi mới. Hà Nội và TP.HCM đã lên kế hoạch hạn chế, tiến tới cấm xe xăng tại các khu vực trung tâm từ năm 2026.

Đây là bước ngoặt buộc các doanh nghiệp phân phối phải thích nghi. MBZ lẫn MG đều đã có danh mục xe điện toàn cầu và nếu tận dụng tốt, HAX có thể tham gia vào xu thế chuyển dịch này.

Tuy nhiên, rào cản không nhỏ đến từ VinFast khi hãng xe nội địa đang dẫn đầu về hạ tầng trạm sạc, chính sách hỗ trợ và độ phủ thương hiệu. So với một doanh nghiệp nước ngoài như MG hay thương hiệu xe sang MBZ, VinFast có lợi thế rõ rệt trong cuộc đua xe điện.

Theo Chứng khoán Rồng Việt, với vốn hóa khoảng 1.510 tỷ đồng và giá cổ phiếu hiện quanh 13.900 đồng, HAX đang được định giá trung lập ở mức 14.000 đồng/cổ phiếu, P/E dự phóng 2025 lên tới 47 lần. Đây là mức phản ánh sự kỳ vọng vào triển vọng dài hạn nhiều hơn là kết quả kinh doanh hiện tại.

Trong ngắn hạn, HAX sẽ phải chấp nhận một giai đoạn lợi nhuận suy giảm do vừa gánh chi phí mở rộng MG, vừa đối diện áp lực từ MBZ. Nhưng nếu kịp thời xoay sang xe điện, doanh nghiệp này vẫn có cơ hội tìm lại đà tăng trưởng trong thập kỷ tới.

Nguồn: https://kinhtechungkhoan.vn/chum-buon-xe-sang-giua-nga-re-ky-nguyen-xe-dien-1398854.html