Nguồn cung được cải thiện rõ rệt

Ngành bất động sản nhà ở đang được coi là tâm điểm phục hồi của thị trường bất động sản Việt Nam sau nhiều năm chật vật vì vướng mắc thủ tục và tín dụng bị siết. Thời điểm hiện tại, sự cải thiện thanh khoản từ phía chủ đầu tư và nhu cầu nhà ở thực vẫn duy trì cao. Báo cáo mới nhất của Công ty Chứng khoán Vietcombank (VCBS) cho thấy nguồn cung đang dần được khơi thông, đặc biệt tại hai trung tâm lớn là Hà Nội và TP.HCM, trong khi khu vực phía Nam được dự báo sẽ là tâm điểm trong giai đoạn tới.

Theo VCBS, những giải pháp quyết liệt từ phía Chính phủ như Nghị quyết 171 về quyền sử dụng đất cho các dự án nhà ở thương mại (NOTM) hay Nghị định 76/2025/NĐ-CP đang giúp tháo gỡ vướng mắc cho hàng chục dự án chậm tiến độ. Các chủ đầu tư nhờ đó có thể tiếp cận nguồn vốn tín dụng ngân hàng, cải thiện thanh khoản và triển khai dự án mới.

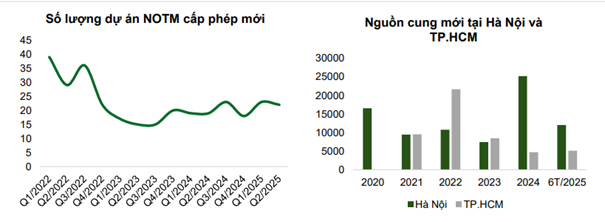

Số lượng dự án nhà ở thương mại được cấp phép mới tuy chưa quay lại giai đoạn cao điểm nhưng đã ổn định hơn kể từ cuối 2023. Cùng với đó, nguồn cung mới tại Hà Nội và TP.HCM đang cho thấy sự phục hồi, đặc biệt trong năm 2024 khi lượng căn hộ mở bán tăng mạnh so với giai đoạn trước đó. Một số tập đoàn lớn như Vingroup dự kiến ra mắt các đại dự án từ nửa cuối năm 2025, hứa hẹn tạo thêm làn sóng mới cho thị trường.

VCBS đánh giá khu vực phía Nam, đặc biệt là Bình Dương và Long An sẽ hưởng lợi rõ rệt nhờ giá bán còn ở mức hấp dẫn và sự quan tâm ngày càng lớn từ khách hàng trẻ. Mặt khác, các gói tín dụng ưu đãi dành cho người mua nhà lần đầu cũng giúp duy trì tỷ lệ hấp thụ ở mức cao. Đây là cơ sở để các chủ đầu tư tăng tốc triển khai dự án, tạo dòng tiền ổn định trong giai đoạn cuối 2025.

Khác với miền Bắc vốn chịu cạnh tranh từ các khu công nghiệp mới nổi như Bắc Ninh, Bắc Giang, thị trường phía Nam được hỗ trợ bởi làn sóng dịch chuyển sản xuất và dân cư. Điều này khiến bất động sản khu vực này trở thành tâm điểm thu hút vốn đầu tư cả trong ngắn và trung hạn.

Những doanh nghiệp tiêu biểu

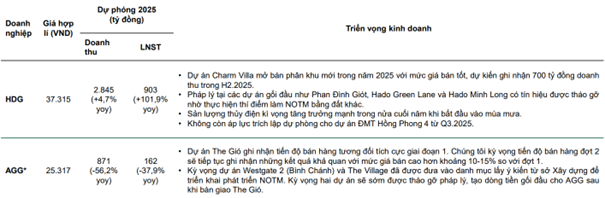

Trong nhóm doanh nghiệp niêm yết, Hà Đô (HDG) được VCBS đánh giá tích cực với định giá hợp lý ở mức 37.315 đồng/cp, với dự phóng năm 2025 đạt 2.845 tỷ đồng doanh thu, tăng 4,7 so với cùng kỳ và 903 tỷ đồng lợi nhuận sau thuế, tăng 101,9%. Điểm nhấn là dự án Charm Villa sẽ mở bán phân khu mới trong năm 2025, dự kiến mang về khoảng 700 tỷ đồng doanh thu ngay trong nửa cuối năm. Đồng thời, nhiều dự án gối đầu như Phan Đình Giót, Hado Green Lane, Hado Minh Long đã có tín hiệu tháo gỡ pháp lý, tạo dư địa cho chu kỳ bán hàng tiếp theo. Bên cạnh mảng nhà ở, sản lượng thủy điện của Hà Đô cũng kỳ vọng tăng mạnh khi bước vào mùa mưa, trong khi áp lực trích lập dự phòng cho dự án điện mặt trời Hồng Phong 4 đã chấm dứt từ quý III/2025.

Trong khi đó, An Gia (AGG) được định giá hợp lý ở mức 25.317 đồng/cp, dự phóng doanh thu 2025 đạt 871 tỷ đồng (-56,2% yoy) và lợi nhuận sau thuế 162 tỷ đồng (-37,9% yoy). Tuy kết quả ngắn hạn sụt giảm, nhưng triển vọng trung hạn vẫn tích cực nhờ dự án The Gió tại Bình Chánh. Giai đoạn 1 đã ghi nhận tiến độ bán hàng khả quan, còn đợt 2 kỳ vọng tiếp tục hút khách với giá bán cao hơn khoảng 10–15%. Song song đó, hai dự án Westgate 2 và The Village cũng đã được đưa vào danh mục lấy ý kiến từ Sở Xây dựng, kỳ vọng sớm tháo gỡ pháp lý để trở thành nguồn dự án gối đầu. Đây sẽ là cơ sở giúp An Gia cải thiện dòng tiền sau khi bàn giao The Gió.

Nguồn: https://kinhtechungkhoan.vn/bat-dong-san-nha-o-am-len-an-gia-agg-va-ha-do-hdg-thanh-tam-diem-chu-y-1399131.html