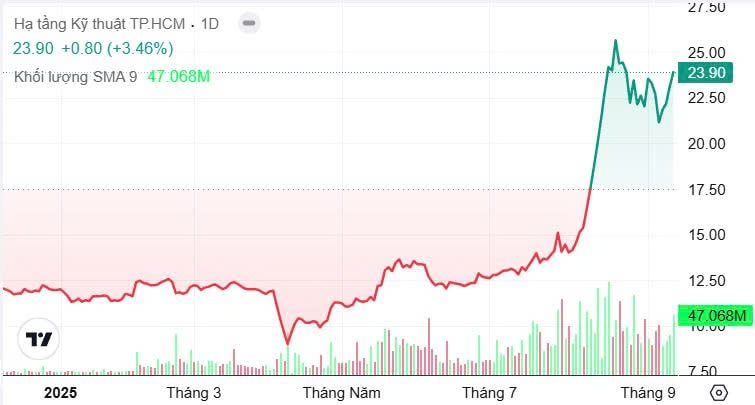

Phiên giao dịch cuối tuần ngày 12/9, cổ phiếu CII của Công ty CP Đầu tư Hạ tầng Kỹ thuật TP.HCM (HOSE) thu hút sự chú ý khi có thời điểm chạm giá trần, tăng hơn 6% lên 24.500 đồng/cp.

Dù vậy, áp lực chốt lời khiến mã này hạ nhiệt về cuối phiên, đóng cửa ở mức 23.900 đồng, vẫn tăng 3,46%. Đây đã là phiên tăng thứ tư liên tiếp của CII, đưa biên độ tăng giá lên hơn 13%. Thanh khoản cũng tiếp tục ở mức cao, với giá trị khớp lệnh bình quân 20 phiên gần nhất đạt hơn 32 triệu đơn vị – cao vượt trội so với nền lịch sử.

Từ cuối tháng 7, CII ghi nhận “sóng” tăng mạnh khi leo từ vùng 16.000 đồng lên đỉnh 3 năm với gần 25.000 đồng/cp trong phiên 21/8, tương ứng mức tăng tới 56% (nếu tính từ đầu năm, mức tăng này lên tới 108%). Sau nhịp tăng dốc đứng, cổ phiếu CII bắt đầu bước vào giai đoạn điều chỉnh đan xen nhưng vẫn giữ được mức giá cao so với trước đó.

Theo dữ liệu tài chính, các chỉ số định giá của CII hiện ở mức khá chênh lệch so với mặt bằng chung. Hệ số P/E lên tới 327,5 lần – cho thấy lợi nhuận thấp so với vốn hóa, trong khi P/B ở mức 1,32 lần, phản ánh giá thị trường đang cao hơn giá trị sổ sách. EPS vỏn vẹn 118 đồng, cùng ROA chỉ 1,03% và ROE 3,68% cho thấy hiệu quả sinh lời chưa thuyết phục.

Trong báo cáo mới đây, Chứng khoán TCBS lưu ý giá CII đã tăng quá nhanh và đang bước vào giai đoạn điều chỉnh. Theo đơn vị này, nhà đầu tư có thể cân nhắc giảm tỷ trọng và hiện thực hóa lợi nhuận ở vùng quanh 23.000 đồng/cp.

Sự bứt phá của CII diễn ra trùng thời điểm TP.HCM công bố kế hoạch đấu giá 3 lô đất và gần 3.800 căn hộ tại khu đô thị mới Thủ Thiêm. Dù không nằm trong danh sách đấu giá, CII vẫn được gọi tên là “ông trùm đất Thủ Thiêm” nhờ quỹ đất hơn 5ha tại các lô 3.6, 3.16, 4.8, 3.13, 1.18. Đây là quỹ đất đã được xác lập giá vốn từ 10 năm trước, mang lại lợi thế lớn nếu mặt bằng giá mới được thiết lập cao hơn sau đấu giá.

Tuy nhiên, cần lưu ý doanh nghiệp chỉ còn một số dự án chưa triển khai, trong khi phần lớn các dự án trước đó đã bàn giao. Do đó, dư địa lợi nhuận tương lai phụ thuộc nhiều vào việc phát triển các lô đất còn lại cũng như diễn biến giá bất động sản khu vực.

Trong nửa đầu năm 2025, CII ghi nhận doanh thu thuần 1.447 tỷ đồng, giảm 8% so với cùng kỳ. Lợi nhuận sau thuế lao dốc 54%, chỉ còn 206 tỷ đồng. Nguyên nhân chủ yếu đến từ doanh thu tài chính giảm mạnh gần 50%.

Bên cạnh đó, áp lực nợ vay tiếp tục gia tăng. Doanh nghiệp vừa phát hành 20 triệu trái phiếu không tài sản đảm bảo, thu về gần 2.000 tỷ đồng. Số tiền này chủ yếu được dùng để mua lại trái phiếu cũ và bổ sung vốn cho các công ty con. Sau các đợt phát hành, tổng nợ phải trả đến giữa tháng 8 đã vượt 28.000 tỷ đồng, đưa tỷ lệ nợ trên vốn chủ sở hữu lên gần 2,5 lần.

Tựu chung, thị giá CII hiện đang ở vùng cao nhất nhiều năm, tuy nhiên hiệu quả kinh doanh chưa thực sự khởi sắc, trong khi gánh nặng nợ vay tương đối lớn lớn. Bên cạnh đó, Động lực tăng giá gần đây phần nhiều đến từ kỳ vọng đất Thủ Thiêm hơn là yếu tố cơ bản. Vì vậy, nhà đầu tư cần cân nhắc rủi ro, đặc biệt với những ai đã nắm giữ sẵn cổ phiếu này.

Nguồn: https://kinhtechungkhoan.vn/tang-108-tu-dau-nam-diem-chot-loi-da-toi-voi-co-phieu-trum-dat-thu-thiem-1401311.html