Bước ngoặt giữa thử thách và kỳ vọng bứt phá

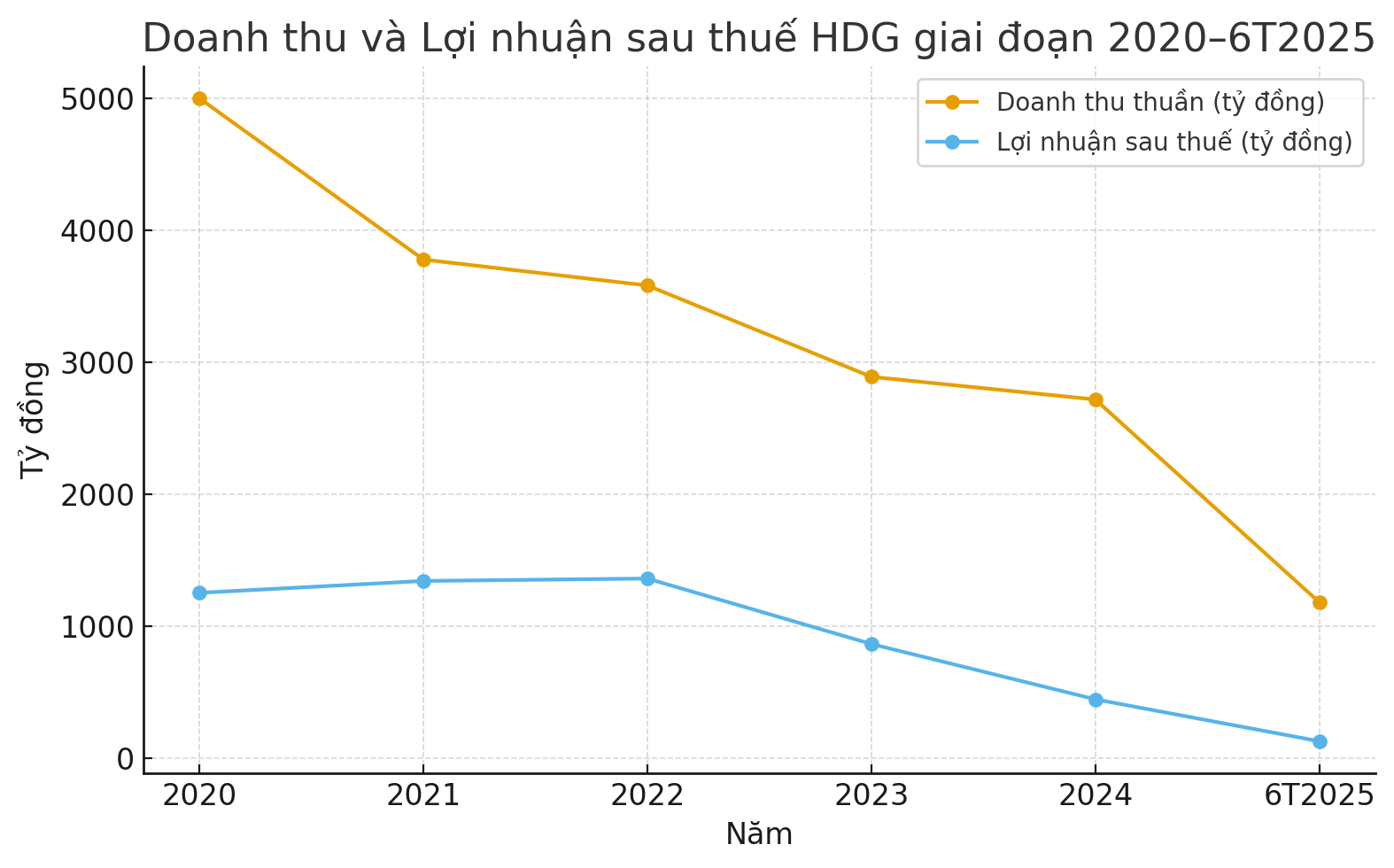

Sau giai đoạn tăng trưởng mạnh mẽ 2019–2022, Tập đoàn Hà Đô (HOSE: HDG) đang trải qua một mùa chuyển giao đầy thử thách. Doanh thu và lợi nhuận sụt giảm trong hai năm 2023–2024, kéo dài sang nửa đầu 2025, buộc doanh nghiệp phải tính lại bài toán cân bằng giữa bất động sản vốn chiếm phần lớn doanh thu và năng lượng, lĩnh vực tạo dòng tiền ổn định. Tuy nhiên, trong khó khăn, tiềm năng từ doanh nghiệp vẫn lộ rõ những động lực có thể mở ra chu kỳ tăng trưởng mới từ cuối năm nay.

Báo cáo tài chính sáu tháng đầu năm cho thấy doanh thu thuần của Hà Đô chỉ đạt 1.182 tỷ đồng, giảm 15% so với cùng kỳ; lợi nhuận sau thuế 130 tỷ đồng, giảm hơn một nửa. Riêng quý 2, công ty ghi nhận khoản lỗ gần 25 tỷ đồng, sự đảo chiều rõ rệt so với cùng kỳ năm ngoái. Nguyên nhân chính đến từ khoản lỗ tỷ giá 100 tỷ đồng của khoản vay bằng EUR cho dự án điện gió 7A, cùng chi phí dự phòng lớn cho hai dự án điện mặt trời đang vướng pháp lý. Dẫu vậy, tổng tài sản của Hà Đô vẫn tăng nhẹ, đạt gần 14.400 tỷ đồng, trong đó chi phí xây dựng cơ bản dở dang hơn 1.600 tỷ đồng phản ánh tiến độ các dự án thủy điện và bất động sản mới.

Nền tài chính của doanh nghiệp vẫn được coi là vững vàng, nhưng đòn bẩy khá cao. Nợ phải trả khoảng 6.600 tỷ đồng, tương đương 46% tổng tài sản và 85% vốn chủ sở hữu. Tiền và các khoản tương đương tiền tăng hơn 50% so với đầu năm, cải thiện khả năng thanh khoản trong bối cảnh chi phí tài chính quý 2 vọt lên 155 tỷ đồng.

Thế mạnh và điểm nghẽn

Hà Đô hiện dựa trên hai trụ cột chính. Trong đó, bất động sản phát triển mang lại hơn 90% doanh thu với quỹ đất 67 ha, trong đó một nửa có nguồn gốc từ Bộ Quốc phòng, được đánh giá là “đất sạch”. Tuy nhiên, việc phê duyệt ba dự án lớn tại TP.HCM gồm Linh Trung, Green Lane và Phan Đình Giót, tổng vốn gần 9.000 tỷ đồng vẫn đang chờ cơ quan quản lý, khiến kế hoạch tăng trưởng dài hạn bị kéo chậm.

Dự án trọng điểm Hado Charm Villas ở Hà Nội vốn được kỳ vọng mở bán giai đoạn 3 vào nửa cuối 2025 với mức giá dự kiến 240 triệu đồng/m² trở thành yếu tố quyết định. Theo ước tính, riêng dự án này có thể đóng góp khoảng 3.000 tỷ đồng doanh thu và 1.600 tỷ đồng lợi nhuận trong chu kỳ mới.

Ở mảng năng lượng, Hà Đô sở hữu tổng công suất lắp đặt 452 MW, trong đó thủy điện chiếm 70%. Đây là lĩnh vực đã giúp công ty giữ dòng tiền ổn định, đặc biệt trong bối cảnh thời tiết La Nina năm 2025 giúp sản lượng thủy điện tăng 44% và doanh thu tăng 27% so với cùng kỳ. Song hai dự án điện mặt trời Hồng Phong 4 và SP Infra 1 đang khiến doanh nghiệp đau đầu khi cả hai đều bị vướng pháp lý, buộc phải trích lập dự phòng 550 tỷ đồng và tạm thời ngừng nhận thanh toán từ EVN. Dù Bộ Công Thương đã đưa các dự án này vào Quy hoạch điện VIII, khả năng tháo gỡ và hoàn nhập dự phòng vẫn cần thời gian.

Triển vọng từ cuối 2025

Những động lực tăng trưởng trong 6–18 tháng tới khá rõ nét. Đầu tiên là đợt mở bán giai đoạn 3 của Hado Charm Villas, nơi mức giá tăng mạnh so với hai giai đoạn trước. Dòng tiền dự kiến từ đây sẽ giúp doanh nghiệp giảm nợ ngắn hạn lãi suất cao, đồng thời tạo nguồn vốn cho các dự án mới. Kế đến là khả năng hoàn nhập một phần lớn khoản dự phòng 550 tỷ đồng nếu các dự án điện mặt trời được công nhận giá FIT hợp lý. Hà Đô cũng đang mở rộng danh mục năng lượng, đã mua 26,4% cổ phần Thủy điện Trường Thịnh và lên kế hoạch thêm bảy dự án điện gió đến 2030, trong đó dự án Phước Hữu 50 MW đã được cấp phép.

Ngoài ra, thời tiết tiếp tục đóng vai trò hỗ trợ khi dự báo La Nina kéo dài giúp tăng lượng mưa miền Trung khoảng 20% so với trung bình nhiều năm, hứa hẹn sản lượng thủy điện dồi dào. Nếu EVN điều chỉnh giảm tỷ lệ alpha, giá bán điện của các nhà máy thủy điện có thể cải thiện đáng kể.

HDG đã từng ghi dấu giai đoạn tăng trưởng rực rỡ, đạt đỉnh lợi nhuận 1.362 tỷ đồng năm 2022 trước khi chững lại. Hiện tại, bức tranh vừa có những vệt xám của rủi ro pháp lý, tỷ giá và chi phí tài chính, vừa có những gam sáng từ quỹ đất giá trị, danh mục năng lượng đa dạng và triển vọng bứt phá khi các nút thắt được tháo gỡ. Nhiều công ty chứng khoán đặt giá mục tiêu cổ phiếu HDG trong khoảng hơn 37.000 đồng/cp, phản ánh niềm tin vào khả năng phục hồi.

Từ nay đến cuối năm, thị trường sẽ dõi theo từng bước của Hà Đô để xem liệu Charm Villas giai đoạn 3 có về đích đúng hẹn, liệu các dự án điện mặt trời được “cởi trói” và liệu ba dự án lớn tại TP.HCM có được phê duyệt. Nếu các yếu tố này diễn ra thuận lợi, giai đoạn chuyển giao 2025 có thể trở thành bàn đạp cho một chu kỳ tăng trưởng mới, củng cố vị thế của Hà Đô như một tập đoàn cân bằng giữa bất động sản cao cấp và năng lượng tái tạo.

Nguồn: https://kinhtechungkhoan.vn/nhung-phep-thu-cho-ha-do-hdg-1401988.html