Hạ tầng bứt phá, nhu cầu nhựa đường vọt lên

Việt Nam đang bước vào giai đoạn đầu tư hạ tầng giao thông quy mô lớn chưa từng có, với mục tiêu hoàn thiện 5.000 km đường cao tốc vào năm 2030.

Theo báo cáo cập nhật mới đây của Chứng khoán Vietcap, Bộ Xây dựng dự kiến giải ngân 477.000 tỷ đồng cho các dự án đường bộ trong giai đoạn 2025–2029, cao hơn 65% so với giai đoạn 2020–2024. Mục tiêu 5.000 km cao tốc đồng nghĩa mỗi năm cần trung bình 400 km, gấp 2–4 lần so với chu kỳ đỉnh trước.

Đến cuối tháng 8/2025, tổng chiều dài cao tốc đã đạt 2.476 km, tăng thêm 656 km từ đầu năm và hoàn thành 56% kế hoạch năm. Vietcap ước tính cả năm 2025 có thể hoàn thành khoảng 991 km, nâng tổng chiều dài lên xấp xỉ 2.800 km. Bước sang 2026, ngân sách giải ngân cho hạ tầng giao thông dự kiến đạt 102.000 tỷ đồng, tiếp tục giữ mức tăng 17% so với năm trước.

Trong bối cảnh đó, sản lượng nhựa đường của Tổng Công ty Hóa dầu Petrolimex – CTCP (HOSE: PLC) được dự báo đạt 1,6 triệu tấn giai đoạn 2025–2029, cao hơn 25% so với giai đoạn 2020–2024. Nhu cầu tăng mạnh, cùng việc siết chặt tiêu chuẩn chất lượng đối với các dự án trọng điểm đã giúp thị phần nhựa đường của công ty phục hồi lên 29,5% ngay từ quý I/2025.

Tài chính khởi sắc, định giá còn hấp dẫn

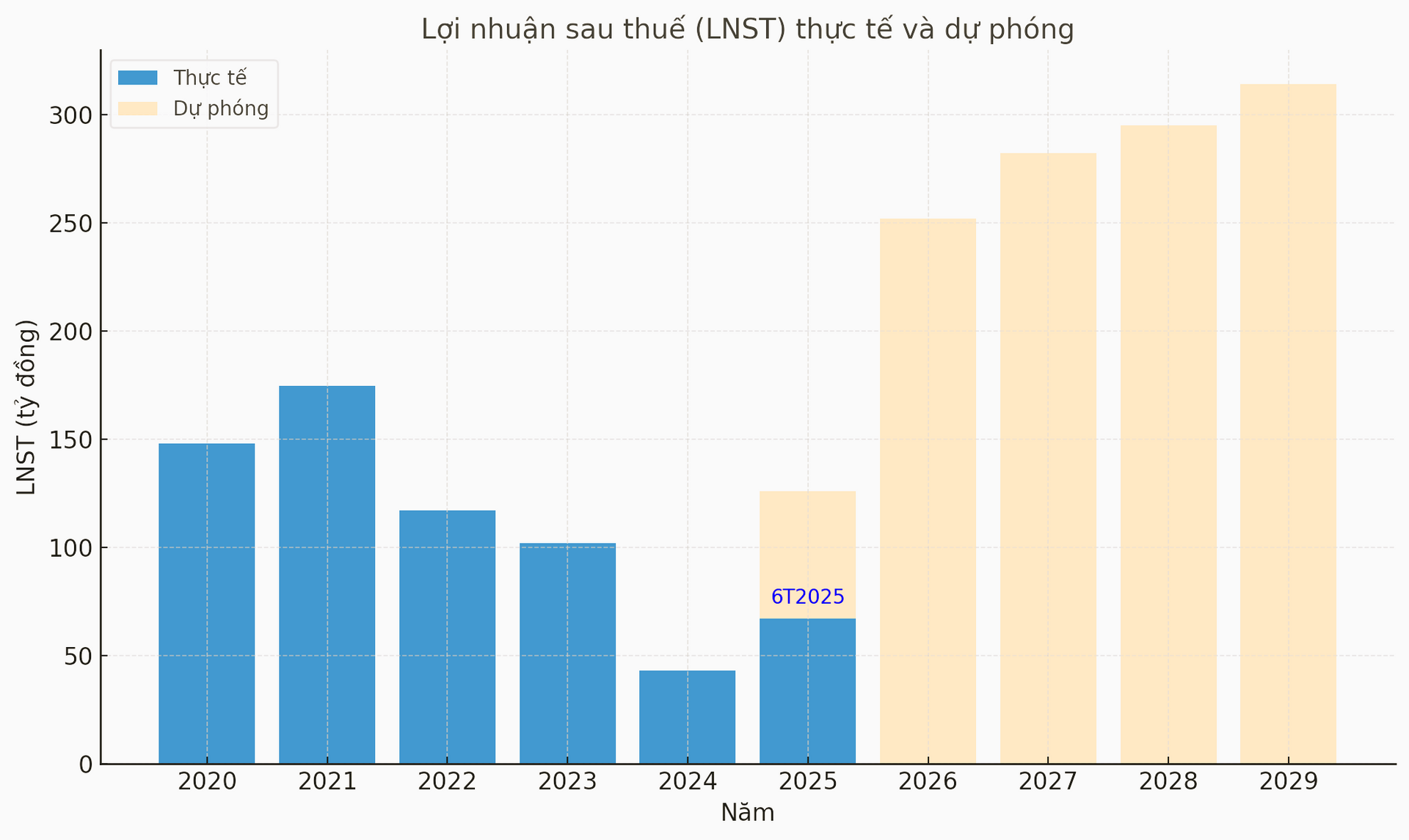

Vietcap dự phóng lợi nhuận sau thuế cổ đông công ty mẹ của PLC năm 2025 có thể đạt 126 tỷ đồng, gấp ba lần năm 2024. Đà tăng được thúc đẩy bởi sản lượng nhựa đường tăng 25% so với cùng kỳ và biên lợi nhuận gộp mảng này cải thiện lên 10,7% nhờ giả định giá dầu Brent giảm xuống 65 USD/thùng. Sang năm 2026, lợi nhuận dự kiến tiếp tục tăng gấp đôi, đạt 252 tỷ đồng, khi sản lượng nhựa đường tăng thêm 10% và biên lợi nhuận gộp nhích lên 12,8%.

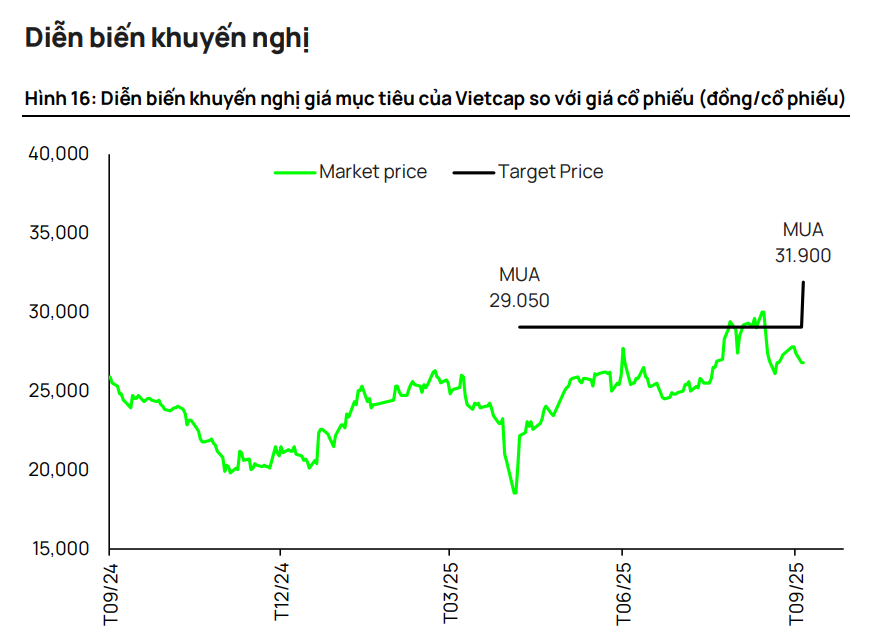

Tính chung giai đoạn 2024–2027, tốc độ tăng trưởng kép lợi nhuận được ước đạt tới 85%/năm. Với thị giá khoảng 26.800 đồng/cổ phiếu tại thời điểm báo cáo, PLC đang giao dịch ở mức P/E dự phóng 2026 chỉ 8,6 lần – thấp hơn đáng kể so với trung bình khu vực. Vietcap vì vậy nâng giá mục tiêu lên 31.900 đồng/cổ phiếu, duy trì khuyến nghị MUA, tương ứng tổng mức sinh lời kỳ vọng 22,7% trong 12 tháng, gồm cả cổ tức.

PLC là công ty con của Tập đoàn Xăng dầu Việt Nam (Petrolimex – PLX), hiện dẫn đầu thị trường nhựa đường và nằm trong nhóm lớn ở mảng dầu nhờn, dung môi hóa chất. PLX cũng đang xem xét giảm tỷ lệ sở hữu tại PLC từ 79% xuống tối đa 51% vào đầu năm 2026, động thái có thể giúp tăng tính thanh khoản và thu hút thêm dòng vốn mới.

Dù triển vọng sáng, Vietcap cũng lưu ý rủi ro cạnh tranh từ nguồn nhập khẩu Trung Đông và biến động tỷ giá. Tuy nhiên, với kế hoạch phát triển hạ tầng cao tốc dài hạn, giá dầu ở mức thuận lợi và vị thế thị phần vững chắc, PLC được đánh giá đang ở tâm điểm của “chu kỳ vàng” trong ngành nhựa đường, đồng hành cùng bước tiến hạ tầng của Việt Nam trong nhiều năm tới.

Nguồn: https://kinhtechungkhoan.vn/nha-san-xuat-nhua-duong-lon-nhat-ca-nuoc-don-chu-ky-vang-voi-5-000-km-cao-toc-1402281.html