Cổ phiếu PV Power tăng mạnh 5 tháng qua và hiện trong pha điều chỉnh. Triển vọng kinh doanh sáng khi tổ hợp điện khí Nhơn Trạch 3 và 4 sắp vận hành thương mại.

Dự án Nhơn Trạch 3 và 4. Nguồn: PVN

Nhu cầu vốn cho dự án điện khí LNG

Tổng công ty điện lực dầu khí Việt Nam – PV Power (mã: POW) đang triển khai kế hoạch lớn đó là tăng vốn điều lệ, lần đầu tiên kể từ khi cổ phần hóa 2018 tới nay. Ban lãnh đạo doanh nghiệp đã công bố kế hoạch và lộ trình tăng vốn từ nay cho đến đầu năm sau.

Cụ thể, trong tháng 9, doanh nghiệp sẽ tổ chức ĐHĐCĐ bất thường thông qua phương án tăng vốn. Kể từ khi phương án được cổ đông thông qua cho đến đầu tháng 11 sẽ là thời gian nộp hồ sơ đăng ký chào bán/phát hành cổ phiếu cho UBCKNN để xin cấp Giấy chứng nhận. Sau đó, công tác phân phối cổ phiếu cho cổ đông, thực hiện các thủ tục sau phát hành và hoàn thành tăng vốn điều lệ vào ngày 7/2/2026.

Tổng công ty hiện ở giai đoạn chuẩn bị cho cuộc họp ĐHĐCĐ bất thường ngày 25/9 tới đây. Theo tài liệu đã công bố, HĐQT PV Power trình kế hoạch tăng thêm 7.260 tỷ đồng để nâng vốn điều lệ từ 23.419 tỷ lên 30.679 tỷ đồng, tỷ lệ 29%.

Trong đó, doanh nghiệp sẽ chào bán 281 triệu cổ phiếu (tỷ lệ 12%) cho cổ đông hiện hữu giá 10.000 đồng/cp, phát hành cổ phiếu thưởng 351,3 triệu đơn vị (tỷ lệ 15%) và trả cổ tức 93,67 triệu đơn vị (tỷ lệ 4%).

Việc được “cơi nới” cho tăng vốn điều lệ là điều diễn ra ở một số tổng công ty, tập đoàn Nhà nước trong năm nay như Lọc hóa dầu Bình Sơn (mã: BSR), Tổng công ty Cảng hàng không Việt Nam (mã: ACV). Tuy nhiên, điểm khác biệt là BSR, ACV tăng vốn từ nguồn vốn chủ sở hữu trong khi PV Power ngoài tăng vốn điều lệ từ vốn chủ sở hữu còn thực hiện gọi thêm vốn từ cổ đông. Điều này có nghĩa là với tỷ lệ sở hữu 79,94%, cổ đông Nhà nước – Tập đoàn Công nghiệp – Năng lượng Quốc gia Việt Nam sẽ rót thêm khoảng 2.250 tỷ đồng. Điều này cho thấy tầm quan trọng trong việc thực hiện các dự án điện trọng điểm quốc gia của PV Power, đặc biệt là dự án điện khí.

Theo PSI, trong bối cảnh nguồn cung khí nội địa suy giảm mạnh, điện khí LNG là xu hướng tất yếu nhằm đáp ứng nhu cầu tiêu thụ điện gia tăng (10,3% – 12,5%/năm), tương ứng với mục tiêu tăng trưởng GDP (vượt 8% vào năm 2025 và đạt mức trung bình 10%/năm giai đoạn 2026 – 2030) theo quy hoạch điện VIII điều chỉnh.

PV Power đang triển khai đầu tư 2 dự án trọng điểm Nhơn Trạch 3 và Nhơn Trạch 4, đây là 2 nhà máy điện khí LNG đầu tiên của cả nước với tổng vốn đầu tư xấp xỉ 1,4 tỷ USD. Tính đến cuối quý II/2025, tiến độ thiết kế, cung ứng vật tư và xây lắp (EPC) của 2 nhà máy đã đạt 99%, trong đó cơ sở hạ tầng truyền tải điện quan trọng như đường dây NT3 – Long Thành dài 26,5 km đã hoàn thành. Để đảm bảo an ninh nhiên liệu và hiệu quả đầu tư cho dự án, POW đã ký hợp đồng cung cấp LNG kéo dài 25 năm với PV GAS (mã: GAS) từ năm 2025. Các hợp đồng mua bán điện (PPA) với EVN cũng đã được hoàn tất.

Trong đợt tăng vốn lần này, công ty dự thu 2.810 tỷ đồng từ chào bán 281 triệu cổ phiếu để giải ngân cho dự án Nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 thanh toán các hợp đồng ký với các nhà thầu, đối tác. PSI cho rằng việc bổ sung khoản vốn điều lệ mới không chỉ giúp công ty nâng cao năng lực tài chính mà còn tạo tiền đề huy động thêm các khoản vốn – vay mới trong tương lai.

Lợi nhuận tăng mạnh

PV Power là nhà sản xuất điện lớn thứ 4 Việt Nam, tạo ra tổng công suất 4,2GW, tương đương 10% công suất cả nước. Các nhà máy điện khí (nhà máy Cà Mau 1.500 MW, Nhơn Trạch 1.450 MW và Nhơn Trạch 2 750 MW) chiếm 64% công suất do tổng công ty cung cấp. Lượng công suất còn lại được tạo ra bởi các nhà máy điện than như Nhà máy Vũng Áng 1.200 MW và các nhà máy thủy điện như Hủa Na 180 MW và Đăkrinh 125 MW.

Doanh thu PV Power vẫn tăng trưởng nhưng lợi nhuận đi xuống trong 2 năm 2023 và 2024. Trong nửa đầu năm nay, doanh thu tiếp tục tăng 12,3% lên 17.549 tỷ đồng. Biên lợi nhuận gộp cải thiện từ 7% lên 11,3% đã giúp lợi nhuận ròng đạt 1.233 tỷ đồng, tăng 87% và tương đương mức thực hiện cả năm của 2023 – 2024. Động lực đến từ mảng thủy điện khi thời tiết mưa nhiều và điện than tăng nhẹ sản lượng, bù đắp với biến động trái chiều trong nhiệt điện khí.

KB Research nhận định triển vọng tăng trưởng doanh thu và lợi nhuận thủy điện sẽ được duy trì cho nửa cuối năm khi diễn biến thời tiết vẫn thuận lợi trong quý II. Mặt khác, tại dự thảo tờ trình sửa Nghị định 72 về cơ chế điều chỉnh giá bán lẻ điện bình quân. Bộ Công thương đang đề xuất phân bổ giá điện vào chi phí sản xuất. Một mặt, điều này sẽ mang lại cho EVN thêm dòng tiền tài chính, giúp xóa bỏ các khoản lỗ lũy kế trước đây. Mặt khác, các chủ đầu tư nhà máy điện phát sinh khoản phải thu về chênh lệch tỷ giá với EVN như Nhơn trạch 2 (mã: NT2) – đơn vị thành viên PV Power sẽ được sớm thanh toán, được ghi nhận thu nhập bất thường hàng trăm tỷ đồng.

Ngoài ra, dự án Nhà máy điện khí Nhơn Trạch 3 và 4 khởi công từ tháng 2/2023 và hiện đã đến giai đoạn cuối sắp đi vào vận hành thương mại. Cụ thể, Nhà máy điện Nhơn Trạch 3 đã chính thức hòa lưới điện quốc gia vào tháng 2, Nhà máy điện Nhơn Trạch 4 cũng phát dòng điện đầu tiên từ LNG nhập khẩu vào tháng 6. Tổng công ty dự kiến đến tháng 9 và tháng 11 năm nay, cả hai nhà máy sẽ vận hành thương mại.

PSI cho rằng yếu tố then chốt cho sự tăng trưởng về sản lượng và doanh thu của PV Power trong thời gian tới đến từ nhà máy Nhơn Trạch 3 và 4, dự kiến bổ sung khoảng 9 tỷ kWh điện mỗi năm (tương ứng công suất 1,6 GW). Về mặt lợi nhuận, theo ban lãnh đạo dự phóng, với cơ chế vận hành hiện nay, đến năm 2027 Nhơn Trạch 3 và 4 sẽ có lợi nhuận hòa nhập vào tổng công ty.

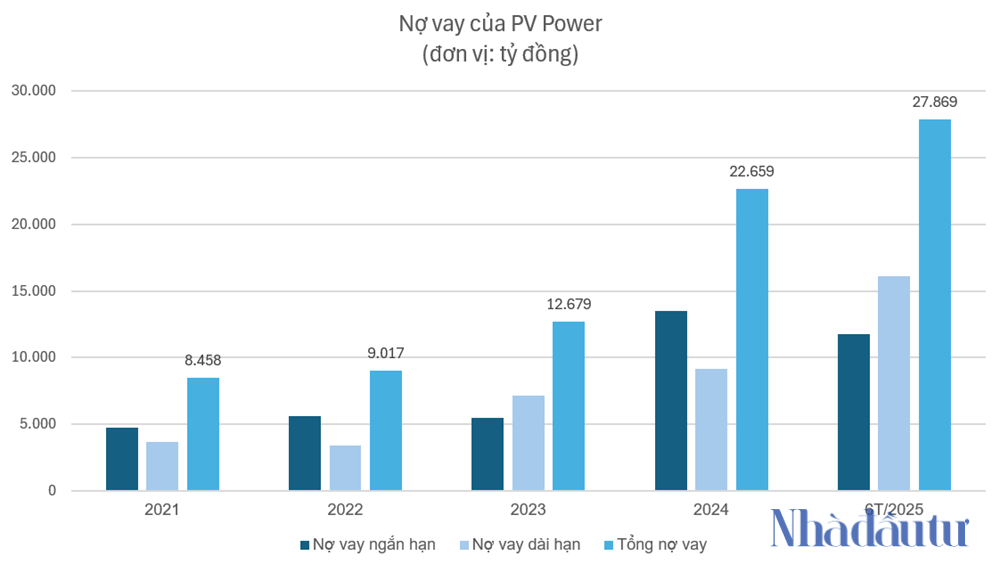

Tuy nhiên, một điểm cần lưu ý là để tài trợ cho các dự án, nợ vay tài chính của PV Power đã tăng đáng kể trong hơn 2 năm qua. Tại cuối năm 2022, tổng nợ vay của doanh nghiệp đạt hơn 9.000 tỷ đồng, nhưng tính đến cuối quý II/2025 đã tăng mạnh lên 27.900 tỷ đồng, tức gấp 3 lần.

Đáng lưu ý, nợ vay bằng USD của tổng công ty tăng vọt trong nửa đầu năm từ mức 4.929 tỷ đồng lên 12.501 tỷ đồng. Đây là sức ép lớn trong bối cảnh tỷ giá tăng cao hiện nay. Trong năm 2024, PV Power lỗ tỷ giá 203 tỷ đồng, gấp 2,3 lần năm 2023; trong nửa đầu năm nay là 315 tỷ đồng, tăng 69%.

Trước thông tin về kết quả kinh doanh khả quan cùng triển vọng về dự án điện khí, cổ phiếu POW đã có đà tăng giá mạnh từ vùng 11.200 đồng/cp đầu tháng 4 lên 16.500 đồng/cp vào giữa tháng 8 – vùng giá cao nhất 3 năm qua, hiện cổ phiếu đang điều chỉnh theo thị trường chung về vùng 15.300 đồng/cp.

.png)

Diễn biến cổ phiếu

MỸ HÀ

Nguồn: https://stockbiz.vn/tin-tuc/pow-co-phieu-pv-power-truoc-cuoc-choi-tang-von/35518890