Các công ty chứng khoán dự báo VietinBank sẽ duy trì tăng trưởng tín dụng, NIM ổn định và nhiều khả năng có thêm cú hích lớn nếu thương vụ chuyển nhượng dự án tòa nhà văn phòng VietinBank Tower thành công.

Vào đầu tháng 7/2025, VietinBank đã ra thông báo tìm kiếm đối tác để chuyển nhượng dự án tòa nhà VietinBank Tower. Ảnh minh họa

Trong các báo cáo phân tích mới nhất, cả Chứng khoán SSI và Chứng khoán Rồng Việt (VDSC) đều đưa ra dự báo tích cực về triển vọng kinh doanh của Ngân hàng TMCP Công Thương Việt Nam (VietinBank, mã: CTG) giai đoạn 2025 – 2026, với động lực chính đến từ tăng trưởng tín dụng ổn định, biên lãi thuần (NIM) duy trì tốt và chất lượng tài sản cải thiện rõ rệt.

Lợi nhuận dự báo tăng mạnh hai năm tới

Theo SSI, lợi nhuận trước thuế của VietinBank năm 2025 có thể đạt 40.022 tỷ đồng, tăng 26% so với cùng kỳ (YoY) và tiếp tục tăng lên 49.416 tỷ đồng trong năm 2026, tăng 23,5% YoY. So với lần công bố trước, dự báo này được nâng thêm lần lượt 3,6% và 2,6%.

Trong khi đó, VDSC dự phóng lợi nhuận trước thuế cả năm 2025 tại ngân hàng này đạt 39.598 tỷ đồng, tăng 25% YoY và 48.260 tỷ đồng năm 2026, tăng 22% YoY. Điểm khác biệt là báo cáo của VDSC chưa bao gồm khoản lợi nhuận tiềm năng từ chuyển nhượng dự án VietinBank Tower, có thể đem lại thêm khoảng 5.000 tỷ đồng nếu thành công.

Ở góc nhìn ngắn hạn, VDSC ước tính lợi nhuận trước thuế quý 3/2025 tại VietinBank đạt 9.681 tỷ đồng, tăng 48% so với cùng kỳ nhưng giảm 20% so với quý 2 do nền lợi nhuận quý trước quá cao.

Về biên lãi thuần (NIM), báo cáo tài chính quý 2/2025 tại VietinBank ghi nhận, NIM của ngân hàng này đạt 2,5%, đi ngang so với quý 1/2025. Dù lợi suất cho vay giảm nhẹ, thu nhập từ cho vay liên ngân hàng và trái phiếu đã bù đắp phần thiếu hụt.

Trên cơ sở đó, SSI dự báo NIM ngân hàng duy trì ở mức 2,71% trong 2025 – 2026, trong khi VDSC kỳ vọng riêng quý 3/2025 đạt 2,58%, nhỉnh hơn quý trước 0,05 điểm %. Động lực tăng trưởng của nhà băng đến từ các chiến dịch gia tăng CASA, tận dụng nền tảng ngân hàng số và hệ sinh thái khách hàng doanh nghiệp lớn.

VietinBank Tower: Thương vụ có thể cộng thêm 10% lợi nhuận năm 2026

Trong cả 2 báo cáo đều nhắc đến kế hoạch chuyển nhượng dự án VietinBank Tower tại khu đô thị Ciputra (Hà Nội). Hồi đầu tháng 7/2025, VietinBank đã ra thông báo tìm kiếm đối tác để chuyển nhượng dự án này và đã bắt đầu làm việc với các nhà đầu tư có nhu cầu và năng lực tài chính để cung cấp thông tin thủ tục, hướng mục tiêu chuyển nhượng dự này trong thời gian sớm nhất.

Dự án này đã khởi công xây dựng từ năm 2010 với tổng mức đầu tư dự kiến khoảng 10.267 tỷ đồng, nằm tại khu đất gần 30.000m2 với thiết kế hai tháp cao 48 và 68 tầng. Tới nay, VietinBank đã đầu tư hơn 5.300 tỷ đồng vào dự án (trong khoản mục chi phí xây dựng cơ bản dở dang các công trình khu vực miền Bắc).

Theo SSI, mặc dù lợi nhuận từ thương vụ này có thể thay đổi tùy thuộc vào giá bán, nhóm phân tích cho rằng tác động đến dự báo lợi nhuận năm 2025 là không đáng kể.

Về phía VDSC, báo cáo nhận định, trong trường hợp VietinBank chuyển nhượng thành công ở mức giá tương đương với tổng quy mô đầu tư dự kiến ban đầu thì lợi nhuận tạm tính có thể đạt 5.000 tỷ đồng, tương ứng gần 10% lợi nhuận trước thuế dự báo năm 2026.

Động lực từ tín dụng và huy động vốn

Chứng khoán SSI cho biết nửa đầu năm 2025, tổng tài sản VietinBank tăng 9,4% so với đầu năm, đạt 1,9 triệu tỷ đồng dư nợ tín dụng vào cuối tháng 6.

Đà tăng trưởng mạnh mẽ này chủ yếu đến từ các phân khúc sản xuất, chế biến chế tạo (tăng 7% từ đầu năm), thương mại & dịch vụ (tăng 12,2% từ đầu năm), bán buôn & bán lẻ và sửa chữa ô tô xe máy (tăng 9% từ đầu năm), cho vay mua nhà (tăng 9,4% từ đầu năm) và kinh doanh hộ gia đình (tăng 23,3% từ đầu năm).

Giải ngân cho vay mua nhà tại VietinBank trong quý 2/2025 chủ yếu tập trung tại Hà Nội và TP HCM, tại các dự án nhà ở do các tập đoàn bất động sản lớn phát triển như Vingroup, Sungroup, Ecopark và Khang Điền.

Ngoài ra, tổng tiền gửi tăng 10,8% tính từ đầu năm lên 1,72 triệu tỷ đồng trong quý 2/2025, chủ yếu đến từ phát hành mới chứng chỉ tiền gửi và trái phiếu (tăng 50,3% từ đầu năm). CASA tại ngân hàng này cũng cải thiện nhẹ lên 24,9% trong quý 2/2025 (so với 24,4% trong quý 1/2025).

Trong khi đó, VDSC cho rằng nửa cuối năm, tín dụng tại VietinBank sẽ tập trung vào các lĩnh vực được Chính phủ khuyến khích như đầu tư công, xây dựng, xuất nhập khẩu và công nghiệp chế biến chế tạo. Tính đến ngày 11/8, tăng trưởng tín dụng tại nhà băng này đạt 12% và dự kiến chạm 14,5% cuối quý 3. Cả năm, Chứng khoán VDSC dự báo, tốc độ này có thể đạt 17,8% nhờ khả năng được nới thêm hạn mức.

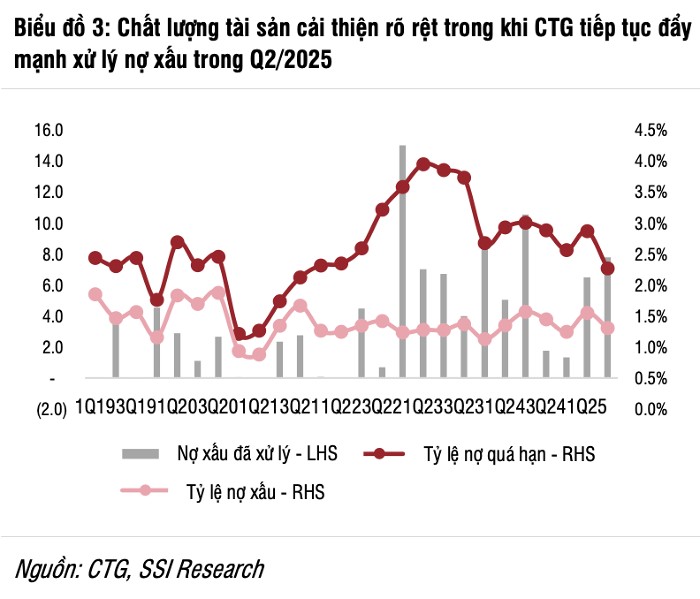

Về chất lượng tài sản, cả hai công ty chứng khoán đều đánh giá tích cực về xu hướng nợ xấu tại VietinBank.

Theo SSI, nợ nhóm 2 và nợ xấu trong quý 2/2025 lần lượt giảm 23% và 11% so với quý đầu năm, kéo tỷ lệ nợ xấu tại VietinBank từ 1,55% xuống 1,31%. Dự báo cả năm 2025, chứng khoán SSI nhận định tỷ lệ này duy trì 1,15% và giảm tiếp về 1,1% trong năm 2026.

Cùng nhận định, VDSC cũng kỳ vọng nợ xấu ròng hình thành trong quý 3/2025 tại VietinBank chỉ ở mức 0,1%, trong khi ngân hàng có thể vẫn trích lập cao cho một số khoản tái cơ cấu. Tỷ lệ bao phủ nợ xấu quý 3 dự báo khoảng 150%, cao hơn mức 134,8% cuối quý 2.

Chứng khoán VDSC cho rằng, sự cải thiện chất lượng tài sản đã giúp chi phí dự phòng giảm đáng kể, trở thành động lực lớn cho tăng trưởng lợi nhuận.

Nguồn: https://stockbiz.vn/tin-tuc/ctg-loi-nhuan-vietinbank-nam-2026-co-the-them-cu-hich-nho-toa-thap-van-phong/35556135