Nông nghiệp Hòa Phát đang tranh thủ “khoảng thời gian vàng” để IPO và niêm yết trên sàn chứng khoán.

Nghi ngờ “chạy theo mốt”

10 năm trước, Tập đoàn Hòa Phát (HoSE: HPG) bất ngờ lấn sân sang mảng nông nghiệp. Thời điểm đó, cổ đông đặt câu hỏi với ban lãnh đạo Hòa Phát rằng phải chăng đây là một động thái đầu tư theo mốt?

Đặt câu hỏi như vậy là bởi năm 2015, trào lưu đầu tư vào nông nghiệp khá thịnh hành. Năm 2015, Công ty Cổ phần Hoàng Anh Gia Lai công bố thành lập Tổng công ty Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico), phụ trách các mảng đầu tư vào nông nghiệp như trồng cao su thiên nhiên, cọ dầu, mía đường và bắp tại Việt Nam, Lào và Campuchia.

Đặc biệt, 2015 là năm Vingroup chính thức thâm nhập lĩnh vực nông nghiệp với việc thành lập VinEco nhằm hiện thực hóa mục tiêu sản xuất, phân phối rau sạch, an toàn theo mô hình khép kín đầu tiên tại Việt Nam. Với số vốn điều lệ 2.000 tỷ đồng, VinEco hướng đến triển khai mô hình trên nhiều địa phương, tập trung trồng trọt, áp dụng công nghệ kỹ thuật tiên tiến để cung cấp rau quả hữu cơ và rau quả sạch cho thị trường theo chuẩn VietGAP, GlobalGAP.

Đáp lại cổ đông tại Đại hội đồng cổ đông thường niên 2015, ông Trần Đình Long, Chủ tịch HĐQT Hòa Phát, nhấn mạnh tập đoàn không chạy theo mốt mà mở rộng theo đúng truyền thống của tập đoàn, đó là tổ chức sản xuất và phân phối những sản phẩm thô với số lượng lớn.

Ông Trần Tuấn Dương, Tổng giám đốc Hòa Phát thời điểm đó, nói thêm: “Chúng tôi chịu áp lực rất lớn từ cổ đông. Mỗi năm Hòa Phát làm ra lợi nhuận hàng nghìn tỷ đồng nhưng không phải cổ đông nào cũng thích chia cổ tức nhiều, mà họ muốn lợi nhuận phải được tái đầu tư. Áp lực cho Hòa Phát phải đi tìm ngành hàng mới để tạo nên lợi nhuận trong tương lai ngày càng lớn hơn”.

Lộ trình mà Hòa Phát đặt ra trong lĩnh vực nông nghiệp, theo ông Trần Tuấn Dương, là trong 10 năm đạt được 10% thị phần thức ăn chăn nuôi, đứng trong nhóm 5 nhà sản xuất thức ăn chăn nuôi lớn nhất tại Việt Nam.

Đúng 10 năm sau, Hòa Phát quyết định chào bán cổ phiếu lần đầu ra công chúng (IPO) và niêm yết Công ty Cổ phần Phát triển Nông nghiệp Hòa Phát (HPA) – pháp nhân sở hữu mảng nông nghiệp – lên sàn chứng khoán, khi mà những doanh nghiệp nông nghiệp cùng thời như HAGL Agrico hay VinEco đã đổi chủ.

Hòa Phát sắp IPO và niêm yết mảng nông nghiệp

Nắm bắt “thiên thời”

Mục tiêu thuở đầu của tập đoàn là lọt top 5 nhà sản xuất thức ăn chăn nuôi lớn nhất tại Việt Nam sau 10 năm chưa thực hiện được khi đến nay, Nông nghiệp Hòa Phát mới lọt vào top 13 trong lĩnh vực kinh doanh này. Tuy nhiên, điều đó không thể che mờ những thành quả đáng ngạc nhiên trong đầu tư nông nghiệp của Hòa Phát sau một thập kỷ gây dựng. Trong một hành trình dài luôn có những “ngã rẽ định mệnh” và quyết định chuyển hướng sang tập trung vào chăn nuôi, đặc biệt là chăn nuôi heo, đã giúp Nông nghiệp Hòa Phát vươn lên để trở thành một trong những doanh nghiệp chăn nuôi lớn nhất Việt Nam.

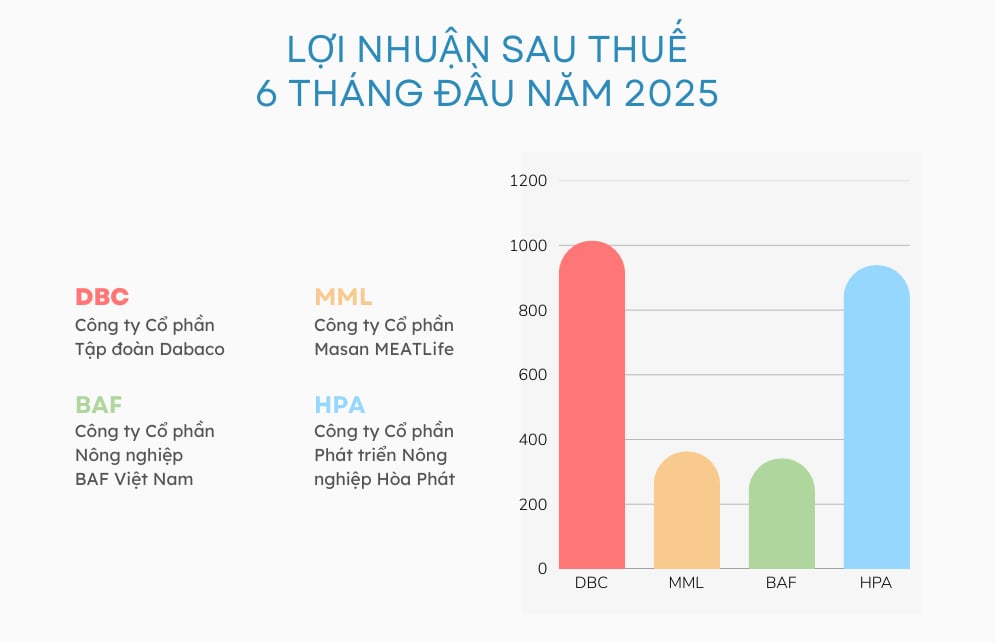

Số liệu tài chính nửa đầu năm 2025 cho thấy doanh thu thuần của Nông nghiệp Hòa Phát đạt 4.227 tỷ đồng, cao hơn hẳn một “ông lớn” chăn nuôi miền Nam là Công ty Cổ phần Nông nghiệp BAF Việt Nam vốn chỉ đạt 2.510 tỷ đồng doanh thu cùng thời kỳ. Mức doanh thu của Hòa Phát cũng không kém là bao so với doanh thu thuần của Công ty Cổ phần Masan MEATLife (4.409 tỷ đồng). Trong khi đó, doanh thu thuần của Dabaco khá vượt trội khi đạt 7.429 tỷ đồng.

Mặc dù cả 4 doanh nghiệp trên đều kinh doanh chủ yếu trong lĩnh vực chăn nuôi nhưng khi so sánh quy mô doanh thu vẫn sẽ bị “nhiễu” bởi cơ cấu doanh thu, do tính chất khác biệt của mảng thức ăn chăn nuôi và mảng gia súc – gia cầm. Dẫu vậy, nếu nhìn vào lợi nhuận, Nông nghiệp Hòa Phát còn gây ấn tượng hơn.

Thông tin từ Nông nghiệp Hòa Phát cho biết trong nửa đầu năm 2025, doanh nghiệp này đạt lợi nhuận sau thuế tới 939 tỷ đồng, gấp 2,3 lần cùng kỳ năm ngoái. Trong khi đó, BAF và Masan MEATLife chỉ quanh mốc 350 tỷ đồng. Dabaco cũng chỉ nhỉnh hơn đôi chút so với Nông nghiệp Hòa Phát khi ghi nhận 1.015 tỷ đồng lợi nhuận sau thuế trong cùng thời kỳ, dù doanh thu vượt trội hơn đáng kể.

Một số nguồn tin cho biết trong nửa đầu năm nay, mặc dù mảng chăn nuôi heo chỉ đem lại khoảng một nửa doanh thu thuần của Nông nghiệp Hòa Phát nhưng lại chiếm khoảng 2/3 lợi nhuận của doanh nghiệp này. Đó là chưa kể mảng thức ăn chăn nuôi (chủ lực là cám heo) cũng được hưởng lợi từ hoạt động phân phối heo giống của Nông nghiệp Hòa Phát nói riêng và sự khởi sắc của ngành chăn nuôi heo nói chung. Điều này cũng hé lộ lý do quan trọng khiến Hòa Phát quyết định IPO và niêm yết lên sàn chứng khoán ngay trong năm nay.

Trên thực tế, các “ông lớn” trong ngành chăn nuôi heo đang trải qua những tháng ngày rực rỡ nhất khi giá heo neo ở mức khá cao trong thời gian tương đối dài (do ảnh hưởng bởi dịch tả heo châu Phi) và lợi thế đang thuộc về các doanh nghiệp chăn nuôi công nghiệp, không chỉ nhờ chăn nuôi công nghiệp dễ kiểm soát dịch bệnh hơn mà còn nhờ Luật Chăn nuôi có hiệu lực từ đầu năm 2025 đã nâng tiêu chuẩn chăn nuôi heo đối với các trang trại.

Tuy nhiên, giá heo không thể cứ mãi neo cao mà thường có chu kỳ. Sau khi chịu ảnh hưởng bởi dịch tả heo châu Phi, các nông hộ sẽ bắt đầu tái đàn và nguồn cung heo sẽ dần tăng lên khi heo thương phẩm xuất chuồng, giá heo theo đó sẽ dần giảm xuống và biên lợi nhuận của các doanh nghiệp chăn nuôi heo cũng bị kéo xuống theo. Chính vì vậy, Nông nghiệp Hòa Phát phải tranh thủ “khoảng thời gian vàng” khi kết quả kinh doanh khả quan nhất để huy động vốn cũng như đưa cổ phiếu lên sàn.

Bên cạnh nguyên nhân trên, tất nhiên Nông nghiệp Hòa Phát cũng muốn tranh thủ lúc thị trường chứng khoán đang diễn biến cực kỳ sôi động cả về thanh khoản lẫn điểm số để IPO và lên sàn.

Hiện Nông nghiệp Hòa Phát chưa công bố mức giá dự kiến IPO mà mới chỉ nêu nguyên tắc định giá cổ phiếu IPO không thấp hơn giá trị sổ sách (ở mức 11.887 đồng/cổ phiếu tại ngày 30/6/2025). Tuy nhiên, mức giá chào bán hoàn toàn có thể gấp vài lần giá trị sổ sách.

Lý do là bởi giá trị vốn hóa của Dabaco, Masan MEATLife và BAF dao động trong khoảng 10.000 – 13.000 tỷ đồng, trong khi lợi nhuận của Hòa Phát không thua kém gì các doanh nghiệp này, thậm chí còn cao hơn, do đó, sẽ là hợp lý nếu giá trị vốn hóa của Nông nghiệp Hòa Phát sau IPO ít nhất cũng nằm trong khoảng 10.000 – 13.000 tỷ đồng, nghĩa là mức giá chào bán cổ phiếu IPO ít nhất có thể gấp khoảng 3-4 lần giá trị sổ sách.

Nguồn: https://stockbiz.vn/tin-tuc/hpg-dang-sau-quyet-dinh-ipo-cua-nong-nghiep-hoa-phat/35559733