Ngành thép bước vào quý 3 với gam màu sáng nhờ nhu cầu nội địa

Sau giai đoạn trầm lắng, thị trường thép trong nước bước vào quý 3/2025 với những tín hiệu tích cực, trong báo cáo ngành thép vừa được công bố ngày 24/9, Chứng khoán MB (MBS) đánh giá quý 3/2025 sẽ là giai đoạn phục hồi rõ nét của thị trường thép trong nước.

Theo MBS, sản lượng tiêu thụ nội địa toàn ngành dự kiến tăng 21% so với cùng kỳ, đạt khoảng 6,3 triệu tấn, trong đó thép xây dựng và thép cuộn cán nóng (HRC) chiếm tới 65% tổng nhu cầu. Động lực đến từ thị trường bất động sản Hà Nội và TP.HCM bật tăng hơn 30% cùng kỳ, cộng hưởng với tốc độ giải ngân đầu tư công được dự báo cải thiện gần 18%.

Đáng chú ý, phân kỳ 2 của nhà máy Hòa Phát Dung Quất 2 đi vào hoạt động đã giúp nguồn cung HRC nội địa tăng mạnh. Nhờ đó, tiêu thụ HRC quý này có thể đạt 1,7 triệu tấn, tăng tới 48% so với cùng kỳ. MBS cũng lưu ý rằng các nhà sản xuất trong nước như Hòa Phát (HPG) và Formosa có cơ hội củng cố thị phần, nhất là khi thép khổ rộng nhập từ Trung Quốc nhiều khả năng bị kiểm soát chặt chẽ hơn.

Ở chiều ngược lại, xuất khẩu thép được dự báo tiếp tục gặp khó. MBS dự kiến sản lượng xuất khẩu sẽ giảm khoảng 10% so với cùng kỳ khi nhu cầu ở các thị trường lớn như Mỹ và EU vẫn ảm đạm cùng với đó là các rào cản thương mại.

Giá và chi phí nguyên liệu tạo “cú hích” cho lợi nhuận

Một yếu tố quan trọng khác hỗ trợ các doanh nghiệp thép trong quý 3/2025 là sự ổn định của giá bán trong khi chi phí nguyên liệu hạ nhiệt. Giá HRC và thép xây dựng đã nhích nhẹ 2–3% so với quý trước, đi ngang so với cùng kỳ. Việc các nhà sản xuất chủ động điều chỉnh giá bán cho thấy nhu cầu nội địa đang đủ mạnh để cạnh tranh với nguồn cung nhập khẩu từ Trung Quốc, đặc biệt khi có thêm hàng rào thuế chống bán phá giá.

Ở chiều chi phí, than và quặng là hai nguyên liệu chính giảm lần lượt 6% và 5% so với cùng kỳ nhờ nhu cầu sản xuất tại Trung Quốc hạ nhiệt, tạo ra nguồn cung dư thừa. Điều này giúp biên lợi nhuận gộp toàn ngành hồi phục rõ rệt.

Với Hòa Phát, biên gộp được dự báo tăng 4 điểm % so với cùng kỳ, nhờ sản lượng cải thiện và giá nguyên liệu rẻ hơn. Tập đoàn Hoa Sen (HSG) hưởng lợi kép từ tồn kho HRC giá thấp và giá bán tôn mạ tăng, giúp biên gộp cải thiện 4,7 điểm %. Các doanh nghiệp xuất khẩu như Nam Kim (NKG) và Tôn Đông Á (GDA) phục hồi chậm hơn, nhưng cũng ghi nhận biên gộp nhích nhẹ, trong khi chi phí vận tải giảm sâu hỗ trợ kết quả chung.

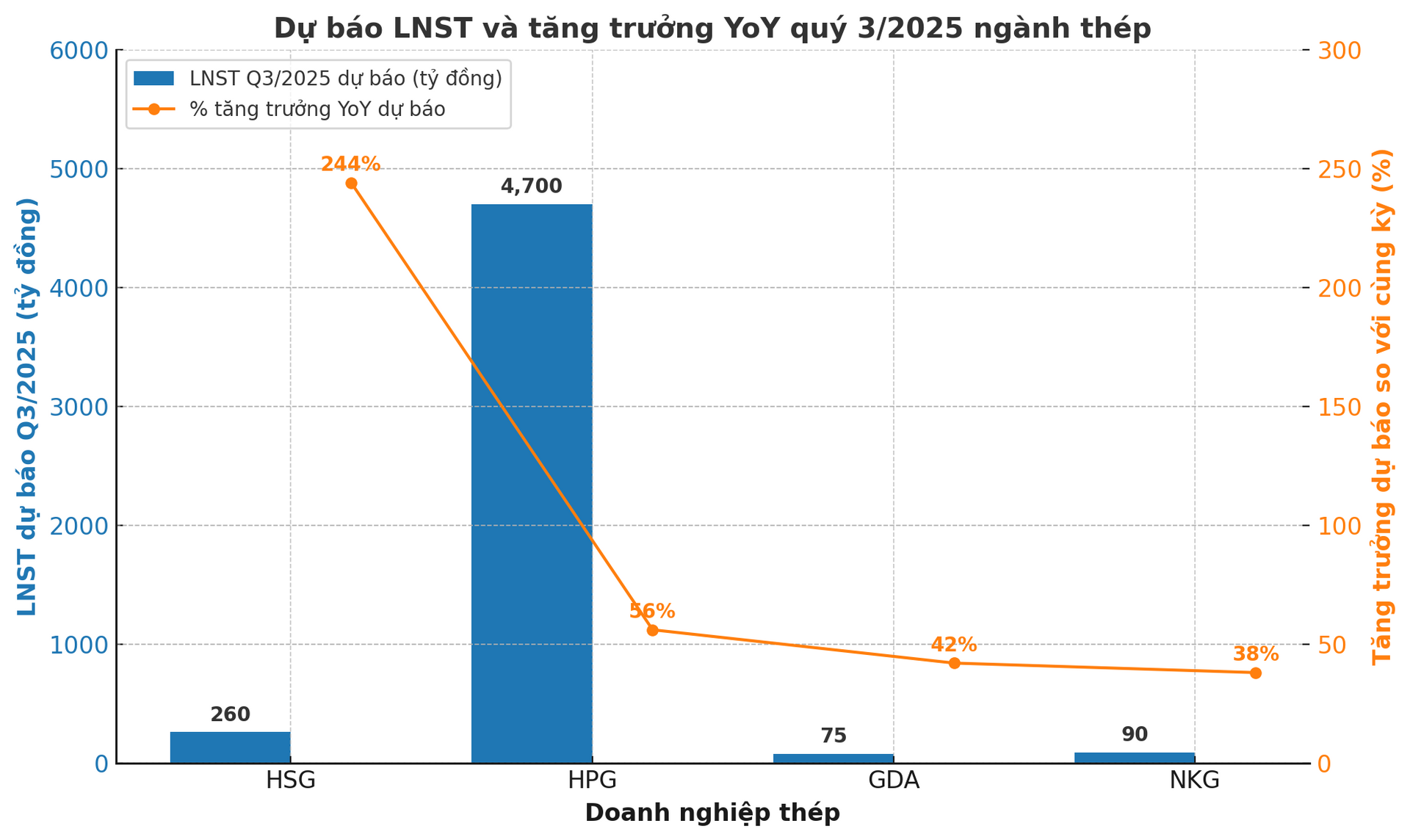

Trên nền so sánh thấp của năm ngoái, lợi nhuận quý 3/2025 của nhiều doanh nghiệp được kỳ vọng bật mạnh. Hoa Sen (HSG) được đánh giá có mức tăng trưởng lợi nhuận ròng ấn tượng nhất, đạt 260 tỷ đồng, tăng 244% so với cùng kỳ. Trong khi đó, Hòa Phát (HPG) dự báo đạt 4.700 tỷ đồng lợi nhuận ròng, tăng 56%, phản ánh sự đóng góp đáng kể từ Dung Quất 2 và nhu cầu HRC cải thiện.

Nam Kim và Tôn Đông Á cũng ghi nhận lợi nhuận ròng tăng trưởng lần lượt 38% và 42% so với cùng kỳ, nhờ chi phí vận chuyển hạ nhiệt dù sản lượng xuất khẩu chưa bứt phá.

Nhìn chung, quý 3/2025 có thể trở thành điểm khởi sắc quan trọng, mở đường cho triển vọng lạc quan hơn trong quý 4, giai đoạn cao điểm tiêu thụ thép khi bất động sản và đầu tư công tiếp tục được thúc đẩy.

Nguồn: https://kinhtechungkhoan.vn/nganh-thep-quy-3-bung-no-hoa-sen-duoc-du-bao-vuot-mat-hoa-phat-o-mot-chi-so-quan-trong-1403446.html