Kế hoạch IPO, lịch trình và cấu phần tăng vốn

Công ty CP Chứng khoán VPS vừa công bố tài liệu cho Đại hội cổ đông bất thường lần 2 (ngày 29/9/2025, tại 65 Cảm Hội, Hai Bà Trưng, Hà Nội) với trọng tâm là lộ trình đưa cổ phiếu lên HoSE. Bộ phương án trình cổ đông gồm ba mảnh ghép liên hoàn: phát hành cổ phiếu thưởng, chào bán lần đầu ra công chúng (IPO) và phát hành riêng lẻ.

Cụ thể, VPS dự kiến phát hành 710 triệu cổ phiếu thưởng theo tỷ lệ 1:1,245 (cổ đông sở hữu 1 cổ phiếu nhận thêm 1,245 cổ phiếu). Nguồn thực hiện lấy từ quỹ dự trữ bổ sung vốn điều lệ 85,4 tỷ, quỹ dự phòng tài chính và rủi ro nghiệp vụ 103 tỷ cùng lợi nhuận sau thuế chưa phân phối 6.911 tỷ đồng theo báo cáo tài chính giữa niên độ 2025.

Sau đợt này, vốn điều lệ dự kiến tăng từ 5.700 tỷ lên 12.800 tỷ đồng. Mục tiêu của bước đi đầu là nâng quy mô vốn hoạt động để phục vụ cho vay ký quỹ và ứng trước tiền bán, đồng thời nâng “lực cơ bắp” tài chính trước khi ra công chúng.

Bước hai, VPS xin chủ trương IPO tối đa 202,3 triệu cổ phiếu (tương đương 15,81% vốn sau khi đã phát hành thưởng). Thời gian thực hiện dự kiến quý IV/2025 – quý I/2026, sau khi được UBCKNN cấp giấy chứng nhận đăng ký chào bán.

Giá chào bán sẽ do HĐQT quyết định nhưng không thấp hơn giá trị sổ sách tại thời điểm gần nhất. Số tiền thu được (tính theo mệnh giá) ước khoảng 2.023 tỷ đồng, với 74% dành cho margin, 20% cho hạ tầng CNTT, và 6% cho phát triển nguồn lực. Toàn bộ cổ phiếu IPO không bị hạn chế chuyển nhượng.

Song song, công ty trình phương án phát hành riêng lẻ 161,85 triệu cổ phiếu cho nhà đầu tư chuyên nghiệp trong 2025–2026, giá bán không thấp hơn giá thị trường tại thời điểm chào bán hoặc giá trị sổ sách gần nhất và cổ phiếu bị hạn chế chuyển nhượng 1 năm. Trường hợp hoàn tất đủ ba cấu phần, vốn điều lệ VPS sẽ nâng lên khoảng 16.442 tỷ đồng.

Về điểm đến niêm yết, VPS đăng ký lưu ký tập trung tại VSDC và niêm yết trên HoSE ngay sau IPO. Nếu vì bất kỳ lý do nào chưa đạt điều kiện niêm yết theo quy định hiện hành, công ty sẽ đăng ký giao dịch trên UPCoM như một chặng chuyển tiếp.

Khối nhân sự cấp cao cũng được thu xếp phù hợp với giai đoạn mới, khi đại hội sẽ bầu 1 thành viên HĐQT độc lập (ứng viên John Desmond Sheehy) và 1 thành viên Ban Kiểm soát (ứng viên Nguyễn Khánh Ngọc) cho phần còn lại của nhiệm kỳ 2025–2030, sau khi ông Indronil Sengupta và bà Nguyễn Thị Vân Huyền xin từ nhiệm vì lý do cá nhân.

Trụ cột thị phần và bài toán sau niêm yết

VPS khởi nguồn là VPBS – công ty chứng khoán thuộc hệ sinh thái VPBank. Từ tháng 12/2015, VPBank thoái 89% vốn khỏi VPBS. Đến năm 2018, công ty đổi tên thành VPS và tái định vị chiến lược khi giảm tỷ trọng tự doanh, đẩy mạnh môi giới và dịch vụ margin.

Bước ngoặt này giúp VPS vươn lên dẫn đầu thị phần môi giới từ quý I/2021 và duy trì 18 quý liên tiếp ở vị trí số 1 trên cả HoSE, HNX, UPCoM và phái sinh. Riêng quý II/2025, thị phần mà công ty công bố là 15,37% trên HoSE, 18,82% trên HNX, 16,57% trên UPCoM và 46,39% ở phái sinh.

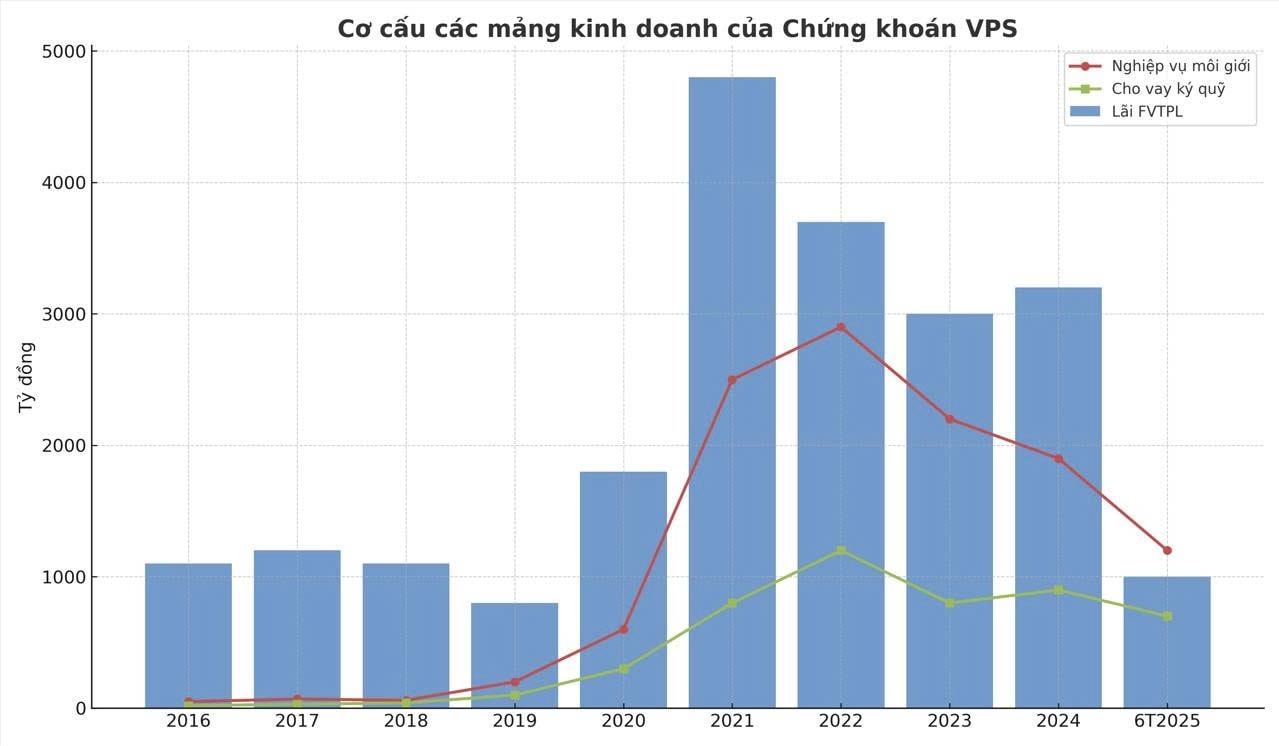

Trong nửa đầu năm 2025, VPS ghi nhận 3.192 tỷ đồng doanh thu hoạt động. Con số này giảm nhẹ so với cùng kỳ, nhưng nhờ tối ưu chi phí, lợi nhuận trước thuế và sau thuế lại tăng mạnh 40%, lần lượt đạt 1.285 tỷ đồng và 1.027 tỷ đồng.

Xét cơ cấu, doanh thu môi giới vẫn là nguồn chính, đóng góp 1.327 tỷ đồng, song đã giảm 28% so với cùng kỳ do thị phần có sự co hẹp. Bù lại, mảng cho vay ký quỹ tăng trưởng 21% lên 1.033 tỷ đồng; lãi từ tài sản tài chính FVTPL cũng tăng 30% đạt 483 tỷ đồng. Đặc biệt, lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) tăng vọt 148%, lên 265 tỷ đồng.

Những con số này cho thấy VPS không chỉ phụ thuộc vào môi giới – mảng có tính cạnh tranh cao mà đã đa dạng hóa nguồn thu, đảm bảo tăng trưởng bền vững hơn.

Nhìn chung, với độ phủ khách hàng lớn, năng lực vận hành hệ thống giao dịch cao và nội lực vốn được bồi đắp liên tục, VPS bước vào chu kỳ IPO với một nền tảng rõ ràng: sản phẩm – công nghệ – vốn.

Việc ưu tiên 74% nguồn tiền IPO cho hoạt động margin cho thấy công ty chọn cách gia tăng năng lực “xương sống” của mảng dịch vụ, nơi doanh thu lãi margin và phí môi giới là hai trụ cột. 20% cho CNTT giúp củng cố trải nghiệm người dùng, xử lý tải lớn và nâng khả năng kiểm soát rủi ro; 6% cho nhân sự nhằm giữ nhịp tăng trưởng bền hơn so với mô hình chỉ dựa vào giá trị giao dịch.

Một lưu ý quan trọng với nhà đầu tư là độ pha loãng. Ba cấu phần phát hành (thưởng, IPO, riêng lẻ) sẽ mở rộng lượng cổ phiếu lưu hành đáng kể. Tuy nhiên, cấu trúc không giới hạn chuyển nhượng với cổ phiếu IPO và hạn chế 1 năm với cổ phiếu riêng lẻ có thể giúp giãn áp lực cung theo thời gian, thay vì dồn lên ngay sau ngày giao dịch đầu tiên.

Ở chiều ngược lại, vốn chủ tăng mạnh sẽ giúp VPS hấp thụ cầu margin, mở rộng năng lực phục vụ khách hàng, tăng sức chịu đựng trước biến động thị trường – những yếu tố thường được nhìn nhận tích cực khi định giá một công ty chứng khoán dịch vụ.

Về lợi ích của niêm yết trên HoSE, ngoài tính minh bạch và khả năng tiếp cận vốn tốt hơn, cổ phiếu có cơ hội lọt rổ chỉ số (VN30, VNFIN…) khi đáp ứng đủ tiêu chí thời gian – thanh khoản – vốn hóa, qua đó đón thêm dòng vốn từ ETF chỉ số. Ở cấp độ thương hiệu, “tấm vé” HoSE cũng là tem bảo chứng giúp VPS củng cố vị thế trong mắt khách hàng tổ chức và nhà đầu tư nước ngoài.

Tuy nhiên, một rủi ro không thể bỏ qua là chu kỳ thị trường. Một công ty chứng khoán dù mạnh mảng dịch vụ vẫn nhạy cảm với thanh khoản toàn thị trường, biên lãi ròng margin, cạnh tranh phí môi giới, và áp lực đầu tư công nghệ liên tục. Do đó, giá IPO (và biên an toàn cho nhà đầu tư) sẽ phụ thuộc không chỉ vào sổ sách mà còn vào bối cảnh thị trường lúc chào bán, cũng như kỳ vọng duy trì thị phần sau niêm yết.

Nguồn: https://kinhtechungkhoan.vn/noi-soi-tiem-luc-nguoi-cu-cua-vpbank-truoc-them-tran-danh-lon-1403510.html