Theo báo cáo dự phóng mới nhất của Công ty Chứng khoán MB (MBS ) vừa công bố ngày 26/9, ước tính lợi nhuận toàn thị trường có thể tăng khoảng 25% so với cùng kỳ nhờ ba động lực lớn đến từ mặt bằng lãi suất duy trì ở vùng thấp, giải ngân đầu tư công tăng tốc và hàng loạt chính sách hỗ trợ doanh nghiệp được ban hành trong nửa đầu năm.

Những ngành nhạy cảm với dòng vốn đầu tư công như xây dựng và vật liệu xây dựng được dự báo tăng trưởng lợi nhuận ba con số. Ngân hàng tiếp tục giữ vai trò dẫn dắt khi tín dụng toàn hệ thống đến cuối tháng 8 đã tăng gần 12% so với đầu năm, dự kiến cả quý 3 tăng thêm 4 – 5% so với quý trước, giúp lợi nhuận nhóm này ước tăng hơn 21% so với cùng kỳ. Ngay cả bất động sản dân cư, vốn từng chịu áp lực thanh khoản năm ngoái cũng được kỳ vọng hồi phục mạnh trên cơ sở lượng giao dịch 9 tháng đầu năm tăng nhẹ, giá sơ cấp tại Hà Nội và TP.HCM lần lượt vọt 33% và 36%, đưa lợi nhuận các doanh nghiệp địa ốc dân cư dự kiến tăng tới 70%.

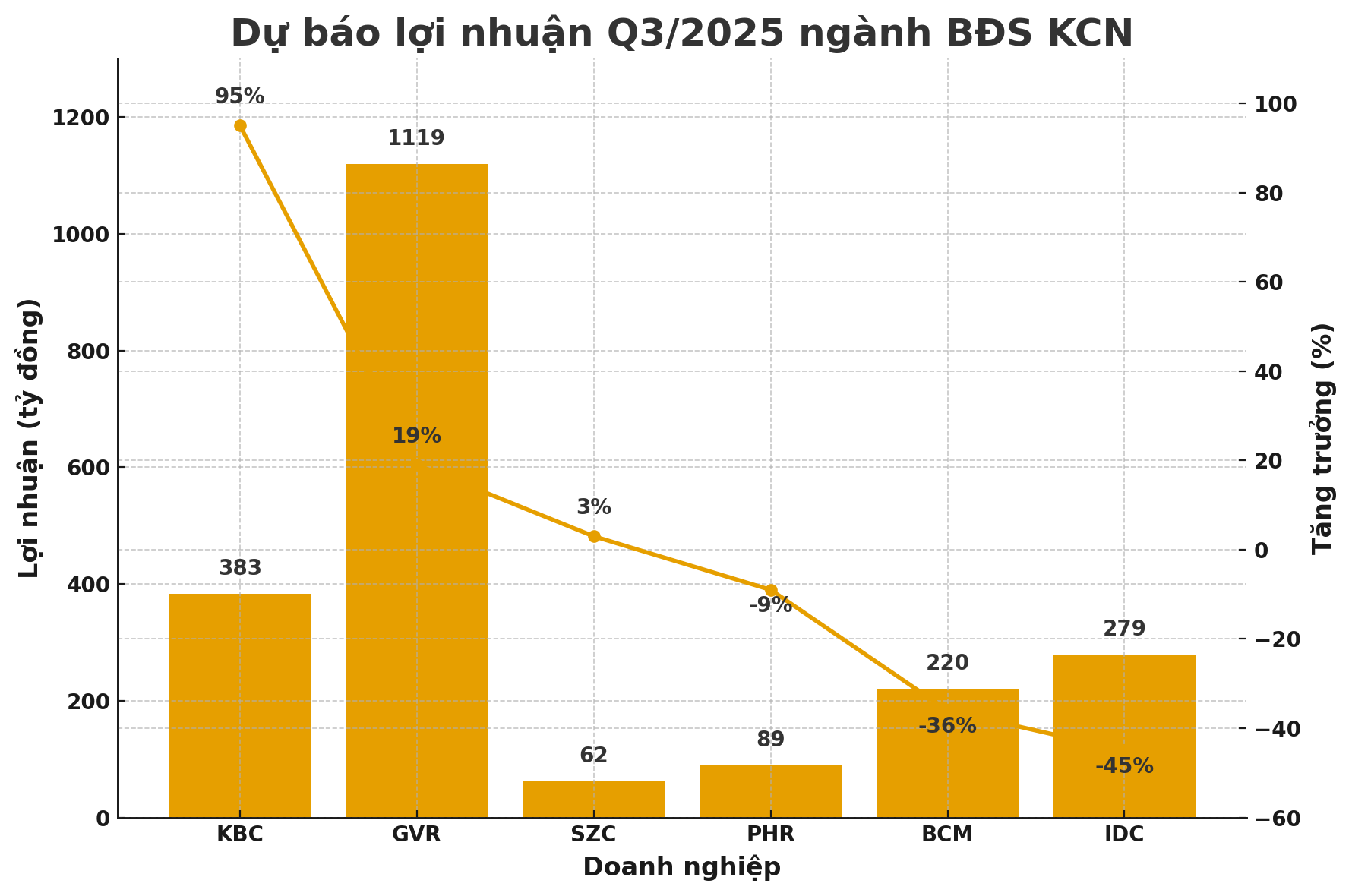

Thế nhưng, giữa thị trường ngập tràn tín hiệu khởi sắc, ngành bất động sản khu công nghiệp (KCN) lại được MBS cảnh báo sẽ “lạc nhịp” so với tình hình chung. Báo cáo cho biết lợi nhuận toàn ngành quý 3/2025 chỉ tăng khoảng 2% so với cùng kỳ, mức thấp nhất trong số các nhóm ngành lớn mà MBS theo dõi. Nguyên nhân chính đến từ tâm lý thận trọng của nhà đầu tư quốc tế trước chính sách thuế quan mới của Mỹ. Dù mức thuế hiện áp với hàng hóa nhập khẩu từ Việt Nam vẫn là 19%, tương đương các nước ASEAN và thấp hơn nhiều so với Ấn Độ (50%), nhiều tập đoàn sản xuất đã tạm dừng hoặc chậm ký hợp đồng thuê đất, khiến dòng vốn FDI ngắn hạn chững lại.

Dự báo của MBS cho thấy áp lực hiện rõ trong từng doanh nghiệp. Trong đó, Becamex IDC (BCM) có thể giảm lợi nhuận 36% so với cùng kỳ khi tiến độ bàn giao đất bị kéo dài.

IDICO (IDC) cũng được dự báo giảm 45% lợi nhuận do diện tích đất bàn giao quý này chỉ khoảng 10 ha, thấp hơn nhiều so với năm trước.

Trong khi đo, Phước Hòa (PHR) không ghi nhận hợp đồng mới, lợi nhuận dự kiến giảm nhẹ. Sonadezi Châu Đức (SZC) chỉ giữ mức đi ngang nhờ các hợp đồng ký từ năm trước.

Trong bức tranh trầm lắng ấy, Kinh Bắc (KBC) được dự báo sẽ là điểm sáng hiếm hoi với dự phóng tăng trưởng lợi nhuận tới 95% nhờ bàn giao 31 ha đất tại KCN Nam Sơn – Hạp Lĩnh cho Goertek và doanh thu từ dự án nhà ở xã hội Nếnh. Tập đoàn Cao su Việt Nam (GVR) cũng được ước tính tăng khoảng 19% nhờ sản lượng tiêu thụ cao và hưởng lợi tỷ giá.

Dù vậy, MBS đồng thời cũng nhấn mạnh đây chỉ là kịch bản dự báo dựa trên dữ liệu hiện tại. Công ty cho rằng mức thuế của Mỹ không bất lợi hơn các nước lân cận, trong khi xu hướng dịch chuyển chuỗi cung ứng khỏi Trung Quốc vẫn mạnh mẽ. “Dòng vốn FDI nhiều khả năng sẽ tăng tốc trở lại từ quý cuối năm 2025, qua đó hỗ trợ kết quả kinh doanh của các doanh nghiệp bất động sản khu công nghiệp”, báo cáo nêu rõ.

Nguồn: https://kinhtechungkhoan.vn/kinh-bac-kbc-bo-xa-phan-con-lai-trong-buc-tranh-lac-nhip-cua-nganh-bat-dong-san-khu-cong-nghiep-1404701.html