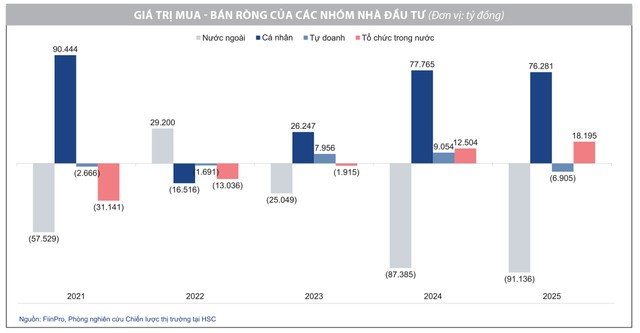

Bán ròng không đồng nghĩa với mất niềm tin

Thị trường chứng khoán Việt Nam tiếp tục trải qua một tuần giao dịch trầm lắng. Thanh khoản suy giảm rõ rệt, với giá trị khớp lệnh trung bình mỗi phiên thấp hơn khoảng 40% so với tháng 8. Đáng chú ý, khối ngoại duy trì đà bán ròng rất mạnh. Chỉ trong 9 tháng đầu năm, giá trị bán ròng đã vượt 94.500 tỷ đồng, cao hơn mức của cả năm ngoái. Tỷ lệ sở hữu của nhà đầu tư nước ngoài trên toàn thị trường (dựa trên số lượng cổ phiếu lưu hành) vì thế đã giảm xuống mức thấp kỷ lục 15,8%.

Điều này khiến nhiều nhà đầu tư đặt câu hỏi: liệu khối ngoại có đang rút lui vì mất niềm tin vào thị trường Việt Nam? Thực tế, nguyên nhân không hoàn toàn như vậy.

|

Thứ nhất, đây là hoạt động chốt lời sau giai đoạn tăng nóng. Trong hai tháng 7 và 8, VN-Index đã tăng hơn 20% – mức tăng mạnh nhất lịch sử trong một khoảng thời gian ngắn. Tính từ đầu năm, chỉ số cũng tăng hơn 30% và mặt bằng định giá hiện tại không còn rẻ. Khối ngoại chính là nhóm dẫn dắt nhịp tăng này, nên việc họ hiện thực hóa lợi nhuận sau khi thị trường lên cao là điều dễ hiểu. Ngoài ra, một số quốc gia trong khu vực hiện có định giá hấp dẫn hơn mức trung bình, điển hình như Hàn Quốc hay Ấn Độ. Vì vậy, nhu cầu chốt lời của nhà đầu tư cá nhân mua chứng chỉ quỹ ở một số quốc gia (ví dụ như Thái Lan) đã gia tăng, buộc các quỹ đầu tư phải bán cổ phiếu Việt Nam để thanh toán, ngay cả khi định giá VN-Index hiện tại chỉ dừng ở mức trung bình 5 năm, chưa hẳn đã quá cao.

Thứ hai, việc VND mất giá và còn có khả năng trượt tiếp từ nay đến cuối năm cũng là một yếu tố khác thúc đẩy hoạt động chốt lời và rút vốn. Chúng tôi cho rằng, dòng vốn ngoại sẽ vẫn tiếp tục rút ròng cho đến khi có dấu hiệu VND ngừng trượt giá, dù áp lực rút có thể sẽ nhẹ dần lại.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle, ‘adsWeb_AdsArticleMiddle’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle’).style.display = “none”;} });

Tóm lại, động thái bán ròng hiện nay không phản ánh sự suy giảm niềm tin vào triển vọng dài hạn của Việt Nam. Khi quá trình nâng hạng hoàn tất và các quỹ mới nổi chính thức giải ngân, dòng vốn ngoại nhiều khả năng sẽ quay trở lại và hỗ trợ thị trường trong giai đoạn tiếp theo.

|

Quý IV – thời điểm bản lề cho kỳ vọng định giá lại

Chúng tôi cho rằng, quý IV/2025 sẽ có ý nghĩa đặc biệt quan trọng trong việc xác định liệu thị trường chứng khoán Việt Nam có bước vào giai đoạn được định giá lại hay không. Tháng 10 sẽ là thời điểm tập trung nhiều sự kiện lớn.

Trước hết, nhà đầu tư đang chờ đợi kết quả xem xét nâng hạng Việt Nam lên nhóm thị trường mới nổi, sau khi đã chính thức được đưa vào danh sách theo dõi từ tháng 9/2018. Nếu được nâng hạng, đây sẽ là động lực mạnh mẽ giúp dòng vốn nước ngoài quay trở lại. Theo ước tính, Việt Nam có thể được phân bổ khoảng 0,3-0,5% tổng vốn hóa trong chỉ số FTSE thị trường mới nổi (với quy mô toàn bộ chỉ số vào khoảng 7.700 tỷ USD). Tuy nhiên, dòng vốn chủ động tham gia vào thị trường sẽ cao hơn nhiều, lên tới 5-6 tỷ USD với ước lượng sơ bộ từ FTSE. Dòng vốn này có thể cao hơn tùy thuộc vào tình hình vĩ mô của thị trường. Với kỳ vọng tăng trưởng tốt cho năm 2025 và 2026, chúng tôi cho rằng, trong kịch bản nâng hạng khả thi, dòng vốn chủ động có thể đạt cao hơn dự báo chính thức, từ 30−50% trong vòng 2 năm đầu tiên.

Song song với đó, các doanh nghiệp cũng sẽ bắt đầu công bố kết quả kinh doanh quý III. Đây là yếu tố quan trọng, bởi tăng trưởng lợi nhuận đồng đều trên toàn thị trường có thể trở thành chất xúc tác cho một giai đoạn định giá lại, đặc biệt nếu các nhóm ngành trụ cột như ngân hàng, bất động sản, chứng khoán và vật liệu xây dựng duy trì được đà phục hồi.

Bất động sản – điểm rơi lợi nhuận cuối năm và kỳ vọng pháp lý

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle1 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle1, ‘adsWeb_AdsArticleMiddle1’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle1’).style.display = “none”;} });

Thông thường, các doanh nghiệp bất động sản sẽ đẩy mạnh mở bán và ghi nhận lợi nhuận trong những tháng cuối năm. Do đó, chúng tôi dự báo, “điểm rơi lợi nhuận” của ngành sẽ tập trung vào giai đoạn này. Từ góc nhìn dòng tiền, có thể thấy sự dịch chuyển rõ rệt khi dòng vốn đang tập trung nhiều hơn vào nhóm bất động sản. Điều này củng cố quan điểm của chúng tôi rằng, bất động sản sẽ nổi lên như nhóm dẫn dắt thị trường trong thời gian tới, đặc biệt khi có sự luân chuyển giữa các ngành.

Xu hướng này nhiều khả năng sẽ trở nên rõ nét hơn từ tháng 10, thời điểm Chính phủ sẽ trình Quốc hội dự thảo Luật sửa đổi, bổ sung một số điều của Luật Đất đai năm 2024 theo hướng cởi mở hơn, tạo điều kiện thuận lợi cho sự phát triển của thị trường.

Đáng chú ý, kỳ vọng Nghị quyết 171/2024/QH15 của Quốc hội (có hiệu lực từ ngày 1/4/2025) sẽ đưa ra cơ chế thí điểm cho phép chuyển đổi đất phi dân dụng (như đất nông nghiệp) sang đất ở để phát triển dự án nhà ở. Đây là giải pháp tháo gỡ một trong những vướng mắc pháp lý lớn nhất khiến nhiều dự án bị đình trệ trước đây. Khi nút thắt này được gỡ bỏ, nguồn cung mới có thể được khơi thông, góp phần hỗ trợ đà tăng trưởng của toàn ngành.

Tổng hợp các yếu tố trên, chúng tôi tin rằng, bất động sản cùng với nhóm ngân hàng có sự tập trung cho vay ngành bất động sản sẽ là nhóm ngành hưởng lợi rõ rệt và có thể duy trì động lực tích cực vào cuối năm 2025.

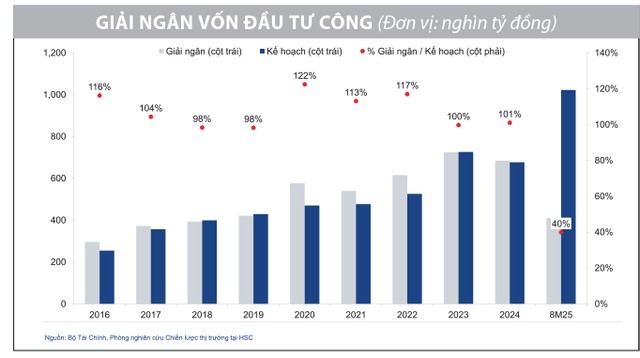

Đầu tư công – động lực tăng trưởng bền vững

Bên cạnh bất động sản, vốn được kỳ vọng tiếp tục giữ vai trò dẫn dắt trong quý IV/2025, dòng tiền trên thị trường đang có dấu hiệu tập trung mạnh hơn vào nhóm xây dựng và đầu tư công. Đây là hai lĩnh vực được đánh giá sẽ hưởng lợi trực tiếp từ chu kỳ giải ngân vốn ngân sách quy mô lớn.

window.addEventListener(‘load’, function(){ if(typeof Web_AdsArticleMiddle2 != ‘undefined’){window.CMS_BANNER.pushAds(Web_AdsArticleMiddle2, ‘adsWeb_AdsArticleMiddle2’);}else{document.getElementById(‘adsWeb_AdsArticleMiddle2’).style.display = “none”;} });

Năm 2025 được dự báo sẽ là năm kỷ lục về giải ngân đầu tư công tại Việt Nam, với kế hoạch nâng lên 1 triệu tỷ đồng, cao hơn nhiều so với dự toán ban đầu là 800.000 tỷ đồng. Chỉ trong 8 tháng đầu năm, tỷ lệ giải ngân đã đạt 46,3% kế hoạch năm, gấp đôi cùng kỳ năm trước. Dù tiến độ quý III có phần chậm lại so với quý II (chủ yếu do giai đoạn điều chỉnh hành chính sau khi sáp nhập một số tỉnh trong tháng 7), nhưng xu hướng chung vẫn tích cực. Để đảm bảo hoàn thành mục tiêu, Thủ tướng Chính phủ ngày 21/9 đã ban hành Chỉ thị 169/CD-TTg, yêu cầu các bộ, ngành và địa phương đẩy nhanh tiến độ triển khai dự án và thúc đẩy giải ngân.

Chúng tôi kỳ vọng, đà giải ngân sẽ phục hồi mạnh trong quý IV, khi việc sắp xếp hành chính đã hoàn tất từ giữa tháng 9 và theo thông lệ nhiều năm, vốn đầu tư công thường tăng tốc vào cuối năm. Riêng quý IV có thể chứng kiến mức giải ngân vượt 440.000 tỷ đồng – một con số đủ để tạo lực đẩy lớn cho toàn nền kinh tế. Trong bối cảnh đó, giai đoạn hiện nay được xem là cơ hội thuận lợi để tích lũy cổ phiếu thuộc nhóm ngành hưởng lợi từ làn sóng đầu tư công sắp tới, khi thị trường đã bắt đầu phản ánh kỳ vọng về nhịp tăng tốc giải ngân vào cuối năm.

Nguồn: https://www.tinnhanhchungkhoan.vn/khoi-ngoai-ban-rong-tin-hieu-ky-thuat-khong-phai-noi-tai-post377383.html