Nhóm chứng khoán được kỳ vọng ghi nhận mức tăng trưởng lợi nhuận vượt trội.

![]()

Chứng khoán Vietcombank (VCBS) vừa đưa ra báo cáo dự báo kết quả kinh doanh quý 3 và cả năm 2025, nổi bật là nhóm ngân hàng và chứng khoán.

VCBS cho rằng các CTCK ghi nhận 1 quý thắng lớn, đặc biệt trong mảng tự doanh. Các CTCK vừa và nhỏ duy trì danh mục đầu tư cổ phiếu lớn như VIX, SHS, CTS ghi nhận mức tăng trưởng lợi nhuận bằng lần. Trong khi đó, nhóm dẫn đầu tập trung cho vay margin ghi nhận mức tăng trưởng cao nhờ đẩy mạnh được số dư cho vay (50-70%).

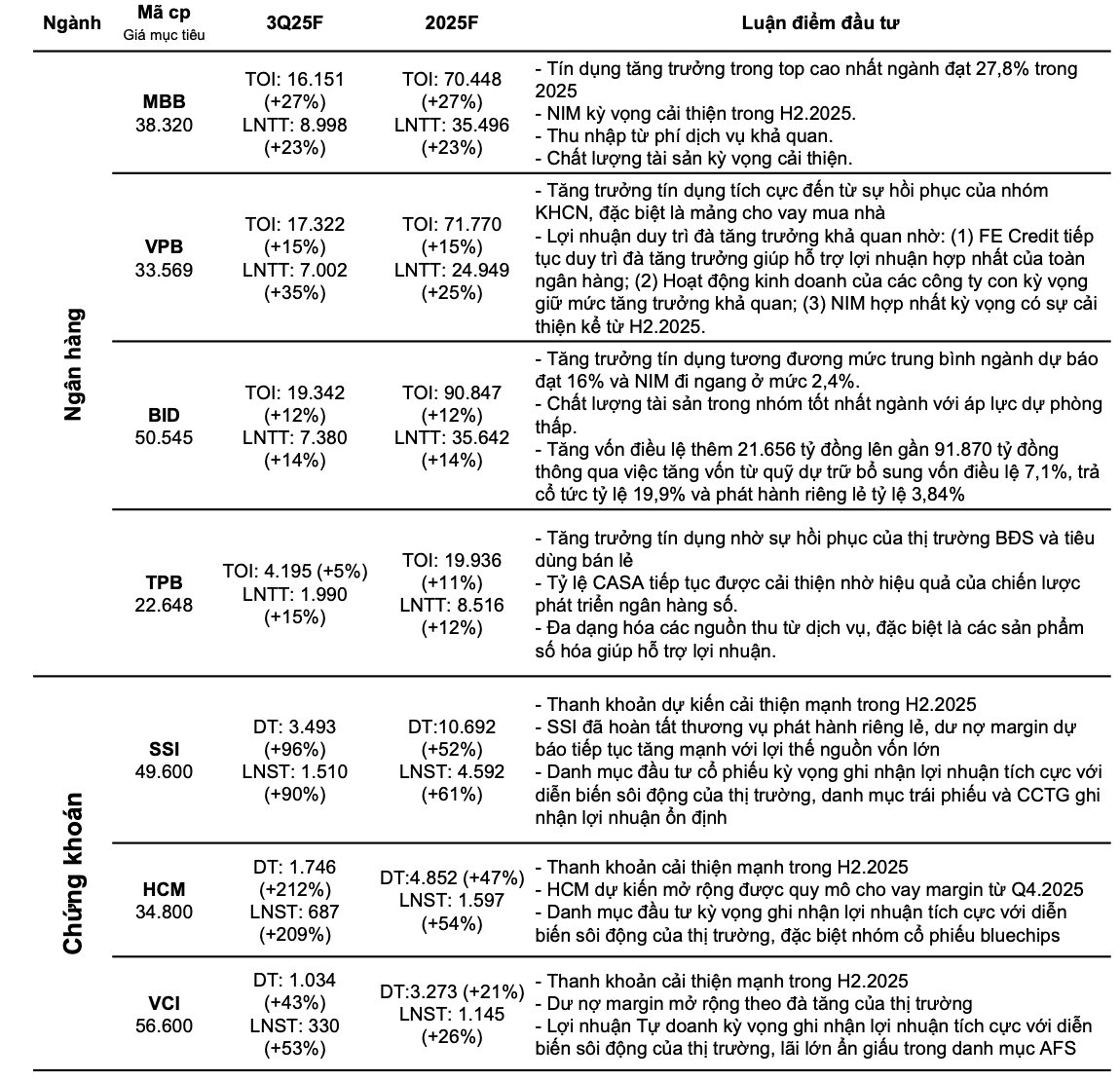

Với HCM, doanh thu dự kiến đạt 1.746 tỷ đồng và lợi nhuận sau thuế đạt 687 tỷ đồng, lần lượt tăng 212% và 209% so với cùng kỳ năm trước. Động lực tăng trưởng chính đến từ thanh khoản thị trường cải thiện mạnh trong nửa cuối năm 2025; Bên cạnh đó, HCM dự kiến sẽ mở rộng quy mô cho vay ký quỹ từ quý 4/2025 và danh mục đầu tư cũng được kỳ vọng ghi nhận lợi nhuận tích cực nhờ diễn biến sôi động của thị trường, đặc biệt là nhóm cổ phiếu vốn hóa lớn (bluechips).

Đối với Chứng khoán SSI, doanh thu dự kiến đạt 3.493 tỷ đồng và lợi nhuận sau thuế đạt 1.510 tỷ đồng, đều tăng trên 90% so với cùng kỳ năm trước. Tương tự HCM, động lực tăng trưởng của SSI cũng đến từ thanh khoản thị trường cải thiện mạnh trong nửa cuối năm 2025. Ngoài ra, công ty đã hoàn tất thương vụ phát hành riêng lẻ, qua đó có lợi thế về nguồn vốn lớn để tiếp tục mở rộng dư nợ ký quỹ. Danh mục đầu tư cổ phiếu được kỳ vọng ghi nhận lợi nhuận tích cực với diễn biến thị trường sôi động, trong khi danh mục trái phiếu và chứng chỉ tiền gửi (CCTG) mang lại nguồn thu nhập ổn định.

Chứng khoán Bản Việt (VCI) cũng nằm trong nhóm tăng trưởng khi dư nợ ký quỹ mở rộng theo đà tăng của thị trường, mảng tự doanh dự kiến ghi nhận lợi nhuận tích cực nhờ thị trường sôi động. Đặc biệt, khoản lãi lớn còn ẩn giấu trong danh mục tài sản tài chính sẵn sàng để bán (AFS) được kỳ vọng sẽ thúc đẩy lợi nhuận của VCI tăng 53% lên 1.034 tỷ đồng trong quý 3.

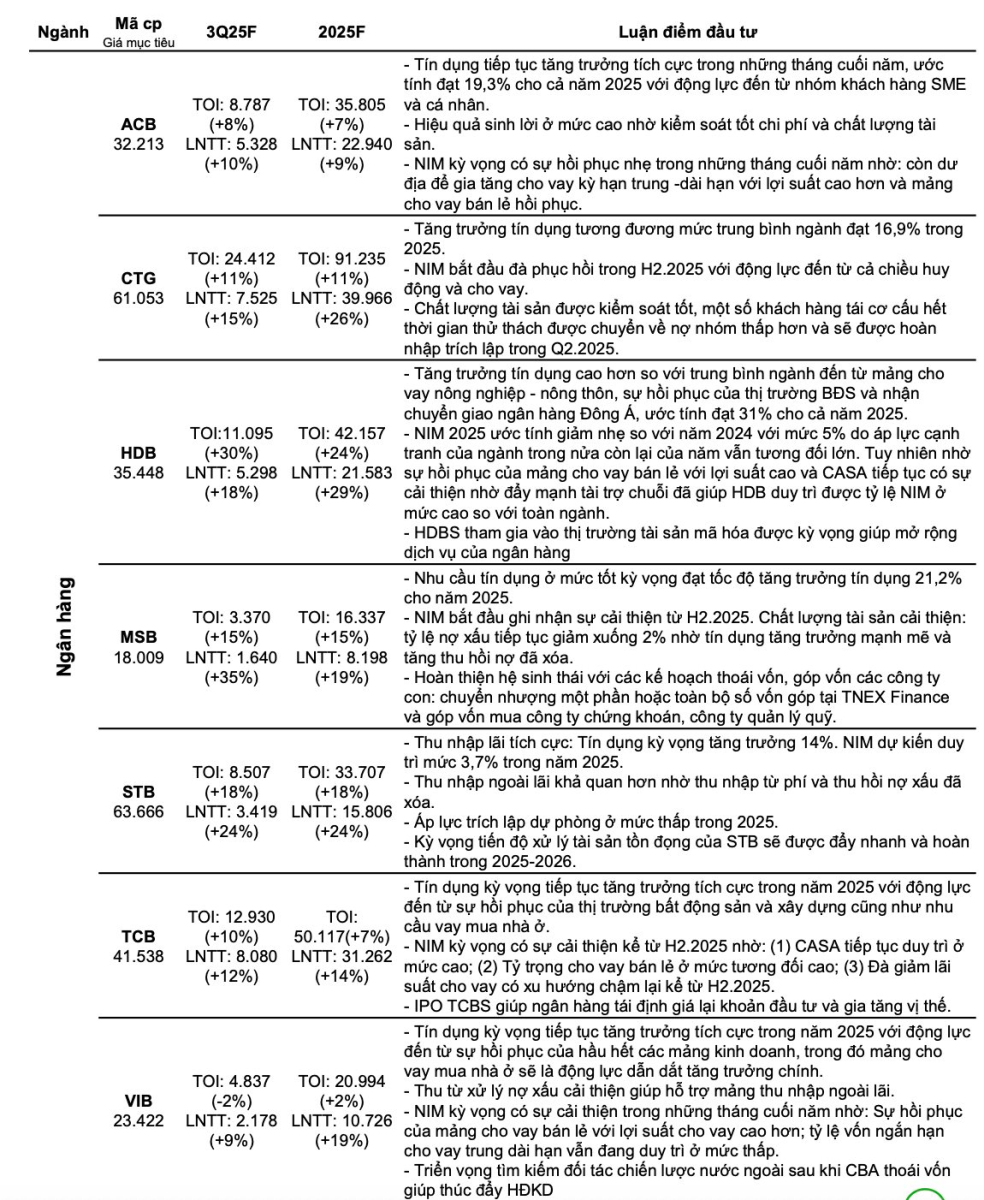

Trong nhóm ngân hàng, BID được dự báo tăng trưởng lợi nhuận 14% trong quý 3/2025, đạt mức 7.380 tỷ đồng. Tăng trưởng tín dụng dự báo đạt 16%, tương đương mức trung bình ngành, trong khi biên lãi ròng (NIM) đi ngang ở mức 2,4%. BIDV tiếp tục duy trì chất lượng tài sản thuộc nhóm tốt nhất ngành với áp lực trích lập dự phòng thấp. Đáng chú ý, ngân hàng này sẽ tăng vốn điều lệ thêm 21.656 tỷ đồng, nâng quy mô vốn điều lệ lên gần 91.870 tỷ đồng, thông qua các phương án: tăng vốn từ quỹ dự trữ bổ sung vốn điều lệ 7,1%, trả cổ tức bằng cổ phiếu với tỷ lệ 19,9% và phát hành riêng lẻ với tỷ lệ 3,84%.

Đối với CTG, biên lãi ròng (NIM) được dự báo sẽ bắt đầu phục hồi trong nửa cuối năm 2025, nhờ động lực đến từ cả hoạt động huy động và cho vay. Chất lượng tài sản tiếp tục duy trì ở mức tốt, khi một số khách hàng đã tái cơ cấu nợ hết thời gian thử thách được chuyển về nhóm nợ thấp hơn. Nhờ đó, CTG có thể hoàn nhập trích lập trong quý 2/2025, tạo thêm dư địa tăng trưởng lợi nhuận.

Với TCB, tín dụng dự kiến tiếp tục tăng trưởng tích cực trong năm 2025, được hỗ trợ bởi sự phục hồi của thị trường bất động sản, xây dựng cũng như nhu cầu vay mua nhà ở. Biên lãi ròng (NIM) được kỳ vọng cải thiện từ nửa cuối năm 2025 nhờ ba yếu tố: tỷ lệ CASA duy trì ở mức cao, cơ cấu cho vay bán lẻ chiếm tỷ trọng lớn, và tốc độ giảm lãi suất cho vay có xu hướng chậm lại. Bên cạnh đó, thương vụ IPO Công ty Chứng khoán Kỹ Thương (TCBS) sẽ giúp TCB tái định giá khoản đầu tư, đồng thời củng cố và gia tăng vị thế trên thị trường.

Nguồn: https://stockbiz.vn/tin-tuc/mot-cong-ty-chung-khoan-duoc-du-bao-loi-nhuan-co-the-tang-bang-lan-trong-quy-3/35749620