“Hai gọng kìm” siết lợi nhuận công ty bảo hiểm nhân thọ

Doanh thu phí bảo hiểm nhân thọ chững lại, chi phí bồi thường cao và lợi nhuận tài chính giảm sâu khiến nhiều “ông lớn” bảo hiểm nhân thọ có vốn nước ngoài lao đao, thậm chí chịu lỗ hàng trăm tỷ đồng ở nửa đầu năm 2025.

Bức tranh kinh doanh của khối doanh nghiệp bảo hiểm nhân thọ có vốn nước ngoài tiếp tục ảm đạm 6 tháng đầu năm nay. Dù doanh thu phí bảo hiểm hầu như đi ngang, lợi nhuận lại giảm sâu do chi phí bồi thường lớn và nguồn thu từ hoạt động tài chính sụt mạnh. Trước bối cảnh thị trường bước vào giai đoạn tái cấu trúc toàn diện, những con số “kém tươi sáng” này phản ánh sức ép ngắn hạn, nhưng cũng mở ra cơ hội thay đổi dài hạn cho ngành bảo hiểm.

Doanh thu “giậm chân tại chỗ”, chi phí bồi thường không giảm

Thị trường bảo hiểm nhân thọ (BHNT) Việt Nam hiện có 19 doanh nghiệp đang hoạt động, trong đó có 13 doanh nghiệp 100% vốn ngoại. Khép lại nửa đầu năm nay, kết quả kinh doanh của khối doanh nghiệp ngoại tiếp tục trầm lắng khi tổng doanh thu phí bảo hiểm gốc đạt gần 47 ngàn tỷ đồng, giảm 1% so với cùng kỳ năm 2024.

Nguồn: Người viết tổng hợp

|

Prudential Việt Nam vẫn dẫn đầu thị trường với doanh thu phí bảo hiểm gốc xấp xỉ 10 ngàn tỷ đồng, song mức này đã giảm tới 12% so với cùng kỳ. Điều này phản ánh xu hướng thị trường khai thác mới vẫn chưa hoàn toàn sáng cửa.

Ngược lại, một số doanh nghiệp quy mô nhỏ như Shinhan Life và Funbon Life lại tăng trưởng tích cực, với doanh thu lần lượt 134 tỷ đồng và 53 tỷ đồng, tăng 25% và 3%. Dù vậy, diễn biến chỉ mang tính cục bộ, chưa đủ tạo ra chuyển biến lớn cho toàn thị trường.

Nguồn: Người viết tổng hợp

|

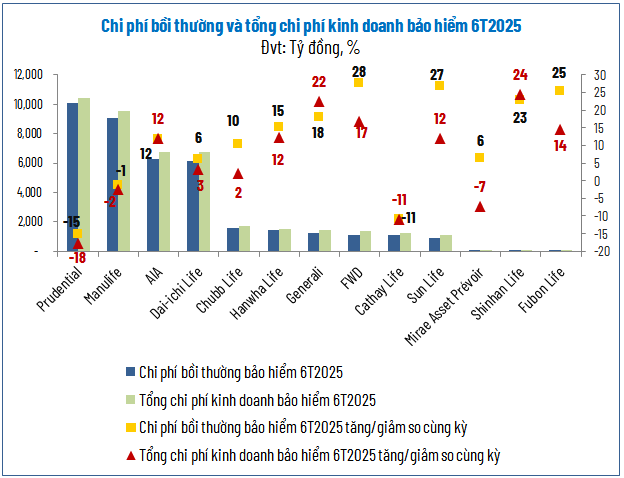

Tổng chi phí bồi thường và trả tiền bảo hiểm của các doanh nghiệp đạt 39.2 ngàn tỷ đồng, tương đương cùng kỳ năm trước. Nhờ đó, tổng chi phí kinh doanh bảo hiểm giảm nhẹ 2%, xuống còn 41.9 ngàn tỷ đồng. Tuy nhiên, do doanh thu đi ngang trong khi chi phí khó cắt giảm, lợi nhuận gộp mảng kinh doanh bảo hiểm vẫn giảm 8%, chỉ còn 2.9 ngàn tỷ đồng.

Nguồn: Người viết tổng hợp

|

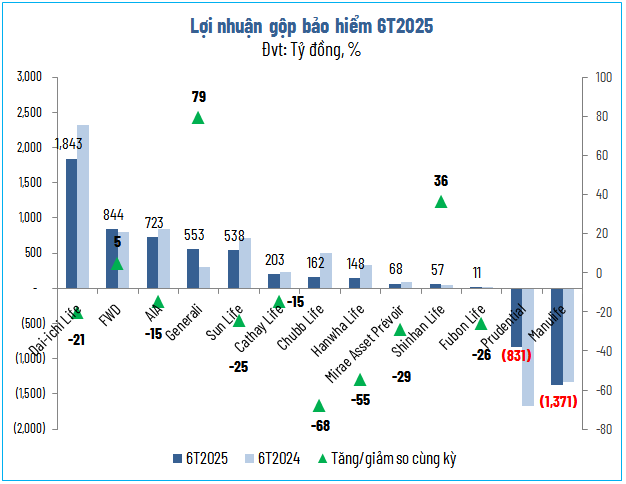

Đáng chú ý, ngay cả những doanh nghiệp lớn cũng không tránh khỏi thua lỗ ở mảng bảo hiểm. Prudential, dù doanh thu cao nhất, vẫn lỗ gộp hơn 830 tỷ đồng khi chi phí bồi thường vượt doanh thu phí. Manulife cũng lỗ hơn 1,370 tỷ đồng, tăng lỗ thêm 40 tỷ đồng so với cùng kỳ. Các doanh nghiệp có quy mô doanh thu hàng ngàn tỷ đồng như Dai-ichi Life, AIA, Chubb Life, Hanwha Life hay Sun Life đều chứng kiến lợi nhuận giảm trên 15%.

Trái lại, vẫn có những điểm sáng hiếm hoi. Generali lãi gộp từ hoạt động bảo hiểm tăng 79%, lên 553 tỷ đồng; FWD và Shinhan Life cũng có mức tăng nhẹ. Tuy nhiên, xét tổng thể, lợi nhuận mảng kinh doanh bảo hiểm của nhóm doanh nghiệp ngoại vẫn bị thu hẹp đáng kể so với giai đoạn trước.

Lợi nhuận tài chính giảm tốc – “đòn kép” giáng vào kết quả kinh doanh

Nếu như hoạt động kinh doanh bảo hiểm vẫn đang vật lộn với bài toán doanh thu và chi phí bồi thường thì nguồn thu từ hoạt động tài chính, vốn là “trụ đỡ” quan trọng của các doanh nghiệp bảo hiểm, cũng giảm mạnh.

Nguồn: Người viết tổng hợp

|

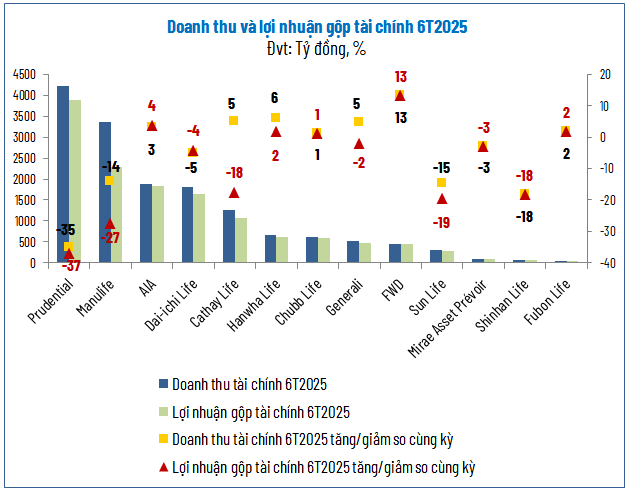

Nửa đầu năm 2025, lợi nhuận tài chính của 13 doanh nghiệp BHNT ngoại đạt hơn 13.3 ngàn tỷ đồng, giảm 20% so với cùng kỳ năm 2024. Doanh thu tài chính giảm 15%, trong khi chi phí tài chính tăng tới 50%, lên gần 1.9 ngàn tỷ đồng.

Prudential tiếp tục đứng đầu nhóm về lợi nhuận tài chính với 3.9 ngàn tỷ đồng, song cũng giảm tới 37% so với cùng kỳ. Manulife xếp thứ 2 với 2.3 ngàn tỷ đồng, giảm 27%; còn Cathay Life đạt 1.1 ngàn tỷ đồng, giảm 18%. Nguyên nhân chung khiến nhóm này giảm mạnh nguồn thu tài chính là do nguồn cổ tức từ các khoản đầu tư giảm đáng kể.

Nguồn: Người viết tổng hợp

|

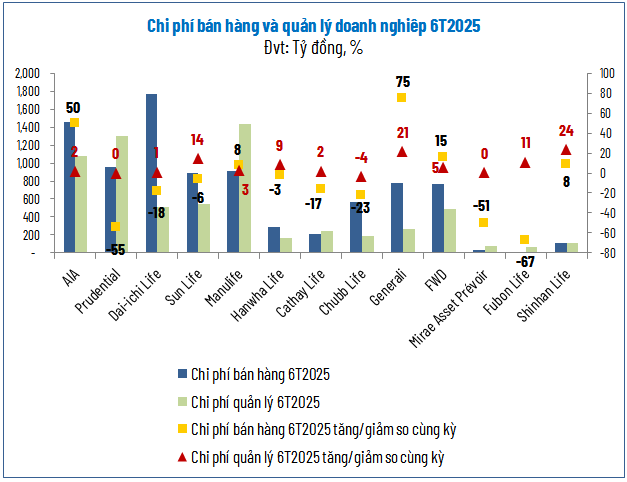

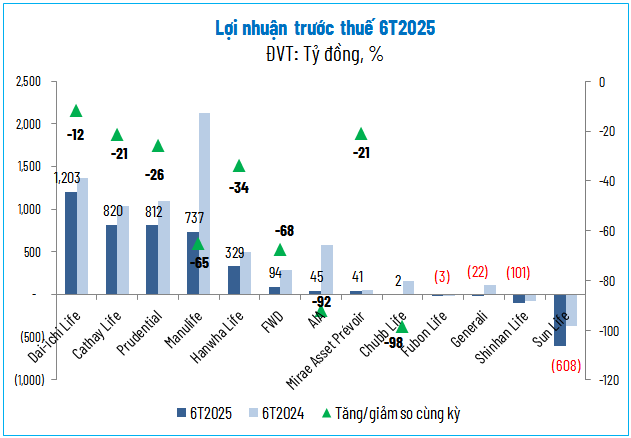

Sự sụt giảm lợi nhuận ở cả mảng kinh doanh bảo hiểm và hoạt động tài chính đã kéo lùi kết quả chung của toàn khối. Sau khi trừ chi phí bán hàng 8.7 ngàn tỷ đồng (giảm 9% so với cùng kỳ) và chi phí quản lý 6.4 ngàn tỷ đồng (tăng nhẹ 4%), tổng lợi nhuận trước thuế của 13 doanh nghiệp BHNT ngoại chỉ còn 3.3 ngàn tỷ đồng, tức giảm hơn một nửa so với cùng kỳ năm 2024.

Nguồn: Người viết tổng hợp

|

Trong số này, 4 doanh nghiệp đã rơi vào thua lỗ, gồm: Sun Life (lỗ 608 tỷ đồng), Shinhan Life (lỗ 101 tỷ đồng), Generali (lỗ 22 tỷ đồng) và Funbon Life (lỗ 3 tỷ đồng).

Các doanh nghiệp còn lại cũng không mấy khả quan. Chubb Life giảm lãi tới 98%, chỉ còn 2 tỷ đồng; AIA cũng giảm 92%, còn 45 tỷ đồng. Dù Dai-ichi Life, Cathay Life, Prudential và Manulife duy trì kết quả dương, mức giảm lợi nhuận 2 chữ số cho thấy sức ép cạnh tranh và chi phí hoạt động ảnh hưởng rõ rệt.

Bảo hiểm nhân thọ bị người tiêu dùng “lạnh nhạt”?

Thị trường BHNT Việt Nam từng có thời kỳ phát triển rực rỡ, với tốc độ tăng trưởng doanh thu phí bảo hiểm có năm vượt 20%/năm. Tuy nhiên, ngành này những năm gần đây đã rơi vào giai đoạn khó khăn, gần như chạm đáy vào năm 2023 với mức doanh thu phí khai thác mới giảm mạnh 14%. Sau thời kỳ khủng hoảng niềm tin, thị trường dần hồi phục, nhưng vẫn chưa hoàn toàn thoát khỏi “nốt trầm”.

Theo chuyên gia kinh tế Trần Nguyên Đán chia sẻ tại talkshow chuyên đề “Tái định vị thị trường bảo hiểm nhân thọ”, doanh thu phí khai thác mới của thị trường bảo hiểm nhân thọ 8 tháng đầu năm nay tiếp tục giảm nhẹ khoảng 2% so với cùng kỳ; trong đó kênh đại lý sụt giảm mạnh nhất, khoảng 10%. Ông cho rằng, sự chững lại này không hẳn do người dân “quay lưng” với bảo hiểm nhân thọ mà chủ yếu do sức mua yếu đi khi thu nhập bị ảnh hưởng bởi kinh tế khó khăn và thị trường bất động sản trầm lắng.

Ông Đán nhận định, khi nền kinh tế hồi phục và thu nhập người dân được cải thiện, nhu cầu tham gia bảo hiểm nhân thọ sẽ sớm tăng trở lại. “Thực tế, người dân vẫn quan tâm đến bảo hiểm nhân thọ như một hình thức bảo vệ và chuyển giao tài sản cho con cái hợp lý. Vấn đề là họ đang phải ưu tiên cho những nhu cầu cấp thiết hơn ở giai đoạn khó khăn”, ông nói.

Mặt khác, sự chậm lại của thị trường hiện nay là quá trình tất yếu, giúp sàng lọc và nâng cao chất lượng ngành bảo hiểm nhân thọ. Đặc biệt, từ ngày 1/7/2025, Luật Kinh doanh bảo hiểm mới chính thức có hiệu lực, siết chặt quy định về hoạt động tư vấn và sản phẩm, dẫn đến có sự đào thải mạnh mẽ trên thị trường trong khối đại lý.

“Trước đây, việc bán bảo hiểm nhân thọ quá dễ dàng. Sản phẩm được gói sẵn và thường được ví như ‘thuốc tể’ trị bách bệnh, đại lý chỉ tập trung tìm kiếm khách hàng. Tuy nhiên, kể từ ngày 1/7, sản phẩm phải tách rời, người bán bảo hiểm phải chuyển mình từ đại lý thành tư vấn tài chính. Sự đổi mới này yêu cầu nâng cao năng lực, khiến một số người không đủ khả năng, phải rời khỏi thị trường. Vì vậy, đây không hẳn là giai đoạn trầm lắng, mà là một điểm đổi mới cần thiết cho thị trường”, ông Đán phân tích.

Tái định vị để phục hồi bền vững

Cũng tại talkshow trên, ông Phùng Bá Khang – Phó Tổng giám đốc Marketing và Hoạch định giá trị cam kết của AIA Việt Nam – cho rằng, thị trường bảo hiểm nhân thọ Việt Nam vẫn còn non trẻ so với các nước trong khu vực, nhưng quá trình điều chỉnh đang diễn ra là xu hướng tất yếu. Những quy định mới không chỉ giúp thị trường minh bạch hơn mà còn buộc các doanh nghiệp nâng cao chất lượng tư vấn, sản phẩm và trải nghiệm khách hàng.

Theo ông Khang, sự thay đổi này mở ra cơ hội để các doanh nghiệp “xây lại” niềm tin với người tiêu dùng – yếu tố nền tảng cho sự phát triển dài hạn, hướng đến mục tiêu gia tăng tỷ lệ người dân Việt Nam tham gia bảo hiểm nhân thọ lên 18% vào năm 2030.

Với chiến lược mới, ngành bảo hiểm nhân thọ phải tập trung vào việc nâng cao năng lực đội ngũ tư vấn (chú trọng kiến thức và kỹ năng sau bán hàng), cải tiến sản phẩm để trở về giá trị cốt lõi là bảo vệ và đẩy mạnh đầu tư vào công nghệ số (ví dụ: app quản lý hợp đồng, áp dụng AI trong thẩm định và bồi thường) giúp mang đến trải nghiệm dịch vụ nhanh chóng, chính xác và thân thiện hơn cho khách hàng.

– 12:00 10/10/2025

Nguồn: https://vietstock.vn/2025/10/hai-gong-kim-siet-loi-nhuan-cong-ty-bao-hiem-nhan-tho-737-1360184.htm