Lợi nhuận bật tăng, chi phí trích lập giảm mạnh

Báo cáo mới nhất của Chứng khoán MBS dự báo, Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) đang đi qua giai đoạn tăng tốc lợi nhuận rõ rệt sau nhiều năm tái cơ cấu mạnh mẽ. Dự báo năm 2025, lợi nhuận sau thuế của CTG có thể đạt hơn 30.600 tỷ đồng, tăng 20,5% so với cùng kỳ, nhờ chi phí trích lập dự phòng giảm tới 23,3%.

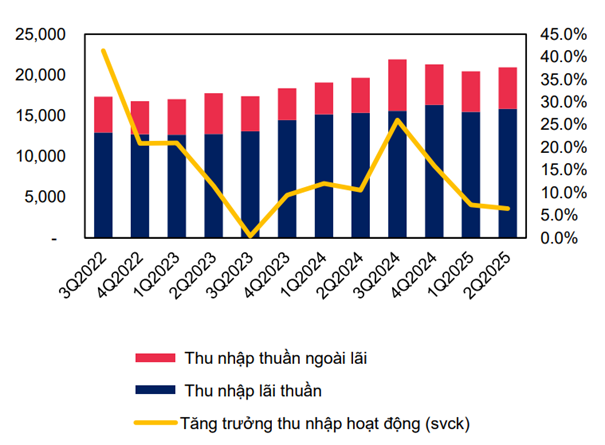

Trong quý III/2025, lợi nhuận trước thuế của ngân hàng được dự báo đạt khoảng 9.489 tỷ đồng, tăng gần 45% so với cùng kỳ. Biên lãi ròng (NIM) duy trì ổn định quanh 2,5%, trong khi tăng trưởng tín dụng đạt 5% so với quý trước, chủ yếu đến từ cho vay mua nhà ở phân khúc bán lẻ và cho vay doanh nghiệp FDI.

Nhờ hiệu quả trong xử lý nợ và tiết giảm chi phí tín dụng, VietinBank dự kiến hoàn thành 100% kế hoạch lợi nhuận năm 2025. Sang năm 2026, MBS kỳ vọng lợi nhuận tiếp tục tăng 26,8%, vượt mốc 38.800 tỷ đồng.

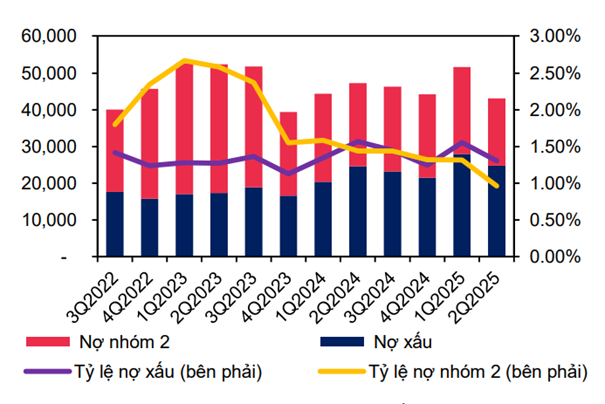

Một điểm sáng đáng chú ý là chất lượng tài sản cải thiện đáng kể. Tỷ lệ nợ xấu (NPL) của VietinBank chỉ quanh 1,2–1,3%, thuộc nhóm thấp nhất hệ thống; tỷ lệ bao phủ nợ xấu (LLR) vẫn duy trì gần 150%, xếp top 2 toàn ngành sau Vietcombank.

Bên cạnh đó, tín dụng tăng trưởng tích cực ở cả hai trụ cột gồm bán lẻ và doanh nghiệp FDI. Đến cuối quý II/2025, dư nợ bán lẻ tăng hơn 27% so với cùng kỳ, trong đó cho vay mua nhà và sản xuất nông nghiệp là hai động lực chính. Đối với khối doanh nghiệp, tăng trưởng tín dụng đạt gần 14%, tập trung vào bất động sản khu công nghiệp, năng lượng và logistics, những lĩnh vực được hưởng lợi từ đầu tư công và dòng vốn ngoại.

Với tỷ lệ CASA đạt 24,3%, VietinBank tiếp tục nằm trong nhóm ngân hàng có chi phí vốn (COF) thấp nhất thị trường. Tệp khách hàng doanh nghiệp lớn và FDI giúp nguồn tiền gửi không kỳ hạn duy trì ổn định, hỗ trợ NIM bền vững trong giai đoạn lãi suất thấp.

Định giá vượt trội, tiềm năng dài hạn

MBS đã nâng P/B mục tiêu của CTG lên 1,9 lần, tương đương giá mục tiêu 65.400 đồng/cp, cao hơn 15% so với trung bình ngành. Theo tính toán, lợi nhuận ròng của VietinBank trong 5 năm tới có tốc độ tăng trưởng kép (CAGR) 15,6%/năm, cao hơn đáng kể so với giai đoạn 5 năm trước (13,1%).

Với vốn hóa hơn 205.000 tỷ đồng, CTG hiện được giao dịch ở mức P/E 9 lần và P/B 1,6 lần, thấp hơn so với BIDV và Vietcombank trong khi ROE đạt 20,5%, đây là mức cao nhất trong nhóm ngân hàng quốc doanh.

MBS cho rằng định giá này xứng đáng phản ánh triển vọng tăng trưởng lợi nhuận ổn định, nhờ nền tảng vốn mạnh, khả năng kiểm soát rủi ro tốt và lợi thế quy mô trong mảng tín dụng cá nhân.

Dù triển vọng khả quan, VietinBank vẫn đối mặt một số rủi ro ngắn hạn. Thông tư 14/2025 của Ngân hàng Nhà nước về tỷ lệ an toàn vốn (CAR) sẽ khiến các ngân hàng quốc doanh trong đó có CTG chịu áp lực tăng vốn cấp 1. Nếu không sớm hoàn tất phương án tăng vốn, dư địa tăng trưởng tín dụng có thể bị hạn chế trong năm 2026.

Ngoài ra, mặt bằng lãi suất cho vay thấp kéo dài nhằm hỗ trợ phục hồi kinh tế cũng có thể làm giảm biên lợi nhuận ngắn hạn. Tuy nhiên, MBS nhận định những yếu tố này chỉ mang tính tạm thời và không ảnh hưởng đến xu hướng cải thiện lợi nhuận trung – dài hạn của VietinBank.

Tổng hòa các yếu tố tích cực từ chất lượng tài sản, hiệu quả hoạt động, vị thế CASA cao và chiến lược tín dụng linh hoạt, VietinBank đang được xem là “ứng viên sáng giá” trong nhóm ngân hàng quốc doanh. Trong bối cảnh đầu tư công và dòng vốn FDI phục hồi mạnh, CTG có nhiều lợi thế để duy trì tốc độ tăng trưởng hai chữ số trong giai đoạn 2025–2026.

Với khuyến nghị “Khả quan” và giá mục tiêu 65.400 đồng/cp, MBS cho rằng cổ phiếu CTG vẫn còn dư địa tăng hơn 25% so với vùng giá hiện tại (51.600 đồng/cp). Đó là cơ hội hấp dẫn cho nhà đầu tư trung – dài hạn khi thị trường đang tìm kiếm những mã ngân hàng vừa an toàn vừa có tiềm năng sinh lời vượt trội.

Nguồn: https://kinhtechungkhoan.vn/bo-dem-tai-san-len-tieng-co-phieu-mot-ngan-hang-trong-nhom-big4-duoc-du-bao-tang-hon-25-1406851.html