Từ “tay ngang” đến trụ cột mới

Sau gần một thập kỷ lặng lẽ đầu tư, mảng nông nghiệp của Tập đoàn Hòa Phát (HPG) đang bước vào giai đoạn tăng trưởng mạnh mẽ nhất kể từ khi ra đời. Khởi đầu từ năm 2015 với mục tiêu đa dạng hóa, Hòa Phát đã xây dựng một chuỗi khép kín từ sản xuất thức ăn chăn nuôi, chăn nuôi heo, bò, gà đẻ trứng đến phân phối sản phẩm.

Sau hai năm 2021–2022 đầy biến động vì giá heo giảm và dịch bệnh, mảng nông nghiệp đã trở lại ngoạn mục từ 2023. Kết quả 9 tháng 2025 cho thấy doanh thu ước đạt 6.500–7.000 tỷ đồng, chiếm khoảng 5% tổng doanh thu tập đoàn; lợi nhuận trước thuế vượt 1.000 tỷ đồng, cao gấp nhiều lần cùng kỳ. Đáng chú ý, nông nghiệp là mảng duy nhất có 7 quý liên tiếp tăng trưởng lợi nhuận, đóng góp khoảng 8% tổng lợi nhuận Hòa Phát trong năm 2024.

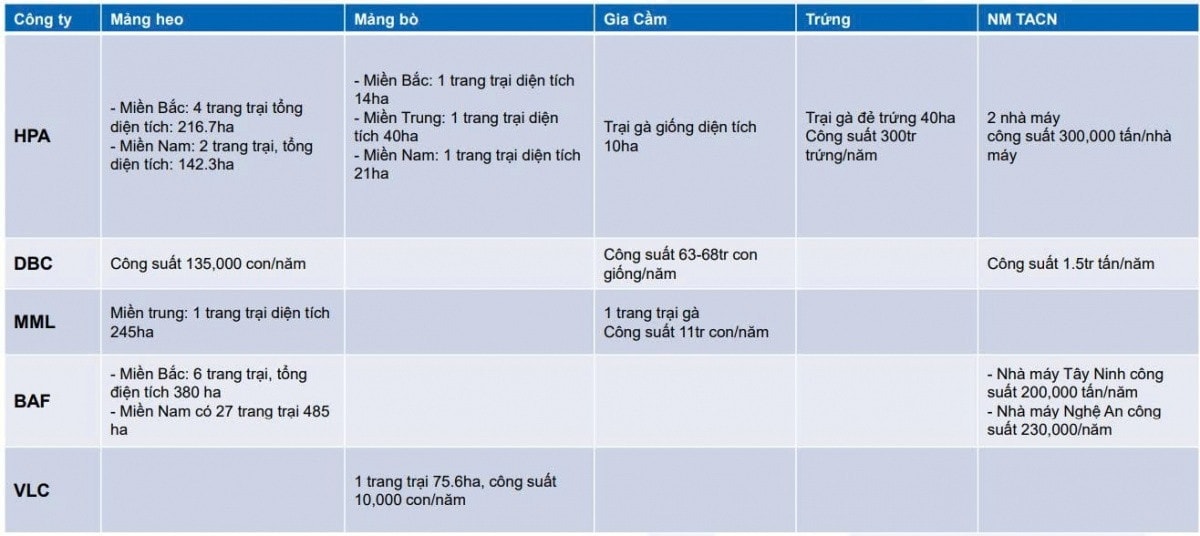

“Ngôi sao” trong bức tranh này là Công ty CP Phát triển Nông nghiệp Hòa Phát (HPA), đây là tổng công ty quản lý toàn bộ mảng nông nghiệp với 4 công ty con chuyên biệt gồm Thức ăn chăn nuôi, Chăn nuôi heo, Thương mại bò Úc và Gia cầm Phú Thọ. Mỗi mắt xích đều đang đóng góp rõ nét cho bức tranh tăng trưởng của Nông nghiệp Hoà Phát.

Lợi thế định hình giá trị

Trong mảng gia cầm, Hòa Phát hiện là doanh nghiệp dẫn đầu thị phần trứng gà sạch miền Bắc, cung cấp gần 1 triệu quả trứng mỗi ngày, tương đương hơn 330 triệu quả trứng trong năm 2024. Bước sang năm 2025, giá trứng tăng mạnh sau giai đoạn dư cung giúp lợi nhuận mảng này tăng tới 135% so với cùng kỳ, trở thành động lực chính của Nông nghiệp Hoà Phát. Sản phẩm trứng Hòa Phát hiện đã có mặt tại hơn 100 siêu thị và chuỗi tiện lợi trên toàn quốc, bắt đầu mở rộng vào miền Trung và miền Nam.

Với chăn nuôi heo, Hòa Phát sở hữu hệ thống trang trại hiện đại quy mô trên 600.000 con/năm, thuộc nhóm 3 doanh nghiệp lớn nhất Việt Nam. Nhờ kiểm soát tốt dịch bệnh và chi phí, HPG nhanh chóng tận dụng đà hồi phục của giá heo từ giữa 2024, đưa mảng này quay lại quỹ đạo có lãi. Bên cạnh đó, HPG còn giữ vị trí số 1 trong nhập khẩu và nuôi bò Úc vỗ béo, bổ sung chuỗi sản phẩm thịt bò tươi cho thị trường nội địa.

Mắt xích nền tảng của toàn chuỗi là mảng thức ăn chăn nuôi với 3 nhà máy tại Hưng Yên, Đồng Nai, Phú Thọ. Dù biên lợi nhuận không cao, nhưng đây là trụ đỡ giúp HPG chủ động 70–80% nguồn thức ăn đầu vào, ổn định giá thành và giảm phụ thuộc vào thị trường. Nhờ đó, chuỗi giá trị nông nghiệp của Hòa Phát được xem là một trong những hệ thống hiệu quả và khép kín nhất Việt Nam hiện nay.

Chuẩn bị IPO, định giá vẫn còn hấp dẫn

Tháng 9/2025, Chứng khoán Vietcap (VCI) xác nhận đảm nhận vai trò tư vấn và phân phối chính thức cho thương vụ IPO của HPA, dự kiến niêm yết trên HoSE vào tháng 12/2025.

Theo hồ sơ nộp lên Ủy ban Chứng khoán Nhà nước, HPA sẽ phát hành 30 triệu cổ phiếu với giá chào bán không thấp hơn 11.887 đồng/cổ phiếu, tương đương mức huy động gần 357 tỷ đồng. Toàn bộ số tiền thu được sẽ dùng để mở rộng quy mô trang trại, xây dựng thêm nhà máy sản xuất thức ăn, bổ sung vốn lưu động và đầu tư vào các dự án tại miền Trung – miền Nam.

Hiện HPA có vốn điều lệ 2.800 tỷ đồng, gần như toàn bộ do Hòa Phát sở hữu. Với chuỗi 6 trang trại heo, 3 trang trại bò, 2 trang trại gia cầm và 2 nhà máy thức ăn chăn nuôi, doanh nghiệp đã hoàn thiện mô hình sản xuất khép kín, một nền tảng quan trọng để bứt phá khi niêm yết.

Theo Yuanta Research, HPA đang nổi lên như một trong những doanh nghiệp có hiệu quả cao nhất ngành chăn nuôi Việt Nam. Năm 2024, dù doanh thu chỉ xếp sau Dabaco (DBC) và Masan MeatLife (MML), nhưng lợi nhuận ròng của HPA lại dẫn đầu ngành nhờ biên lợi nhuận ròng đạt 15%, vượt xa các đối thủ như DBC, MML, BAF hay VLC. Hai chỉ số sinh lời quan trọng gồm ROA đạt 22% và ROE đạt 32%, đều cao gấp đôi so với mặt bằng chung (thường dưới 10% và 20%).

Dự kiến năm 2025, lợi nhuận sau thuế của HPA có thể đạt 1.600 tỷ đồng, tiếp tục là mảng đóng góp lớn thứ hai cho Hòa Phát chỉ sau thép.

Với tỷ lệ đòn bẩy tài chính chỉ 1,6 lần, HPA đang được đánh giá có nền tảng tài chính lành mạnh, an toàn hơn so với phần lớn doanh nghiệp cùng ngành.

Đáng chú ý, với mức giá chào bán tương đương giá trị sổ sách (P/B 1 lần) và P/E chỉ 2,1 lần, HPA đang được định giá thấp hơn rất nhiều so với mặt bằng chung ngành nông nghiệp chăn nuôi (P/E trung bình 23,4 lần, P/B 1,5 lần).

Trên cơ sở kế hoạch lợi nhuận 2025, EPS dự kiến đạt 6.275 đồng/cổ phiếu, phản ánh tiềm năng sinh lời cao và mức định giá hấp dẫn hiếm có.

Giới phân tích cho rằng, thương vụ IPO này không chỉ giúp Hòa Phát minh bạch hóa và định giá lại mảng nông nghiệp, mà còn tạo cơ hội đầu tư riêng biệt vào một doanh nghiệp nông nghiệp quy mô lớn, có hiệu quả hoạt động hàng đầu Việt Nam.

Nguồn: https://kinhtechungkhoan.vn/mang-co-may-tang-truong-len-san-dinh-gia-tan-binh-hpa-nha-hoa-phat-co-con-hap-dan-1408076.html