Theo báo cáo mới nhất của SSI Research, lợi nhuận của các ngân hàng trong phạm vi nghiên cứu dự kiến sẽ tăng 20 – 23% trong quý III/2025 so với cùng kỳ và tiếp tục tăng 8 – 10% trong quý IV. Động lực chính đến từ sự phục hồi tín dụng, cải thiện biên lãi ròng (NIM) và chất lượng tài sản được nâng cao.

Tính đến ngày 29/9, tăng trưởng tín dụng toàn hệ thống đạt 13,37%, chủ yếu nhờ nhóm bất động sản và xây dựng. Tuy nhiên, SSI ghi nhận tín dụng đã bắt đầu lan tỏa sang các ngành bán buôn – bán lẻ, sửa chữa ô tô xe máy, sản xuất chế biến chế tạo và kinh doanh hộ gia đình, cho thấy tín hiệu mở rộng dòng vốn trong nền kinh tế.

Một trong những điểm nhấn đáng chú ý là dự kiến Ngân hàng Nhà nước sẽ từng bước gỡ bỏ cơ chế hạn mức tín dụng từ năm 2026, chuyển sang quản lý theo hướng thị trường, ưu tiên cho những ngân hàng có năng lực vốn mạnh và quản trị hiệu quả.

Cơ chế “room tín dụng” được áp dụng từ năm 2011 nhằm kiểm soát rủi ro tăng trưởng nóng, nhưng hiện đã bộc lộ những hạn chế trong bối cảnh hệ thống ngân hàng đã củng cố năng lực tài chính và chuẩn mực quản trị. SSI nhận định, việc nới lỏng cơ chế tín dụng sẽ mở ra giai đoạn tăng trưởng mới, giúp ngân hàng cân bằng giữa an toàn và hiệu quả sinh lời.

Theo dự báo của SSI, tín dụng toàn ngành năm 2026 có thể tăng 17,6%, trong khi lợi nhuận trước thuế nhóm ngân hàng nghiên cứu tăng 17,7%. Tỷ lệ nợ xấu được kỳ vọng giảm về 1,54%, tỷ lệ bao phủ nợ xấu đạt 101%, phản ánh năng lực xử lý rủi ro của hệ thống được củng cố đáng kể. Tuy nhiên, báo cáo cũng cảnh báo rủi ro vẫn tiềm ẩn ở các khoản vay có tài sản đảm bảo là dự án dở dang hoặc chưa hoàn thiện pháp lý.

SSI Research đánh giá, các cải cách trên thị trường vốn – bao gồm thiết lập sàn giao dịch vàng, thử nghiệm cơ chế sandbox cho tài sản số và fintech sẽ mở ra nguồn thu phí dịch vụ mới cho ngân hàng.

Đặc biệt, việc chấm dứt độc quyền Nhà nước trong sản xuất vàng miếng và nhập khẩu nguyên liệu vàng được xem là bước ngoặt. Từ năm tới, hạn ngạch nhập khẩu vàng sẽ được công bố trước ngày 15/12 mỗi năm, trong đó các ngân hàng lớn như VCB, CTG, BID, Agribank, VPB, TCB, ACB, MBB có khả năng cao được cấp quyền nhập khẩu, qua đó gia tăng thị phần và doanh thu từ mảng vàng – một lĩnh vực từng bị bỏ ngỏ suốt hơn thập kỷ.

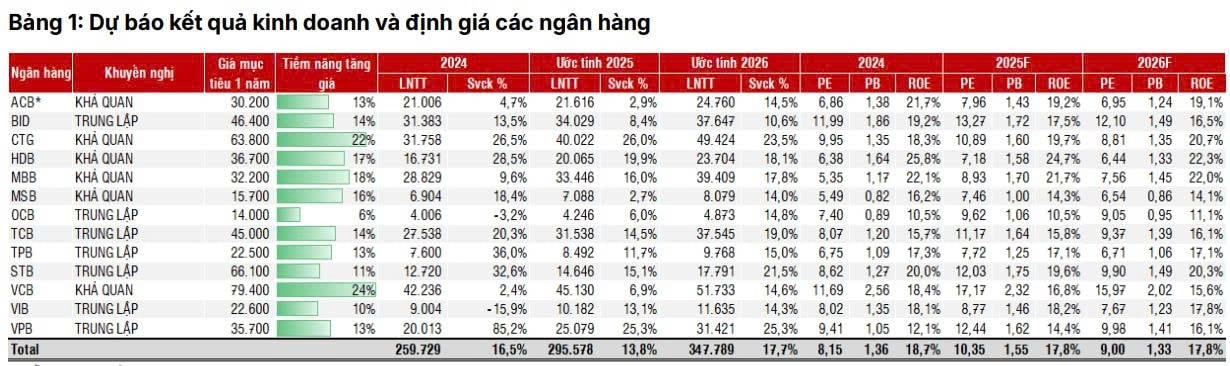

Theo SSI, năm 2025 được xem là “đáy lợi nhuận” của chu kỳ 2025 – 2027, mở ra triển vọng phục hồi mạnh mẽ từ năm sau. Các ngân hàng có nền tảng vốn dày, khả năng thu hồi nợ tốt và chủ động tăng vốn sẽ là nhóm hưởng lợi lớn nhất.

Trong đó, VCB được đánh giá là lựa chọn phòng thủ nhờ chất lượng tài sản vượt trội và định giá hấp dẫn. Các cổ phiếu CTG, MBB, VPB, TCB được khuyến nghị mua tích lũy nhờ triển vọng tăng trưởng lợi nhuận cao. Ngoài ra, HDB cũng được SSI đưa vào danh sách theo dõi nhờ ROE tiềm năng trên 20% và kế hoạch tăng vốn cho cổ đông chiến lược.

Nguồn: https://kinhtechungkhoan.vn/truoc-buoc-ngoat-lon-nganh-ngan-hang-day-la-nhung-co-phieu-nha-dau-tu-can-nam-giu-1408150.html