IDC, GEG và VTP có gì hấp dẫn?

Các công ty chứng khoán (CTCK) khuyến nghị mua IDC nhờ quỹ đất được mở rộng sẵn sàng cho thuê để thúc đẩy tăng trưởng; mua GEG nhờ triển vọng từ vận hành các dự án mới; VTP khả quan nhờ các dự án hạ tầng logistic mới giúp nâng cao vị thế cạnh tranh.

Mua IDC với giá mục tiêu 51,500 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho rằng chính sách thuế mới có thể tiếp tục củng cố xu hướng “Trung Quốc +1”, đặc biệt trong bối cảnh Việt Nam vẫn đang sở hữu các lợi thế cạnh tranh rõ rệt như vị trí địa lý gần Trung Quốc, chi phí nhân công hợp lý và chi phí sản xuất thấp. Đây là những yếu tố có thể giúp Tổng Công ty IDICO – CTCP (HNX: IDC) tiếp tục thu hút dòng vốn FDI, đặc biệt từ khu vực Đông Á, trong thời gian tới.

IDC đã được chấp thuận chủ trương đầu tư cho 4 khu công nghiệp mới, bao gồm: KCN Tân Phước 1 (Tiền Giang), KCN Mỹ Xuân B1 MR (Bà Rịa – Vũng Tàu), KCN sinh thái Vinh Quang (Hải Phòng), KCN Phú Long (Ninh Bình).

Với 4 dự án này, tổng diện tích khu công nghiệp sẵn sàng cho thuê của IDICO đã nâng lên 1,428 ha. Đây là bước tiến quan trọng, giúp củng cố vị thế của doanh nghiệp trong lĩnh vực phát triển hạ tầng khu công nghiệp.

IDC tiếp tục đẩy mạnh chiến lược mở rộng quỹ đất khu công nghiệp, tập trung nghiên cứu và triển khai các dự án mới tại những địa phương tiềm năng như Ninh Bình, Cần Thơ và nhiều khu vực khác. Doanh nghiệp đặt mục tiêu phát triển tối thiểu 1,000 ha đất khu công nghiệp trong trung và dài hạn. Kế hoạch này được kỳ vọng sẽ củng cố vị thế của IDICO trong lĩnh vực đầu tư và phát triển hạ tầng khu công nghiệp trên phạm vi toàn quốc.

IDC đặt mục tiêu cho thuê 123.5 ha đất khu công nghiệp trong năm 2025, cho thấy định hướng rõ ràng trong việc khai thác hiệu quả quỹ đất hiện có. Với danh mục khu công nghiệp tại các vùng kinh tế trọng điểm cả miền Bắc và miền Nam, IDICO sở hữu tiềm năng lớn để phát triển bền vững trong trung và dài hạn.

Doanh thu từ hoạt động kinh doanh điện của IDC được kỳ vọng sẽ tiếp tục duy trì đà tăng trưởng ổn định, đóng vai trò là nguồn thu bền vững trong cơ cấu doanh thu tổng thể của doanh nghiệp. Trong đó, mảng thủy điện dự kiến sẽ giữ được sự ổn định về sản lượng và doanh thu trong các năm tới.

Đối với mảng phân phối điện, IDC được dự báo sẽ ghi nhận mức tăng trưởng bình quân khoảng 10%/năm trong giai đoạn 2025 – 2029. Động lực tăng trưởng chính đến từ việc đưa vào vận hành các dự án hạ tầng kỹ thuật mới như Trạm biến áp 110/22kV tại Khu công nghiệp Hựu Thạnh và Trạm biến áp 110/22kV tại Khu công nghiệp Tân Phước 1. Các dự án này không chỉ giúp nâng cao năng lực cung cấp điện ổn định cho khách hàng trong khu công nghiệp mà còn tạo dư địa tăng trưởng doanh thu dài hạn cho công ty.

Còn với mảng bất động sản dân dụng, Công ty TNHH MTV Phát triển Đô thị và Khu công nghiệp IDICO (IDICO-URBIZ, IDC sở hữu 100%) đã đăng ký kế hoạch khởi công xây dựng khoảng 5,000 căn nhà ở xã hội (NOXH) trong quý 3/2025.

Về dài hạn, các đơn vị thành viên của IDC định hướng phát triển các dự án NOXH gắn liền với khu công nghiệp, với quỹ đất bao gồm: 60 ha tại KCN Tân Phước – Tiền Giang (dự kiến 30,000 căn), 10 ha tại KCN Vinh Quang – Hải Phòng (dự kiến 5,000 căn) và 14 ha tại KCN Phú Long – Ninh Bình (dự kiến 7,000 căn). Các dự án này được kỳ vọng vừa đáp ứng nhu cầu nhà ở cho lực lượng lao động tại KCN, vừa tạo động lực tăng trưởng bền vững cho IDC trong trung và dài hạn.

|

Các KCN của IDC

|

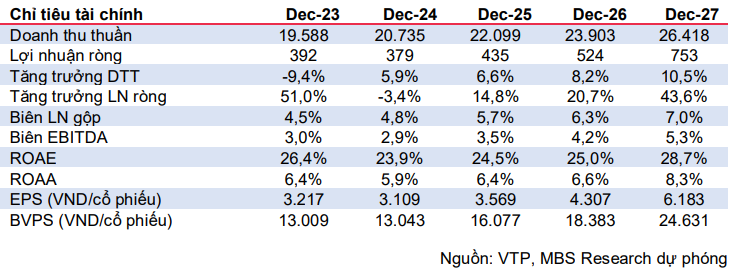

SSV dự kiến doanh thu thuần IDC đạt khoảng 8,744 tỷ đồng (giảm 1%) trong năm 2025 và 10,855 tỷ đồng (tăng 24%) trong năm 2026. Lợi nhuận sau thuế năm 2025 dự kiến đạt 2,280 tỷ đồng (giảm 5%) và lợi nhuận sau thuế năm 2026 dự kiến đạt 2,724 tỷ đồng (tăng 19%).

Trong đó, nguồn doanh thu và lợi nhuận của IDC trong năm 2025 chủ yếu đến từ mảng kinh doanh điện (chiếm 44% doanh thu và 12% lợi nhuận gộp) và mảng cho thuê đất KCN (chiếm 33% doanh thu và 71% lợi nhuận gộp).

Bước sang năm 2026, kết quả kinh doanh của IDC được kỳ vọng sẽ tăng trưởng trở lại nhờ việc mở rộng hơn 700 ha quỹ đất sẵn sàng cho thuê đến từ các KCN thu từ dự án KCN Tân Phước 1, KCN Mỹ Xuân B1 MR, KCN sinh thái Vinh Quang, KCN Phú Long.

SSV kỳ vọng doanh thu mảng điện đạt 3,807 tỷ đồng (tăng 13%) trong năm 2025 và 4,148 tỷ đồng (tăng 9%) trong năm 2026. SSV kỳ vọng doanh thu mảng kinh doanh điện sẽ tăng trưởng khoảng 9% trong giai đoạn 2025 – 2029 với động lực chính chủ yếu đến từ mảng phân phối điện cho các khu công nghiệp.

Với những kỳ vọng trên, SSV khuyến nghị mua IDC với giá mục tiêu 51,000 đồng/cp.

Xem thêm tại đây

Mua GEG với giá mục tiêu 20,300 đồng/cp

CTCK FPT (FPTS) đánh giá CTCP Điện Gia Lai (HOSE: GEG) đặt kế hoạch kinh doanh tích cực trong năm 2025, với doanh thu thuần và lợi nhuận sau thuế lần lượt tăng 45.2% và 646.1% (đạt 3,377 tỷ đồng và 687 tỷ đồng). Dựa trên giả định: (1) Sản lượng điện tăng 1.8% nhờ mảng thủy điện nhỏ tăng mạnh 8.9% do thời tiết dự kiến đi vào pha La Nina (gây mưa nhiều), giúp cải thiện lưu lượng nước về hồ; (2) Giá bán điện bình quân tăng 26.1%, chủ yếu nhờ nhóm điện gió tăng vượt trội 63% sau khi hai dự án Tân Phú Đông 1 và Trụ A7 – VPL hoàn tất đàm phán giá bán điện chính thức với EVN.

Doanh thu mảng điện gió của GEG tăng 76.6% (đạt 1,109 tỷ đồng) trong 6 tháng đầu năm 2025, chủ yếu nhờ được hồi tố 443 tỷ đồng (chiếm 40% doanh thu mảng điện gió) từ khoản thanh toán bù chênh lệch giữa giá tạm tính và giá chính thức cho toàn bộ sản lượng điện mà hai dự án Tân Phú Đông 1 và trụ A7 – VPL (chiếm 21.7% % công suất điện gió) đã phát, sau khi hai dự án này đàm phán xong giá bán điện chính thức với EVN (cao gấp đôi so với mức giá trước).

Nếu không ghi nhận khoản hồi tố, doanh thu điện gió vẫn tăng trưởng 6% (đạt 666 tỷ đồng) với: (1) Sản lượng điện giảm 14.5% (đạt 330 triệu kWh) do thời tiết mưa nhiều khiến tốc độ gió thiếu ổn định; (2) Giá bán điện bình quân tăng 24% (đạt 2,018 đồng/kWh), chủ yếu nhờ hai dự án Tân Phú Đông 1 và trụ A7 – VPL hoàn tất đàm phán giá bán điện chính thức với EVN, mức giá này cao gấp đôi (đạt 1,813 đồng/kWh) so với giá tạm tính trước đó.

Doanh thu mảng điện mặt trời giảm 3% (đạt 459 tỷ đồng) trong 6 tháng đầu năm 2025. Nguyên nhân do: (1) Sản lượng điện giảm 5.9% (còn 199 triệu kWh) do số giờ nắng suy giảm dưới tác động của pha La Nina cường độ yếu; (2) Giá bán điện bình quân tăng 3.2% (đạt 2,302 đồng/kWh) nhờ các dự án hưởng cơ chế giá FiT cố định bằng USD được lợi từ xu hướng tăng của tỷ giá.

Doanh thu mảng thủy điện tăng mạnh 24% (đạt 129 tỷ đồng) trong 6 tháng đầu năm 2025. Động lực đến từ: (1) Sản lượng điện tăng 41.9% (đạt 77 triệu kWh) nhờ điều kiện thủy văn thuận lợi trong pha La Nina cường độ yếu; (2) Giá bán điện bình quân giảm 12.6% (còn 1,684 đồng/kWh) do tỷ trọng điện năng phát trong giai đoạn tháng 1 – 4 tăng lên (vốn có biểu giá thấp hơn so với các tháng cao điểm mùa khô (tháng 5 – 6)).

FPTS dự phóng kết quả kinh doanh của GEG tăng trưởng tích cực trong năm 2025, với doanh thu thuần tăng 37.1% (đạt 3,189 tỷ đồng) và lợi nhuận sau thuế tăng 815.8% (đạt 843 tỷ đồng). Động lực chính đến từ: (1) GEG đã hồi tố 443 tỷ đồng (chiếm 13.8% doanh thu thuần) từ khoản bù đắp phần chênh lệch giá điện cho toàn bộ sản lượng mà hai dự án Tân Phú Đông 1 & trụ A7 – VPL đã phát (đã được ghi nhận vào nửa đầu 2025); (2) Doanh thu tài chính ghi nhận 147 tỷ đồng (đóng góp 17.5% lợi nhuận sau thuế), chủ yếu nhờ thoái vốn hoàn toàn 25% cổ phần tại CTCP Thủy điện Trường Phú.

Với dự phóng trên, FPTS khuyến nghị mua GEG với giá mục tiêu 20,300 đồng/cp.

Xem thêm tại đây

VTP khả quan với giá mục tiêu 121,000 đồng/cp

CTCK MB (MBS) cho biết nhờ xu hướng mua hàng online gia tăng khi các thương hiệu lớn bắt đầu xuất hiện nhiều hơn trên các sàn thương mại điện tử (TMĐT), quy mô của thị trường TMĐT được dự báo sẽ duy trì tăng mạnh 25.5% trong 2025 và đạt mốc 63 tỷ USD trong năm 2030, tương ứng với mức CAGR khoảng 15%, từ đó hỗ trợ hoạt động bưu chính và chuyển phát tiếp tục tăng mạnh.

Trong 2025-2027, MBS kỳ vọng sản lượng bưu chính của VTP tăng 21.5%/16.5%/16.5%, thấp hơn mức dự báo tăng trưởng TMĐT để phản ánh mức độ cạnh tranh cao của ngành.

MBS đánh giá doanh thu logistic tại khu vực cửa khẩu của VTP sẽ bứt phá mạnh mẽ, tăng 40%/16%/10% giai đoạn 2025-2027 nhờ phát triển các dự án hạ tầng logistic trọng điểm. Sau khi thành công hoàn thiện các giấy phép cần thiết cho dự án Công viên Logisitc Lạng Sơn, giúp gia tăng công suất khai thác, kết hợp với sự phục hồi của hoạt động Xuất nhập khẩu (XNK) qua khu vực Lạng Sơn khi nhu cầu nhập khẩu nông sản gia tăng mạnh mẽ, MBS đánh giá đóng góp từ dự án Công viên Logistic Lạng Sơn sẽ tăng trưởng tích cực trong giai đoạn 2026-27. Ngoài ra, VTP sẽ tham gia vào các dự án cửa khẩu thông minh, từ đó giúp nâng cao năng lực và hiệu suất thông quan hàng hóa, hỗ trợ hoạt động kinh doanh cho các dự án hạ tầng logistic trọng điểm trong của doanh nghiệp.

MBS ước tính doanh thu dịch vụ (gồm doanh thu bưu chính & logistics cửa khẩu) của VTP duy trì đà tăng 21.5%/16.4%/17.5%, qua đó đưa doanh thu thuần tăng 6.6%/8.2%/10.5% trong giai đoạn 2025-2027. MBS kỳ vọng biên lợi nhuận của VTP sẽ cải thiện 0.8 điểm%/0.6 điểm%/0.8 điểm% nhờ tăng tỷ trọng doanh thu dịch vụ, tăng cường áp dụng công nghệ trong hệ thống, chi phí nhiên liệu giảm và đẩy mạnh logistic B2B giúp cải thiện tỷ lệ lấp đầy đơn hàng, qua đó đưa lợi nhuận ròng tăng trưởng tích cực 15%/21%/44%.

|

Dự phóng kết quả kinh doanh của VTP

|

Riêng trong quý 4/2025, CTCK này kỳ vọng VTP sẽ hoàn thiện giấy tờ cần thiết để gia tăng công suất cho dự án Công viên Logistic Lạng Sơn.

Kết hợp với triển vọng kinh doanh lạc quan, sau đà giảm gần 45% từ đỉnh, MBS khuyến nghị VTP khả quan với giá mục tiêu 121,000 đồng/cp.

Xem thêm tại đây

– 11:27 13/10/2025

Nguồn: https://vietstock.vn/2025/10/idc-geg-va-vtp-co-gi-hap-dan-145-1360723.htm