Những cổ phiếu tác động mạnh nhất đến VN-Index

Sau phiên tăng mạnh hôm qua, thị trường chứng khoán Việt Nam bước vào sáng 14/10 trong tâm thế hứng khởi, tiếp nối đà hồi phục khi lực cầu vẫn duy trì ở mức cao. Dù đầu phiên, một bộ phận nhà đầu tư tỏ ra thận trọng trước lo ngại những biến động mới từ căng thẳng thương mại Mỹ – Trung có thể ảnh hưởng đến thị trường trong nước, nhưng chỉ sau ít phút, dòng tiền mạnh mẽ đã quay trở lại, giúp các chỉ số nhanh chóng lấy lại cân bằng và mở rộng đà tăng.

Chốt phiên sáng 14/10, VN-Index tăng 20,97 điểm (+1,19%) lên 1.786,09 điểm, với 103 mã tăng và 197 mã giảm. Thanh khoản cải thiện mạnh, đạt 782,1 triệu cổ phiếu, tương ứng 26.510 tỷ đồng, tăng lần lượt 14% về khối lượng và 24% về giá trị so với phiên sáng trước đó. Giao dịch thỏa thuận đạt 20,5 triệu đơn vị, giá trị 717,6 tỷ đồng.

Trong nhóm VN30, VJC tiếp tục là tâm điểm khi tăng kịch trần lên 152.500 đồng/cp, khớp hơn 3,3 triệu cổ phiếu. Cùng với đó, VIC áp sát giá trần, tăng 6,86% lên 219.500 đồng/cp, trong khi VHM tăng 3,2% và VRE tăng 1,6%.

Ngoài nhóm trụ, VPB ghi nhận mức tăng mạnh 3,3% lên 32.750 đồng/cp, còn SSI tăng 2% lên 42.300 đồng/cp.

Ở chiều ngược lại, dù sắc đỏ chiếm gần một nửa rổ VN30, nhưng biên độ giảm rất hẹp, chỉ quanh 1%. Các mã như GVR, BCM, CTG, FPT là những cổ phiếu giảm mạnh nhất, đều mất trên 1%, trong khi SHB dẫn đầu thanh khoản nhóm với 52,2 triệu cổ phiếu được giao dịch.

Nhóm cổ phiếu vừa và nhỏ sáng nay giao dịch khá sôi động, trong đó họ Gelex tạo dấu ấn mạnh. GEE và GEX đồng loạt tăng trần lên lần lượt 155.000 đồng và 58.800 đồng/cp, thu hút dòng tiền lớn.

Cùng chiều, VIX tăng mạnh 5,7% lên 39.650 đồng/cp, trở thành mã có thanh khoản cao nhất toàn sàn, với 53,8 triệu cổ phiếu khớp lệnh.

Ngoài ra, tân binh CRV tiếp tục “bay cao”, tăng trần 6,9% lên 35.650 đồng/cp, dù thanh khoản còn khiêm tốn với 39.000 đơn vị.

Trên HNX, thị trường duy trì đà tăng tích cực trong phần lớn thời gian giao dịch. HNX-Index chốt phiên tăng 1,86 điểm (+0,68%) lên 277,21 điểm, với 46 mã tăng và 80 mã giảm. Tổng khối lượng khớp lệnh đạt 76,2 triệu cổ phiếu, giá trị 1.942,7 tỷ đồng; giao dịch thỏa thuận thêm 0,26 triệu cổ phiếu, giá trị 4 tỷ đồng.

Một số cổ phiếu lớn giao dịch tích cực như SHS, CEO, MBS, HUT, VGS, tăng quanh 1–2%, trong đó SHS vẫn là mã có thanh khoản cao nhất với 29,5 triệu cổ phiếu.

Ở chiều ngược lại, các mã như PVS, VFS, IDC, PVC, DTD chỉ điều chỉnh nhẹ, biên độ giảm không đáng kể.

Trên UPCoM, chỉ số mở cửa tăng nhẹ, sau đó thu hẹp biên độ rồi bật trở lại cuối phiên. UPCoM-Index tăng 0,46 điểm (+0,41%) lên 113,16 điểm, với 27,9 triệu cổ phiếu khớp lệnh, giá trị 397,5 tỷ đồng; giao dịch thỏa thuận đạt 0,23 triệu đơn vị, giá trị 1,92 tỷ đồng.

Tâm điểm là AAS, khi tăng 6,1% lên 12.100 đồng/cp, khớp 5,2 triệu cổ phiếu, dẫn đầu thanh khoản toàn sàn.

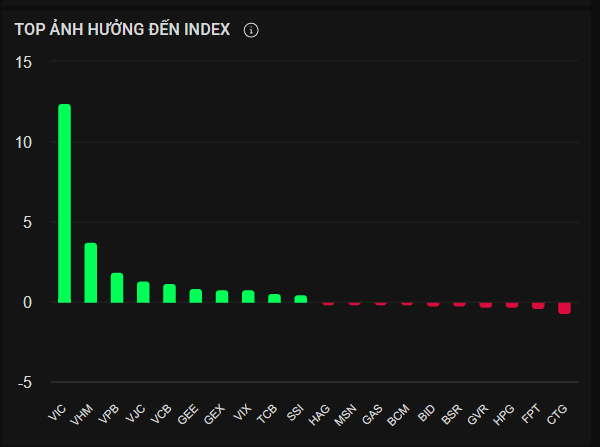

Theo thống kê từ hệ thống dữ liệu Fitrade.kinhtechungkhoan.vn, Top 5 cổ phiếu đóng góp lớn nhất vào đà tăng của VN-Index, gồm có: VIC (12,44 điểm), VHM (3,76 điểm), VPB (1,91 điểm), VJC (1,34 điểm), VCB (1,15 điểm).

Trong khi đó, 5 mã tạo áp lực và kìm hãm đà tăng của VN-Index bao gồm: CTG (0,74 điểm), FPT (-0,43 điểm), HPG (-0,35 điểm), GVR (-0,27 điểm), BSR (-0,25 điểm).

Gợi ý điểm mua, bán và cắt lỗ với Top cổ phiếu tác động tích cực lên thị trường

Dựa trên báo cáo tài chính quý II/2025 kết hợp với tín hiệu phân tích kỹ thuật, TCBS đã đưa ra những đánh giá chuyên sâu và khuyến nghị cụ thể về điểm mua, điểm bán cũng như ngưỡng cắt lỗ đối với một số cổ phiếu dẫn dắt thị trường hiện nay.

VIC

Tập đoàn Vingroup (VIC) ghi nhận doanh thu quý II/2025 đạt 46,4 nghìn tỷ đồng, tăng 9,7% so với cùng kỳ, trong khi khoản lỗ ròng giảm đáng kể xuống 940,9 tỷ đồng từ 3,5 nghìn tỷ đồng cùng kỳ năm trước. Tuy nhiên, biên lợi nhuận gộp giảm mạnh còn 7,4% và tỷ lệ nợ trên vốn chủ sở hữu tăng lên 1,78, mức cao nhất trong nhiều năm. Với định giá P/E 49,8 và P/B 4,67 – cao hơn đáng kể so với trung bình lịch sử – TCBS đánh giá VIC đang ở vùng định giá cao, khuyến nghị bán và chờ điểm vào mới khi định giá hạ nhiệt.

Trên đồ thị, VIC vẫn duy trì đà tăng ấn tượng khi giá đã leo từ 135.000 lên 205.400 đồng, giao dịch trên cả SMA5 và SMA20, xác nhận xu hướng tăng mạnh. Tuy nhiên, RSI 86,6 phản ánh trạng thái quá mua và khả năng xuất hiện nhịp điều chỉnh kỹ thuật. Khối lượng giao dịch tăng đột biến lên hơn 24 triệu cổ phiếu/phiên cho thấy lực mua lớn nhưng tiềm ẩn rủi ro chốt lời ngắn hạn. TCBS khuyến nghị giữ vị thế hiện tại, đặt dừng lỗ trượt quanh 192.000 đồng, đồng thời chờ điều chỉnh về vùng hỗ trợ 187.000–166.000 đồng để cân nhắc mua lại.

VHM

Vinhomes (VHM) tiếp tục ghi nhận kết quả kinh doanh nổi bật trong quý II/2025 với doanh thu tăng lên 19 nghìn tỷ đồng, tăng 21% so với quý trước, trong khi lợi nhuận sau thuế tăng gấp gần ba lần lên 7,51 nghìn tỷ đồng. Dù biên lợi nhuận gộp giảm còn 22,1% và hàng tồn kho tăng mạnh lên 80,6 nghìn tỷ đồng, hiệu quả hoạt động vẫn được duy trì tốt. Với định giá P/E 14,0 và P/B 1,99 – cao hơn giai đoạn đầu năm – TCBS khuyến nghị giữ cổ phiếu và chờ nhịp điều chỉnh để mua mới, khi biên an toàn giá chưa thực sự hấp dẫn.

Trên đồ thị kỹ thuật, VHM vẫn giữ đà tăng mạnh khi giá từ 98.000 lên 124.200 đồng. Các đường trung bình MA5 và MA20 duy trì chênh lệch lớn, xác nhận xu hướng tăng. Tuy nhiên, RSI ở mức 80,4 cho thấy tình trạng quá mua, cảnh báo khả năng điều chỉnh ngắn hạn. MACD dương mở rộng, phản ánh động lực tăng vẫn duy trì. TCBS khuyến nghị nhà đầu tư nắm giữ nên đặt dừng lỗ trượt tại 116.000 đồng, chờ điều chỉnh về vùng 115.000–116.000 đồng để mua thêm, đồng thời theo dõi biến động khối lượng để xác định khả năng duy trì xu hướng.

VPB

Ngân hàng VPBank (VPB) ghi nhận tăng trưởng lợi nhuận mạnh mẽ trong quý II/2025 khi lợi nhuận sau thuế đạt 4,86 nghìn tỷ đồng, tăng 36,2% so với cùng kỳ. Tổng thu nhập hoạt động đạt 16,53 nghìn tỷ đồng, trong khi tỷ lệ nợ xấu giảm còn 3,97%. Dù định giá P/E 14,18 và P/B 1,62 cao hơn trung bình quá khứ, nền tảng cơ bản đang được cải thiện rõ rệt. TCBS khuyến nghị giữ cổ phiếu, theo dõi nhịp điều chỉnh để mở vị thế mới khi giá về vùng hỗ trợ.

Về kỹ thuật, VPB thể hiện xu hướng tăng ngắn hạn khi SMA5 cắt lên SMA20, MACD dương mở rộng và RSI 53,1 phản ánh dư địa tăng vẫn còn. Cổ phiếu giao dịch ổn định quanh vùng 31.700 đồng, với khối lượng 35–40 triệu đơn vị/phiên, thể hiện sự cân bằng cung – cầu. TCBS khuyến nghị mua khi giá điều chỉnh về vùng 31.000 đồng, đặt mục tiêu chốt lời tại 32.500 đồng và cắt lỗ dưới 30.500 đồng. Với nhà đầu tư đang nắm giữ, tiếp tục duy trì vị thế khi xu hướng tăng vẫn được hỗ trợ.

VJC

Hãng hàng không Vietjet (VJC) tiếp tục cho thấy tín hiệu phục hồi khi doanh thu quý II/2025 đạt 17,89 nghìn tỷ đồng, tăng 10,1% so với cùng kỳ, còn lợi nhuận sau thuế đạt 652,4 tỷ đồng. Biên lợi nhuận gộp cải thiện lên 13,5%, song nợ vay vẫn ở mức cao, với tỷ lệ nợ trên vốn chủ sở hữu 2,15 lần. Với P/E 41,1 và P/B 3,24 – cao hơn đáng kể so với trung bình ngành – TCBS khuyến nghị giữ cổ phiếu và theo dõi thêm tín hiệu phục hồi bền vững của lợi nhuận.

Trên đồ thị, VJC vừa xác nhận mô hình đảo chiều ngắn hạn khi bật tăng từ 133.300 lên 142.600 đồng (+7%) trong phiên gần nhất. MA5 cắt lên MA20 hình thành mô hình “golden cross”, RSI đạt 64,1 và MACD dương cho thấy đà tăng đang được củng cố. Khối lượng giao dịch tăng lên 4,1 triệu cổ phiếu phản ánh lực mua thực sự. TCBS khuyến nghị mua quanh vùng giá hiện tại, đặt cắt lỗ tại 138.000 đồng, chốt lời ngắn hạn tại 145.000 đồng, đồng thời mua bổ sung khi giá điều chỉnh nhẹ với thanh khoản duy trì tích cực.

VCB

Ngân hàng Vietcombank (VCB) tiếp tục thể hiện nền tảng cơ bản ổn định khi tổng thu nhập hoạt động đạt 17,87 nghìn tỷ đồng trong quý II/2025, tăng 6,7% so với cùng kỳ, lợi nhuận sau thuế đạt 8,83 nghìn tỷ đồng, tăng 8,8%. Tỷ lệ nợ xấu thấp ở mức 1,01% cùng tỷ lệ bao phủ nợ xấu 2,14 lần thể hiện chất lượng tài sản an toàn. Với định giá P/E 14,95 và P/B 2,42 thấp hơn mức trung bình 5 năm, cổ phiếu vẫn còn dư địa tăng cho đầu tư dài hạn. TCBS khuyến nghị mua tích lũy cho danh mục trung – dài hạn, ưu tiên khi giá điều chỉnh.

Trên phương diện kỹ thuật, VCB đang dao động quanh vùng 63.000 đồng, vẫn trong xu hướng giảm trung hạn nhưng xuất hiện tín hiệu đảo chiều. SMA5 và SMA20 đang thu hẹp khoảng cách, MACD phân kỳ dương, RSI 48,5 cho thấy lực bán đang suy yếu. Thanh khoản tăng mạnh lên 8,5 triệu cổ phiếu/phiên phản ánh sự quan tâm trở lại của dòng tiền. TCBS khuyến nghị giữ vị thế hiện tại, tích lũy quanh vùng 61.500 đồng, đặt cắt lỗ tại 61.000 đồng và chốt lời khi giá đạt vùng kháng cự 64.500 đồng.

Gợi ý hành động với Top cổ phiếu tác động tiêu cực lên thị trường

CTG

Ngân hàng VietinBank (CTG) ghi nhận kết quả kinh doanh tích cực trong quý II/2025 với tổng thu nhập hoạt động đạt 20,92 nghìn tỷ đồng, tăng 6,5% so với cùng kỳ. Lợi nhuận sau thuế đạt 9,67 nghìn tỷ đồng, tăng tới 80,2%, cho thấy năng lực sinh lời được cải thiện mạnh mẽ. Chất lượng tài sản duy trì tốt khi nợ xấu giảm xuống 1,31%, trong khi biên lãi suất chỉ giảm nhẹ còn 2,7%. Với định giá P/E 9,06 và P/B 1,67, cổ phiếu vẫn ở mức hấp dẫn. TCBS khuyến nghị mua cho danh mục dài hạn, ưu tiên tích lũy khi giá điều chỉnh.

Trên đồ thị kỹ thuật, CTG đang trong xu hướng tăng vững chắc với giá đi từ 48.900 lên 55.500 đồng. Cổ phiếu duy trì trên cả SMA5 và SMA20, MACD dương mạnh và RSI 71,5 phản ánh trạng thái quá mua ngắn hạn. Thanh khoản tăng mạnh, đạt gần 24 triệu cổ phiếu trong phiên 9/10, cho thấy dòng tiền vẫn duy trì tốt. TCBS khuyến nghị chốt lời một phần, đặt dừng lỗ tại 54.000 đồng, mua lại quanh vùng 53.000–54.000 đồng khi điều chỉnh, với mục tiêu ngắn hạn 56.000 đồng.

FPT

Tập đoàn FPT tiếp tục duy trì tăng trưởng ổn định trong quý II/2025 khi doanh thu đạt 16,62 nghìn tỷ đồng, tăng 9,05% so với cùng kỳ, và lợi nhuận sau thuế tăng hơn 20% lên 2,26 nghìn tỷ đồng. Biên lợi nhuận gộp đạt 36,22%, thể hiện khả năng quản lý chi phí hiệu quả. Định giá hiện ở mức P/E 18,39 và P/B 4,76, thấp hơn đỉnh năm 2024, cho thấy mức giá hợp lý hơn cho nhà đầu tư dài hạn. TCBS khuyến nghị mua tích lũy có chọn lọc, ưu tiên chiến lược nắm giữ trung hạn.

Trên biểu đồ kỹ thuật, FPT vẫn đang trong nhịp điều chỉnh với giá từ 105.500 xuống 94.000 đồng. Cổ phiếu giao dịch dưới MA5 và MA20, RSI 39,9 cho tín hiệu quá bán nhẹ, trong khi MACD đang hình thành phân kỳ dương yếu – dấu hiệu sớm của khả năng phục hồi. Thanh khoản duy trì ổn định nhưng áp lực bán vẫn chiếm ưu thế. TCBS khuyến nghị chờ xác nhận xu hướng đảo chiều, đặt cắt lỗ tại 93.000 đồng, gia tăng vị thế khi vượt 96.500 đồng, đồng thời theo dõi RSI và khối lượng để xác nhận đà phục hồi bền vững.

HPG

Hòa Phát (HPG) ghi nhận doanh thu quý II/2025 đạt 35,91 nghìn tỷ đồng, tăng 16,4% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 4,26 nghìn tỷ đồng, tăng 28,2%. Biên lợi nhuận gộp cải thiện lên 18,35%, phản ánh sự phục hồi của ngành thép sau giai đoạn khó khăn. Với P/E 16,09 và P/B 1,78, định giá của HPG được đánh giá là hợp lý cho đầu tư trung hạn. TCBS khuyến nghị mua thận trọng, ưu tiên tích lũy khi giá về vùng hỗ trợ.

Trên đồ thị kỹ thuật, HPG đang trong giai đoạn đi ngang tích lũy quanh mức 29.000 đồng. MA5 nằm trên MA20 xác nhận xu hướng tăng ngắn hạn, tuy nhiên histogram MACD đang suy yếu, báo hiệu động lực tăng giá chậm lại. RSI ở mức 53 phản ánh động lượng trung tính, trong khi thanh khoản duy trì ổn định. TCBS khuyến nghị chờ tín hiệu rõ ràng hơn trước khi mở vị thế mới, đặt điểm mua quanh 28.500 đồng, cắt lỗ tại 28.000 đồng và chốt lời tại vùng 30.000 đồng nếu giá vượt kháng cự với khối lượng cao.

GVR

Tập đoàn Công nghiệp Cao su Việt Nam (GVR) báo cáo doanh thu quý II/2025 đạt 5.890 tỷ đồng, tăng 3,7% so với quý trước, còn lợi nhuận sau thuế đạt 1.447 tỷ đồng, tăng 22,1%. Biên lợi nhuận gộp cải thiện lên 30,7%, trong khi tỷ lệ nợ trên vốn chủ sở hữu chỉ 0,076 – mức thấp nhất trong 5 năm, phản ánh sức khỏe tài chính vững mạnh. Với P/E 20,8 và P/B 1,96, cổ phiếu đang ở vùng định giá hợp lý, TCBS khuyến nghị mua cho danh mục dài hạn, đặc biệt đối với nhà đầu tư hướng đến lĩnh vực khu công nghiệp và cao su.

Tuy nhiên, trên phương diện kỹ thuật, GVR đang trong xu hướng giảm trung hạn khi giá điều chỉnh từ 30.150 xuống 28.500 đồng. Cổ phiếu giao dịch dưới cả SMA5 và SMA20, MACD vẫn âm nhẹ dù có phân kỳ dương, RSI 51 cho thấy lực cầu đang hồi phục. Thanh khoản cải thiện trong các phiên gần đây phản ánh sự quan tâm tăng trở lại. TCBS khuyến nghị chờ xác nhận đảo chiều trước khi mua mới, đặt điểm mua tại 28.200 đồng khi giá vượt SMA20, cắt lỗ 27.200 đồng, mục tiêu ngắn hạn 29.000 đồng, đồng thời theo dõi khối lượng để xác định sức mạnh của xu hướng.

BSR

Công ty Lọc hóa dầu Bình Sơn (BSR) ghi nhận doanh thu quý II/2025 đạt 36,77 nghìn tỷ đồng, tăng 15,3% so với quý trước, trong khi lợi nhuận sau thuế tăng gấp đôi lên 845,66 tỷ đồng. Biên lợi nhuận gộp cải thiện lên 2,76%, hàng tồn kho giảm còn 11,85 nghìn tỷ đồng, cho thấy hiệu quả quản lý tốt hơn. Dù P/E hiện ở mức âm (-1.628,77) do lỗ lũy kế trước đó, P/B chỉ 1,44 – thấp hơn đáng kể so với trung bình ngành. TCBS đánh giá BSR là cơ hội tích lũy hấp dẫn cho nhà đầu tư dài hạn, nhờ lợi nhuận phục hồi và định giá thấp.

Về kỹ thuật, BSR đang cho thấy xu hướng tăng ngắn hạn với giá từ 26.000 lên 28.850 đồng. SMA5 nằm trên SMA20, MACD dương mở rộng và RSI 61 thể hiện động lực tăng vững. Thanh khoản tăng mạnh, đặc biệt phiên 9/10 đạt hơn 21 triệu cổ phiếu – dấu hiệu xác nhận dòng tiền chủ động. TCBS khuyến nghị giữ vị thế hiện có, mua thêm quanh 26.000–27.000 đồng, cắt lỗ dưới 26.000 đồng, mục tiêu chốt lời tại 29.500 đồng, đồng thời theo dõi khối lượng – nếu duy trì cao sẽ củng cố triển vọng tăng giá tiếp theo.

Lưu ý: Các thông tin chỉ mang tính tham khảo, Tạp chí điện tử Kinh tế Chứng khoán Việt Nam miễn trừ trách nhiệm với những quyết định của nhà đầu tư!

Nguồn: https://kinhtechungkhoan.vn/top-10-co-phieu-bien-dong-manh-nhat-tim-diem-mua-ban-va-cat-lo-phien-chieu-14-10-1408425.html