Kết quả kinh doanh sa sút mạnh

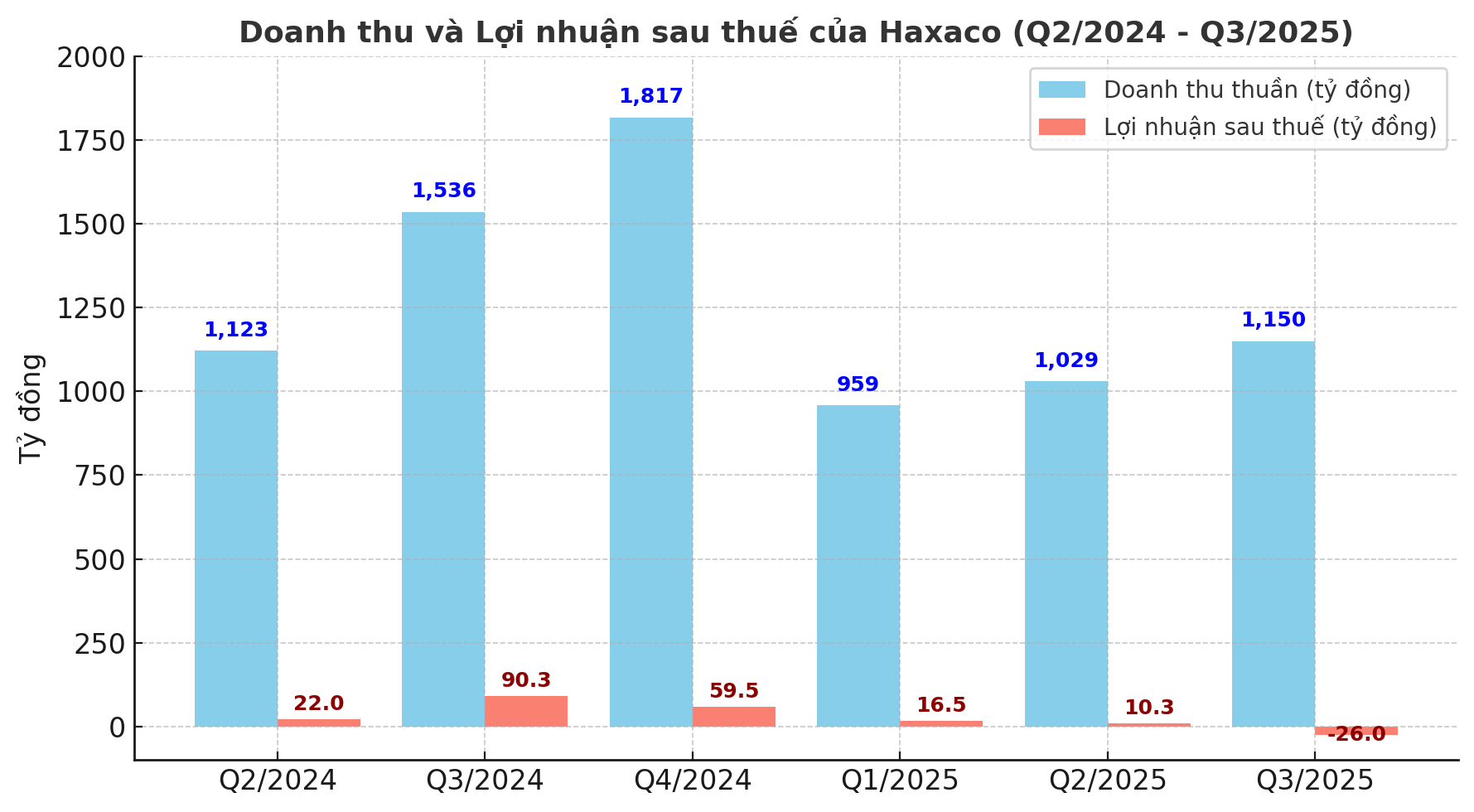

Công ty CP Dịch vụ Ô tô Hàng Xanh (Haxaco, HOSE: HAX) mới đây đã công bố báo cáo tài chính quý III/2025 với doanh thu thuần chỉ đạt 1.150 tỷ đồng, giảm mạnh 25% so với cùng kỳ năm trước. Sau khi trừ giá vốn, lợi nhuận gộp còn 60 tỷ đồng, tức giảm tới 66%.

Trong khi doanh thu đi xuống, chi phí vận hành của Haxaco lại tăng mạnh. Cụ thể, chi phí tài chính vọt lên 9,1 tỷ đồng, cao hơn 83% so với cùng kỳ, trong khi chi phí quản lý doanh nghiệp tăng 34% lên 36 tỷ đồng. Chi phí bán hàng nhích thêm 6% và lợi nhuận khác giảm 23%, chỉ còn 20 tỷ đồng.

Kết quả cuối cùng, Haxaco ghi nhận khoản lỗ sau thuế gần 26 tỷ đồng, trái ngược hoàn toàn với mức lãi 90 tỷ đồng của cùng kỳ năm 2024. Đây cũng là quý đầu tiên Haxaco báo lỗ sau 4 năm liên tiếp duy trì lợi nhuận.

Theo giải trình, doanh nghiệp cho biết thị trường ô tô quý III chịu nhiều biến động khi cuộc đua giảm giá lan rộng trên toàn ngành. Các hãng xe sang lẫn xe phổ thông đều tung ra nhiều chương trình khuyến mãi sâu để kích cầu khiến biên lợi nhuận bị bào mòn đáng kể. Cạnh tranh gay gắt, trong khi chi phí hoạt động tăng do mở rộng quy mô đã kéo lợi nhuận của Haxaco giảm mạnh so với kỳ vọng.

Lũy kế 9 tháng đầu năm 2025, Haxaco đạt doanh thu 3.137 tỷ đồng, giảm 15% so với cùng kỳ. Lợi nhuận sau thuế chỉ còn khoảng 1 tỷ đồng, tức giảm tới 99%, cho thấy sức ép tài chính ngày càng rõ rệt.

Cảnh báo sớm từ báo cáo của Rồng Việt

Trước đó, trong báo cáo cập nhật công bố hồi cuối tháng 8/2025, Chứng khoán Rồng Việt (VDSC) từng nhận định Haxaco đang bước vào giai đoạn “thử lửa” khó khăn nhất trong nhiều năm. Báo cáo này cho rằng kết quả kinh doanh quý III sẽ chịu sức ép mạnh từ hai mảng chủ lực là Mercedes-Benz và MG.

Ở mảng xe sang, doanh số Mercedes-Benz được dự báo giảm tới 45% so với cùng kỳ khi hãng mẹ chuyển hướng sang tự phân phối, khiến Haxaco mất dần đặc quyền đại lý. Trong khi đó, mảng MG dù tăng trưởng nhanh về quy mô lại chưa mang lại hiệu quả tương xứng, bởi doanh nghiệp vừa mở thêm bảy đại lý mới trên toàn quốc, làm chi phí khấu hao, quảng bá và nhân sự tăng đột biến.

VDSC đồng thời cảnh báo, những biến động của thị trường ô tô Việt Nam trong năm 2025 đang tạo ra một “vùng trũng lợi nhuận” cho toàn ngành. Sau khi chính sách giảm 50% lệ phí trước bạ không còn được gia hạn, sức mua xe mới sụt giảm đáng kể. Cùng với đó, tâm lý người tiêu dùng ngày càng thận trọng trước các quy định hạn chế xe xăng và lộ trình chuyển sang xe điện từ năm 2026 tại Hà Nội và TP.HCM. Điều này khiến doanh nghiệp phân phối như Haxaco vừa phải hạ giá bán để kích cầu, vừa gánh áp lực chi phí tồn kho và lãi vay tăng cao.

Đáng chú ý, VDSC khi đó cũng đề cập tới rủi ro từ thương vụ chuyển nhượng khu đất hơn 6.280 m² trên đại lộ Võ Văn Kiệt, đây là tài sản từng được kỳ vọng mang lại khoản lợi nhuận lớn trong nửa cuối năm. Báo cáo cho rằng mức giá khởi điểm 180 triệu đồng/m² cao hơn nhiều so với mặt bằng khu vực, nên khả năng bán thành công “rất thấp” và thực tế, phiên đấu giá sau đó đúng là không có nhà đầu tư nào đăng ký.

Khu đất này được hình thành từ hai thửa liền kề mà Haxaco mua trong giai đoạn 2022–2024 với tổng chi phí đầu tư hơn 542 tỷ đồng. Nếu thương vụ bán thành công ở mức giá khởi điểm, doanh nghiệp có thể ghi nhận khoản lợi nhuận xấp xỉ 600 tỷ đồng, tương đương gấp đôi vốn đầu tư sau ba năm.

Thành lập từ năm 2000 tại TP. HCM, Haxaco được biết đến là đại lý phân phối chính hãng đầu tiên của Mercedes-Benz tại Việt Nam. Bên cạnh mảng kinh doanh xe mới, công ty còn cung cấp dịch vụ bảo dưỡng, sửa chữa, phụ tùng chính hãng và xe đã qua sử dụng.

Nguồn: https://kinhtechungkhoan.vn/nguoi-tieu-dung-lo-ngai-viec-han-che-xe-xang-ong-trum-phan-phoi-xe-sang-bao-lo-nang-1408473.html