Ngành thép đã xuất hiện thêm nhiều doanh nghiệp công bố báo cáo tài chính quý III/2025. Trong đó, Cán thép Thái Trung (TTS) ghi nhận doanh thu quý III đạt 1.447 tỷ đồng, tăng 17,1% so với cùng kỳ năm ngoái. Dù sản lượng thép tiêu thụ đạt 111.830 tấn, tăng gần 20%, doanh nghiệp vẫn báo lỗ 100 triệu đồng.

Doanh nghiệp cho biết, giá bán thép giảm cùng áp lực chi phí điện và khí than cốc tăng cao khiến lợi nhuận bị bào mòn. Lũy kế 9 tháng, doanh thu của TTS đạt 4.575 tỷ đồng, tăng 18,6%, nhưng lợi nhuận sau thuế giảm tới 88%, chỉ còn chưa đến 2 tỷ đồng.

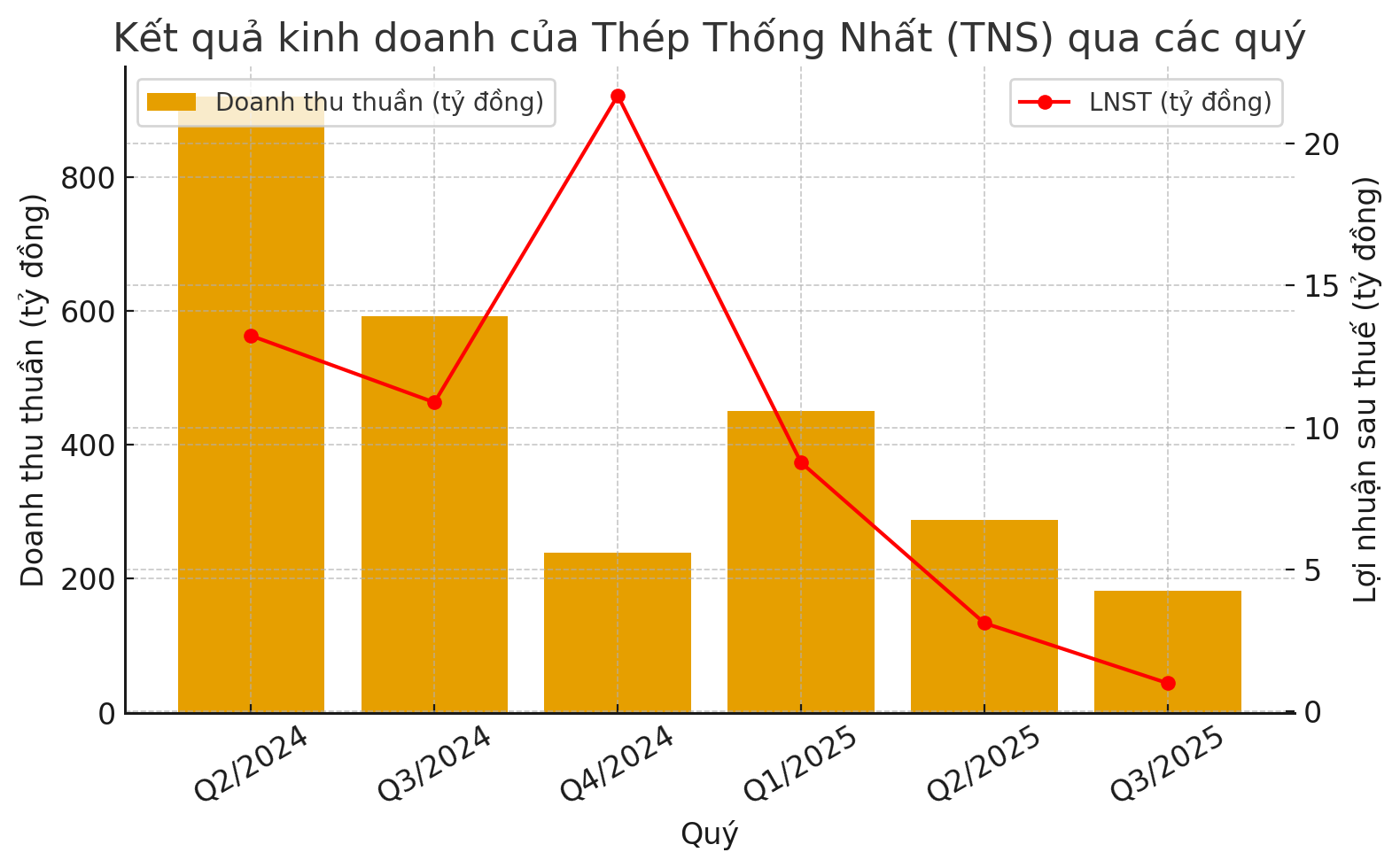

Một doanh nghiệp khác là Thép tấm lá Thống Nhất (TNS) cũng cho thấy sự suy giảm tương đối lớn. Doanh thu quý III/2025 chỉ còn 182,2 tỷ đồng, giảm hơn 69% so với cùng kỳ. Các chi phí tài chính, bán hàng và quản lý đều được tiết giảm mạnh, nhưng không đủ bù đắp sự sụt giảm doanh thu. Lợi nhuận sau thuế chỉ đạt 985 triệu đồng, giảm 90,9% so với cùng kỳ năm trước. Tính chung 9 tháng đầu năm, doanh thu của TNS đạt gần 920 tỷ đồng, giảm 60%, lợi nhuận còn 12,85 tỷ đồng, sụt một nửa so với năm 2024.

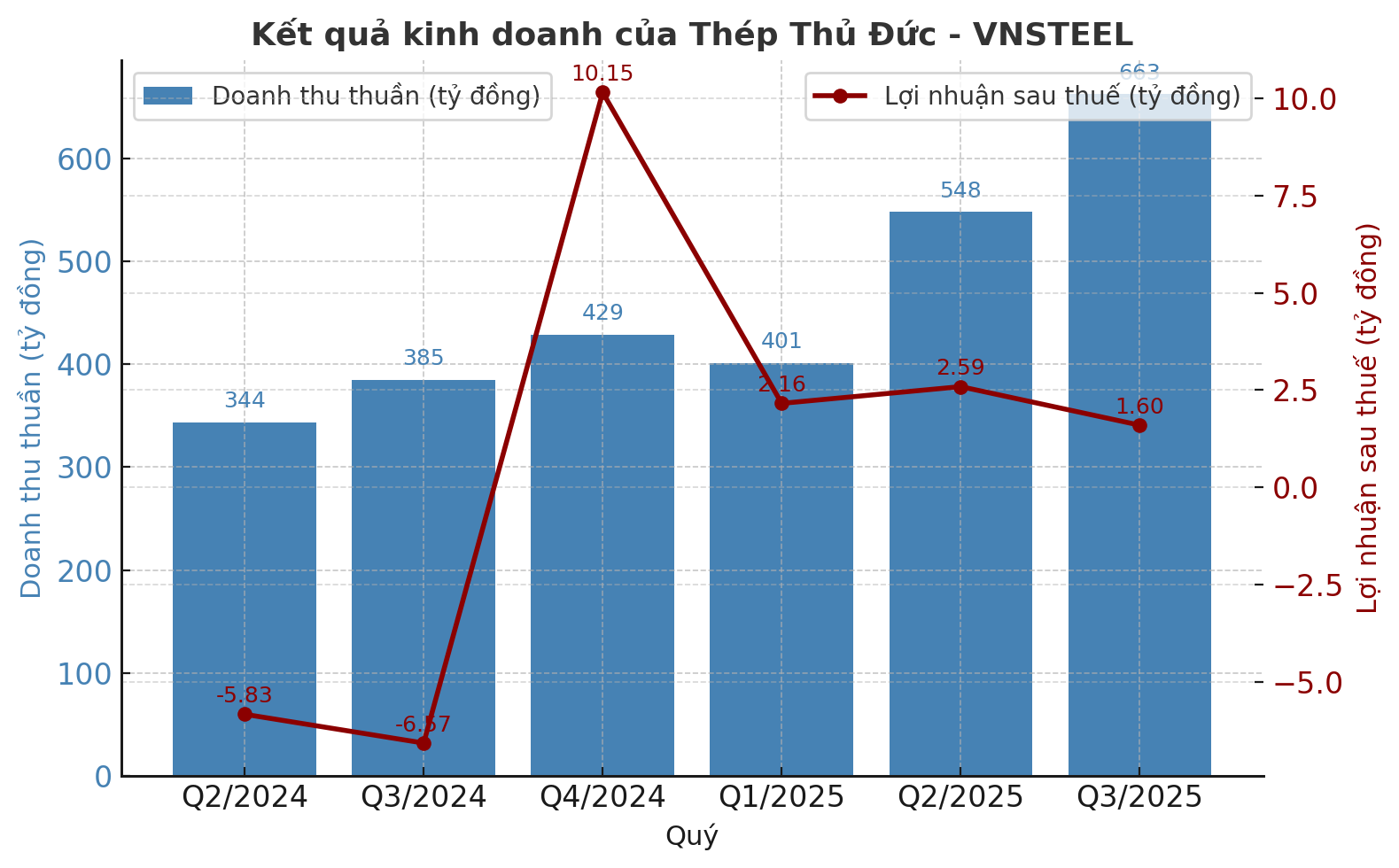

Trái ngược với hai doanh nghiệp trên, Thép Thủ Đức – VNSteel (TDS) ghi nhận sự cải thiện đáng kể trong kết quả kinh doanh. Doanh thu quý III đạt 663 tỷ đồng, tăng 72%, lợi nhuận sau thuế đạt gần 2 tỷ đồng, trong khi cùng kỳ năm ngoái lỗ 7 tỷ. Tính đến hết tháng 9, doanh thu đạt 1.612 tỷ đồng, tăng hơn 50%, lợi nhuận sau thuế đạt 6 tỷ đồng so với khoản lỗ 10 tỷ đồng cùng kỳ. Theo doanh nghiệp, sản lượng tiêu thụ trong quý tăng mạnh 142%, trong khi chi phí vốn chỉ tăng chưa đến 50%, qua đó giúp biên lợi nhuận cải thiện.

Trước mùa công bố báo cáo tài chính quý III/2025, giới phân tích từng tin tưởng ngành thép sẽ có một quý khởi sắc. Theo dự báo của Chứng khoán MBS công bố cuối tháng 9, sản lượng nội địa toàn ngành được kỳ vọng tăng 21% so với cùng kỳ, đạt khoảng 6,3 triệu tấn, trong đó thép xây dựng và HRC chiếm hơn 60%. Giá thép trong nước được dự báo phục hồi nhẹ 2–3%, còn giá nguyên liệu đầu vào như quặng sắt và than giảm lần lượt 5–6%. Trong bối cảnh đó, biên lợi nhuận gộp của các doanh nghiệp được kỳ vọng cải thiện rõ rệt.

MBS thậm chí dự báo lợi nhuận ròng quý III của Hòa Phát tăng 56%, Hoa Sen tăng 244%, Nam Kim và GDA cùng tăng hơn 30% so với cùng kỳ. Sự lạc quan này xuất phát từ giả định nhu cầu nội địa sôi động, dòng vốn đầu tư công giải ngân mạnh, giá đầu vào hạ nhiệt và hoạt động sản xuất HRC trong nước khởi sắc.

Tuy nhiên, các số liệu mới công bố lại cho thấy diễn biến kém tích cực hơn kỳ vọng, chủ yếu đến từ nhóm doanh nghiệp quy mô nhỏ hoặc biên lợi nhuận mỏng.

Nhiều người cho rằng những con số trên mới chỉ phản ánh tình hình ở nhóm doanh nghiệp quy mô nhỏ, năng lực cạnh tranh yếu, trong khi các đầu tàu ngành như Hòa Phát, Hoa Sen hay Nam Kim, những đơn vị có cơ cấu sản phẩm đa dạng và lợi thế quy mô vẫn được kỳ vòng về một bức tranh sáng màu.

Nguồn: https://kinhtechungkhoan.vn/them-nhieu-doanh-nghiep-thep-cong-bo-bao-cao-tai-chinh-quy-iii-ket-qua-khac-xa-du-bao-1408982.html