Áp lực lợi suất và sự trở lại mạnh mẽ

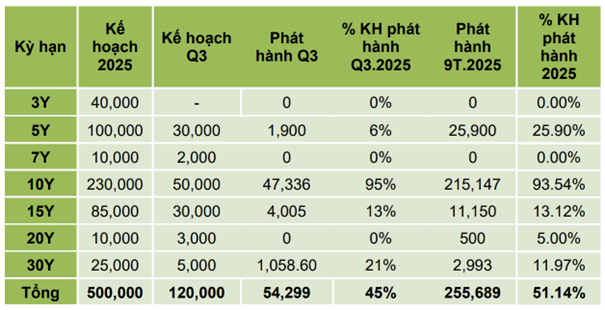

Sau nhiều quý ảm đạm, thị trường trái phiếu Chính phủ đã chứng kiến sự “hồi sinh” rõ nét trong quý III/2025. Theo báo cáo mới công bố của Chứng khoán Vietcombank (VCBS), Kho bạc Nhà nước (KBNN) đã huy động 54.299 tỷ đồng trái phiếu, tăng tới 374% so với quý trước và tăng 63% so với cùng kỳ 2024.

Động lực phát hành tập trung ở kỳ hạn 10 năm vốn được xem là “xương sống” của thị trường sơ cấp, với khối lượng đạt 47.336 tỷ đồng, chiếm gần 90% tổng huy động. Lợi suất trúng thầu ở kỳ hạn này cũng tăng mạnh lên 3,59%, phản ánh tâm lý nhà đầu tư đang kỳ vọng mặt bằng lãi suất khó giảm trong trung hạn.

Đáng chú ý, tỷ lệ hoàn thành kế hoạch huy động vốn năm 2025 mới đạt 51,14%, cho thấy áp lực phát hành vẫn còn rất lớn trong quý IV. “Lợi suất có dư địa tăng thêm nhằm thu hút nhà đầu tư”, nhóm phân tích VCBS nhận định, đồng thời dự báo đường cong lợi suất tiếp tục dịch chuyển lên trên trong giai đoạn cuối năm.

Ở thị trường thứ cấp, thanh khoản cũng khởi sắc. Tổng giá trị giao dịch đạt 1.026.077 tỷ đồng, tăng 21% so với quý trước và 34% so với cùng kỳ năm ngoái. Dòng vốn ngoại quay trở lại với 1.323 tỷ đồng mua ròng, tập trung vào nhóm kỳ hạn trung bình 10–25 năm, dấu hiệu cho thấy niềm tin dài hạn vẫn hiện hữu, dù biên lợi suất tăng dần.

Hai “biến số” điều hành cuối năm

Song song với sự sôi động của thị trường trái phiếu là bức tranh tiền tệ nhiều gam màu đan xen. Lãi suất liên ngân hàng quý III cho thấy sự phân hóa rõ rệt, đặc biệt ở kỳ hạn ngắn dưới 2 tuần, thuộc nhóm tăng mạnh nhất. Cuối quý, lãi suất các kỳ hạn ON–3M dao động quanh 4,35% – 5,625%, phản ánh mức độ thận trọng cao của hệ thống ngân hàng trong giai đoạn cao điểm tín dụng.

VCBS cho rằng, thanh khoản hệ thống đang thu hẹp dần, khi Ngân hàng Nhà nước (NHNN) hút ròng 41.013 tỷ đồng qua nghiệp vụ thị trường mở. Mặc dù vậy, động thái này được đánh giá mang tính điều tiết linh hoạt, nhằm kiểm soát cung – cầu vốn ngắn hạn và truyền tải tín hiệu ổn định vĩ mô.

Ở góc nhìn quốc tế, Cục Dự trữ Liên bang Mỹ (Fed) đã hạ lãi suất về 4–4,25% và dự kiến sẽ tiếp tục cắt giảm thêm 25 điểm cơ bản trong tháng 10. Diễn biến này phần nào giúp tỷ giá USD/VND trong nước chậm lại đà tăng, dù vẫn neo ở vùng cao: tỷ giá trung tâm đạt 25.187 đồng/USD, còn tại các ngân hàng thương mại như Vietcombank, giá bán ra lên tới 26.446 đồng/USD.

VCBS nhận định, đà tăng tỷ giá sẽ chững lại trong quý IV, nhờ nguồn cung ngoại tệ dồi dào từ kiều hối mùa Tết, vốn FDI giải ngân và việc NHNN tiếp tục bán USD kỳ hạn 180 ngày để cân bằng trạng thái ngoại hối. Dù vậy, tâm lý nắm giữ USD vẫn lớn, nhất là khi giá vàng thế giới duy trì quanh 4.000 USD/ounce, yếu tố khiến áp lực tỷ giá chưa thể hạ nhiệt ngay.

Triển vọng quý IV: “Giữ nhịp” tăng trưởng, kiểm soát rủi ro

Về tổng thể, nền kinh tế Việt Nam trong quý III/2025 vẫn duy trì đà tăng ấn tượng với GDP tăng 8,23%, xuất khẩu tăng 18,4% và CPI bình quân chỉ 3,27%, thấp hơn ngưỡng mục tiêu của Chính phủ. Những con số này cho thấy chính sách tiền tệ đang phát huy hiệu quả, tạo dư địa để NHNN tiếp tục ưu tiên ổn định lãi suất huy động và hỗ trợ doanh nghiệp sản xuất – kinh doanh trong những tháng cuối năm.

Tuy nhiên, VCBS cảnh báo rằng yếu tố mùa vụ và nhu cầu tín dụng tăng cao cuối năm có thể khiến lãi suất ngắn hạn duy trì trên 4,5%, kéo theo lợi suất trái phiếu Chính phủ tiếp tục tăng nhẹ. Trong bối cảnh KBNN còn nhiều dư địa phát hành và dòng vốn ngoại vẫn thận trọng, thị trường trái phiếu cuối năm được dự báo sẽ sôi động nhưng không dễ bứt phá, chủ yếu xoay quanh kịch bản lợi suất cao hơn và khối lượng phát hành tăng tốc.

“Thanh khoản hệ thống ngân hàng vẫn là biến số cần theo dõi sát. Việc NHNN điều tiết qua nghiệp vụ thị trường mở sẽ tiếp tục đóng vai trò then chốt trong việc giữ ổn định mặt bằng lãi suất và hỗ trợ tăng trưởng”, báo cáo VCBS nhấn mạnh.

Nhìn chung, quý IV/2025 hứa hẹn là giai đoạn cân bằng giữa áp lực huy động vốn và yêu cầu ổn định vĩ mô. Thị trường trái phiếu đang dần lấy lại vai trò “phong vũ biểu” của nền tài chính, phản ánh đúng nhịp đập của cả nền kinh tế, nơi mỗi biến động của lợi suất đều gắn liền với kỳ vọng về tăng trưởng, lạm phát và niềm tin dài hạn.

Nguồn: https://kinhtechungkhoan.vn/trai-phieu-nong-tro-lai-tin-hieu-that-chat-thanh-khoan-cuoi-nam-1409263.html