VJC – Bay cao cùng ngành hàng không (Kỳ 2)

Mặc dù còn một số vấn đề cần được khắc phục trong thời gian tới nhưng sức hút của CTCP Hàng không Vietjet (HOSE: VJC) với cộng đồng đầu tư là rất lớn. Theo kết quả từ mô hình định giá thì giá cổ phiếu của VJC vẫn còn hấp dẫn để mua vào cho mục tiêu đầu tư dài hạn.

Vấn đề chậm chuyến cần được khắc phục

Theo báo cáo của Cục Hàng không Việt Nam (CAAV), Vietjet hiện nắm giữ thị phần khách quốc nội cao nhất nhưng cũng đồng thời dẫn đầu về tỷ lệ chậm chuyến. Trong 7 tháng đầu năm 2025, VJC đã khai thác 64,047 chuyến bay, trong đó chỉ 58% cất cánh đúng giờ, còn lại 42% bị chậm chuyến. Đây là tỷ lệ cao nhất trong toàn ngành và cao hơn 14% so với HVN.

Thống kê tỷ lệ đúng giờ và chậm chuyến của các hãng hàng không trong 7 tháng đầu năm 2025

Nguồn: CAAV

Kỳ vọng tăng trưởng nhờ mở rộng quốc tế và hợp đồng tài chính mới

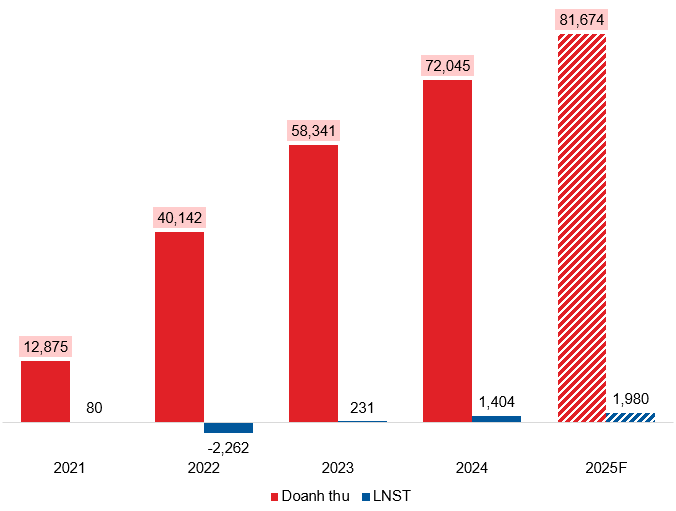

Năm 2025, người viết dự đoán doanh thu VJC sẽ đạt 81,674 tỷ đồng và lợi nhuận sau thuế đạt 1,980 tỷ đồng, lần lượt tăng 13.4% và 41% so với 2024. Sự tăng trưởng này được hỗ trợ bởi hợp đồng tài chính 300 triệu USD với AV AirFinance và việc bổ sung máy bay thân rộng A330 tiết kiệm nhiên liệu, giúp hãng mở rộng đường bay quốc tế dài, tăng doanh thu và cải thiện biên lợi nhuận.

Tình hình hoạt động kinh doanh của VJC giai đoạn 2021-2025F

(Đvt: Tỷ đồng)

Nguồn: VJC

Mục tiêu mới là vùng 190,000-192,000 đồng

Hiện tại, giá cổ phiếu VJC đang nằm trên các đường MA quan trọng như SMA 50 ngày, SMA 100 ngày nên xu hướng tăng dài hạn rất vững chắc. Khối lượng giao dịch từ tháng 07/2025 đến nay đã tăng trưởng mạnh so với giai đoạn 6 tháng đầu năm.

Giá cổ phiếu VJC đã phá vỡ hoàn toàn đỉnh cũ tháng 02/2022 và tháng 08/2025 (tương đương vùng 147,000-152,000). Mục tiêu mới của giá là vùng 190,000-192,000 đồng.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 09:00 22/10/2025

Nguồn: https://vietstock.vn/2025/10/vjc-bay-cao-cung-nganh-hang-khong-ky-2-582-1361603.htm