Lợi nhuận giảm do không còn khoản thu bất thường

Theo báo cáo tài chính hợp nhất quý III/2025 vừa được công bố ngày 24/10, Công ty CP Tập đoàn PAN (HOSE: PAN) ghi nhận doanh thu thuần đạt 5.138 tỷ đồng, tăng nhẹ so với cùng kỳ năm 2024. Nhờ giá vốn hàng bán chỉ tăng ở mức thấp, lợi nhuận gộp đạt 1.015 tỷ đồng, cải thiện rõ rệt so với năm trước. Biên lợi nhuận gộp cũng mở rộng lên 19,8%.

Trong quý này, doanh thu tài chính giảm khoảng 20 tỷ đồng nhưng chi phí tài chính lại gần như giảm một nửa, chủ yếu nhờ cắt giảm chi phí lãi vay và hạn chế rủi ro tỷ giá. Tuy nhiên, khác với cùng kỳ năm ngoái, PAN không còn ghi nhận khoản lợi nhuận 147 tỷ đồng từ công ty liên doanh liên kết liên quan đến thương vụ hợp nhất Công ty Hải Yến vào Công ty CP Khử trùng Việt Nam (VFG). Điều này khiến lợi nhuận sau thuế của tập đoàn giảm 22%, chỉ còn 266 tỷ đồng; phần lợi nhuận thuộc cổ đông công ty mẹ giảm 17%, còn 156 tỷ đồng.

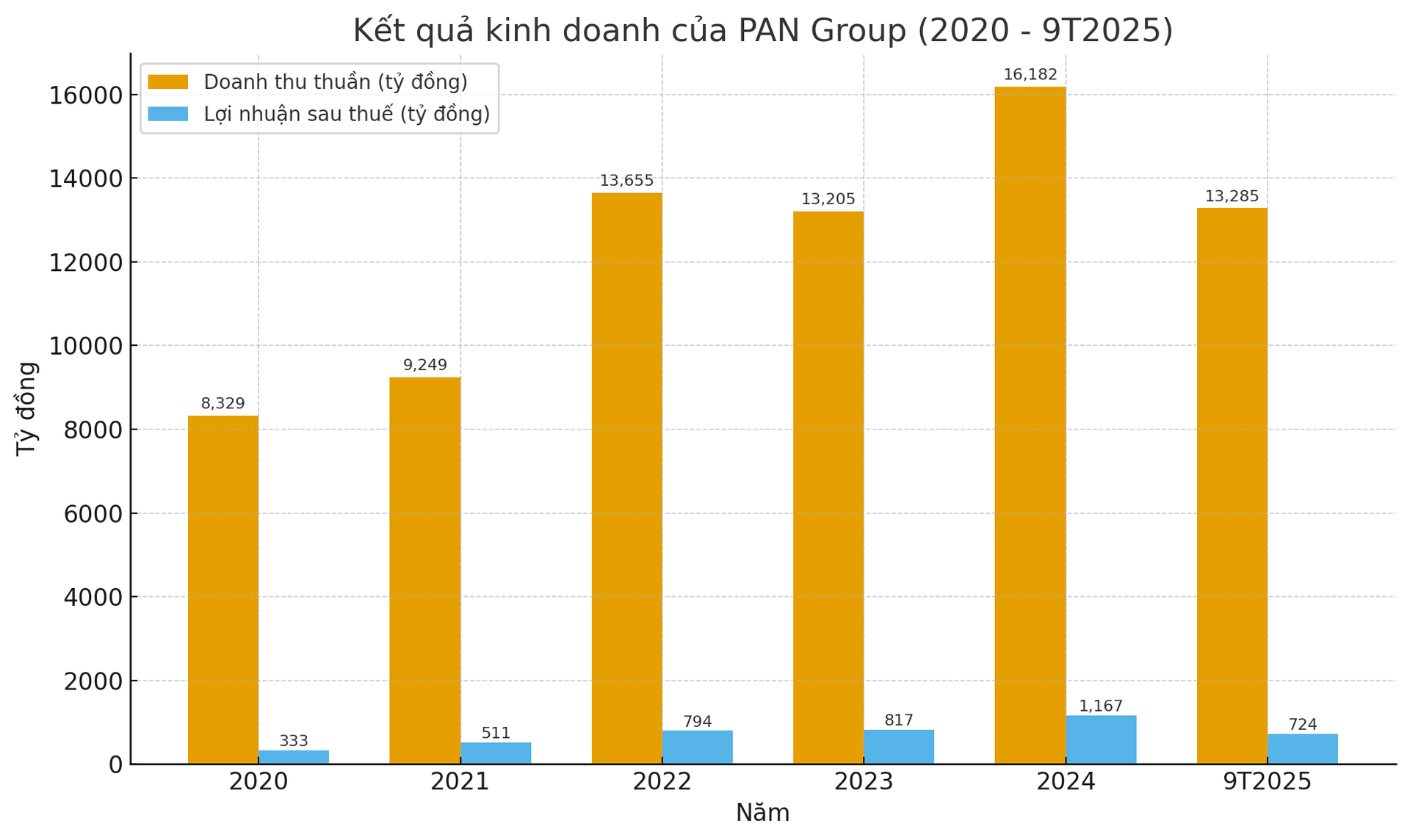

Tính chung 9 tháng đầu năm, doanh thu hợp nhất của PAN đạt 13.285 tỷ đồng, tăng 11% so với cùng kỳ. Lợi nhuận sau thuế đạt 724 tỷ đồng, trong đó lợi nhuận ròng đạt 403 tỷ đồng, tăng 11%. So với kế hoạch năm là 17.256 tỷ doanh thu và 1.407 tỷ lợi nhuận sau thuế, tập đoàn do ông Nguyễn Duy Hưng làm Chủ tịch đã hoàn thành lần lượt 77% và 51% mục tiêu. Kết quả này cho thấy PAN vẫn đang đi đúng hướng, dù gặp không ít biến động trong mảng nông nghiệp.

Bức tranh ba mảng trụ cột

Theo báo cáo của doanh nghiệp, quý III/2025 được xem là giai đoạn đầy thử thách với mảng nông nghiệp khi thời tiết bất lợi, mưa bão kéo dài gây ảnh hưởng đến sản xuất và tiêu thụ. Bên cạnh đó, việc thay đổi chính sách thuế khoán đối với hộ kinh doanh cùng với hoạt động thanh kiểm tra dày đặc khiến nhiều đại lý e dè, hạn chế nhập hàng.

Kết quả là mảng nông dược sụt giảm 19% về doanh số và 12% về lợi nhuận trước thuế. Mảng giống cây trồng giữ doanh số tương đương cùng kỳ nhưng lợi nhuận giảm 22%. Dù vậy, ban lãnh đạo PAN vẫn kỳ vọng quý IV sẽ là “mùa vàng” của lĩnh vực này, khi doanh số chuyển từ quý III sang và thị trường ổn định trở lại. Đây cũng là giai đoạn cao điểm thường chiếm từ 60–70% tổng doanh thu và lợi nhuận cả năm của mảng nông nghiệp.

Trái với bức tranh trầm lắng ở nông nghiệp, mảng thủy sản lại ghi nhận bước tiến mạnh mẽ. Doanh thu cá tra quý III tăng 23%, lợi nhuận trước thuế tăng gần gấp đôi so với cùng kỳ. Tính lũy kế 9 tháng, lợi nhuận trước thuế đạt 141 tỷ đồng, vượt 44% kế hoạch năm 2025.

Thành công này đến từ việc PAN duy trì vững vàng thị phần tại Nhật Bản và tung ra các sản phẩm giá trị gia tăng như Sushi basa, mở rộng phân khúc cao cấp với biên lợi nhuận tốt hơn. Ngoài ra, quy trình nuôi trồng và chế biến được tối ưu hóa, giúp tăng hiệu quả chi phí. Vùng nuôi cá tra của tập đoàn đóng góp đáng kể cho lợi nhuận toàn ngành thủy sản năm nay.

Với mảng tôm, doanh nghiệp thành viên là Công ty CP Sao Ta (mã FMC) tiếp tục ghi nhận kết quả tích cực. Trong quý III, doanh thu thuần đạt 2.984 tỷ đồng, tăng 4,9%, còn lợi nhuận sau thuế đạt 97 tỷ đồng, tăng 22%. PAN cho biết doanh nghiệp hưởng lợi lớn từ chênh lệch thuế suất so với các đối thủ như Ấn Độ, Indonesia và Ecuador, nhờ đó giữ vững lợi thế cạnh tranh tại thị trường Mỹ.

Lợi nhuận gộp của mảng tôm tăng 36%, biên lợi nhuận cải thiện thêm 3,2 điểm phần trăm so với cùng kỳ, nhờ giá bán cao và chi phí đầu vào giảm do quyết toán tôm trái vụ. Lũy kế 9 tháng, Sao Ta đạt 6.850 tỷ đồng doanh thu và 207 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 23,5% và 5,9% so với cùng kỳ.

Khối thực phẩm đóng gói ghi nhận mức tăng trưởng đáng khích lệ trong quý III/2025. Mảng bánh kẹo tăng 6% doanh thu và hơn 30% lợi nhuận trước thuế, nhờ đẩy mạnh dòng sản phẩm cao cấp, dinh dưỡng và bánh tươi Quasure. Mảng xuất khẩu tăng gần 40%, giúp bù đắp tác động ngắn hạn từ việc di dời nhà máy Bibica Biên Hòa đầu quý III.

Đối với mảng hạt và snacks, doanh thu tăng 21% nhưng lợi nhuận giảm do nền năm 2024 cao bất thường nhờ bán nguyên liệu điều thô. Nếu loại trừ yếu tố này, lợi nhuận cốt lõi tăng khoảng 8%, cho thấy sự phục hồi bền vững trong hoạt động kinh doanh chính.

Mảng nước mắm tiếp tục gây ấn tượng mạnh với doanh thu tăng 11% và lợi nhuận trước thuế tăng tới 59%. PAN cho biết các sản phẩm nước mắm cao đạm và cao cấp được người tiêu dùng ưa chuộng, trong khi chiến lược mở rộng kênh bán hàng hiện đại (MT) mang lại kết quả tích cực. Các sản phẩm nước mắm mới cho hệ thống siêu thị và cửa hàng tiện lợi dự kiến ra mắt trong quý IV, được kỳ vọng sẽ trở thành động lực tăng trưởng mới của toàn ngành hàng thực phẩm.

Quản trị tài chính thận trọng, nợ vay giảm gần một nửa

Tính đến thời điểm ngày 30/9/2025, quy mô tổng tài sản hợp nhất của PAN Group đạt 17.886 tỷ đồng, giảm 6.000 tỷ đồng so với đầu năm. Sự sụt giảm chủ yếu đến từ việc rút bớt các khoản đầu tư tài chính ngắn hạn và tiền gửi ngân hàng. Khoản mục tiền và tương đương tiền cùng đầu tư ngắn hạn còn khoảng 6.300 tỷ đồng, giảm hơn 5.000 tỷ đồng trong 9 tháng. Đáng chú ý, giá trị chứng khoán kinh doanh giảm mạnh từ 7.668 tỷ xuống 2.227 tỷ đồng, chủ yếu là chứng chỉ tiền gửi có kỳ hạn dưới một năm tại các ngân hàng thương mại.

Trong cùng kỳ, tổng dư nợ vay tài chính giảm gần 45%, còn 6.411 tỷ đồng. Riêng trong ba quý đầu năm, PAN đã chi gần 19.730 tỷ đồng để trả nợ gốc, trong khi chỉ vay mới thêm 14.380 tỷ đồng. Chi phí lãi vay 9 tháng ở mức 342 tỷ đồng, thấp hơn đáng kể so với năm trước. Nhờ đó, hệ số nợ phải trả trên vốn chủ sở hữu giảm xuống 1,06 lần, phản ánh mức độ an toàn tài chính được củng cố đáng kể.

Bên cạnh việc giảm nợ, các khoản phải trả ngắn hạn khác cũng được thanh toán bớt hơn 800 tỷ đồng. Các khoản phải thu ngắn hạn tăng 60% lên 2.344 tỷ đồng, chủ yếu là phải thu khách hàng, và tập đoàn đã trích lập dự phòng 64 tỷ đồng cho các khoản có rủi ro. Hàng tồn kho tăng 21% lên 3.771 tỷ đồng, chiếm khoảng một phần năm tổng tài sản, phù hợp với đặc thù sản xuất và mùa vụ kinh doanh quý IV.

Đôi nét về doanh nghiệp

Tập đoàn PAN có tiền thân là một công ty quy mô nhỏ thành lập năm 1998 với vốn điều lệ ban đầu chỉ 250 triệu đồng, hoạt động trong lĩnh vực dịch vụ. Từ năm 2013, PAN bắt đầu chuyển hướng mạnh mẽ sang lĩnh vực nông nghiệp và thực phẩm, đặt nền móng cho mô hình tập đoàn hiện nay. Các giai đoạn sau đó đánh dấu những bước mở rộng quan trọng: đưa Lafooco, Bibica, Fimex VN, Vinaseed, VFC và 584 Nha Trang gia nhập hệ sinh thái; hợp tác chiến lược với các đối tác quốc tế như HULIC (Nhật Bản), IFC, Standard Chartered, Syngenta, C.P. Việt Nam; mở rộng vùng nuôi trồng, đầu tư nhà máy hiện đại và khánh thành nhiều cơ sở đạt chuẩn FSSC 22000.

Người đứng đầu Tập đoàn PAN là ông Nguyễn Duy Hưng, doanh nhân nổi tiếng trên thị trường tài chính và nông nghiệp Việt Nam. Ông là người sáng lập và lãnh đạo PAN qua nhiều giai đoạn chuyển mình chiến lược, định hình tầm nhìn “Bứt phá – Vươn xa”, hướng đến mục tiêu đưa thương hiệu nông nghiệp – thực phẩm Việt Nam ra thị trường quốc tế.

Tính đến cuối năm 2024, PAN Group sở hữu hệ sinh thái hoàn chỉnh “Farm – Food – Family”, bao phủ toàn bộ chuỗi giá trị nông nghiệp và thực phẩm. Hệ thống của tập đoàn trải dài trên khắp Việt Nam, từ vùng giống cây trồng ở miền Bắc, trang trại hoa tại Lâm Đồng, vùng nuôi tôm và cá tra ở Đồng bằng sông Cửu Long, đến các nhà máy chế biến thực phẩm, bánh kẹo, cà phê, nước mắm và hạt dinh dưỡng tại Long An, Sóc Trăng, Đồng Nai, Nha Trang.

Sản phẩm của PAN đã có mặt tại hơn 40 quốc gia như Nhật Bản, Hoa Kỳ, Canada, châu Âu, Úc và Trung Đông. Nhiều thương hiệu của tập đoàn được công nhận là Thương hiệu Quốc gia Việt Nam, trong đó có Bibica, Vinaseed, Fimex VN, Lafooco, 584 Nha Trang và Aquatex Bentre.

Nguồn: https://kinhtechungkhoan.vn/de-che-nong-nghiep-cua-chu-tich-nguyen-duy-hung-bat-ngo-bao-lai-giam-hai-chu-so-1411366.html