Công ty CP Giống Bò sữa Mộc Châu (HOSE: MCM) vừa thông báo chốt quyền nhận tạm ứng cổ tức đợt 1 năm 2025 với tỷ lệ 10%, tương đương mỗi cổ phiếu được nhận 1.000 đồng. Ngày giao dịch không hưởng quyền là 14/11 và cổ đông sẽ được chi trả vào ngày 18/12. Với hơn 110 triệu cổ phiếu đang lưu hành, doanh nghiệp dự kiến chi khoảng 110 tỷ đồng cho đợt thanh toán này.

Cổ đông hưởng lợi lớn nhất là Tổng công ty Chăn nuôi Việt Nam – Vilico (UPCoM: VLC), đơn vị nắm giữ 59,3% vốn tại MCM, và gián tiếp là Vinamilk (HOSE: VNM) cổ đông lớn của Vilico với gần 69% tỷ lệ sở hữu. Nếu tính cả phần sở hữu trực tiếp 8,85% tại MCM, Vinamilk gần như kiểm soát hoàn toàn hoạt động của công ty con này.

Mộc Châu Milk vốn có truyền thống chi trả cổ tức đều đặn, duy trì mức 20%/năm trong những năm gần đây. Đại hội cổ đông thường niên 2025 đã thông qua kế hoạch giữ nguyên tỷ lệ này, nên cổ đông vẫn còn một đợt chi trả nữa trong năm để hoàn tất kế hoạch cổ tức.

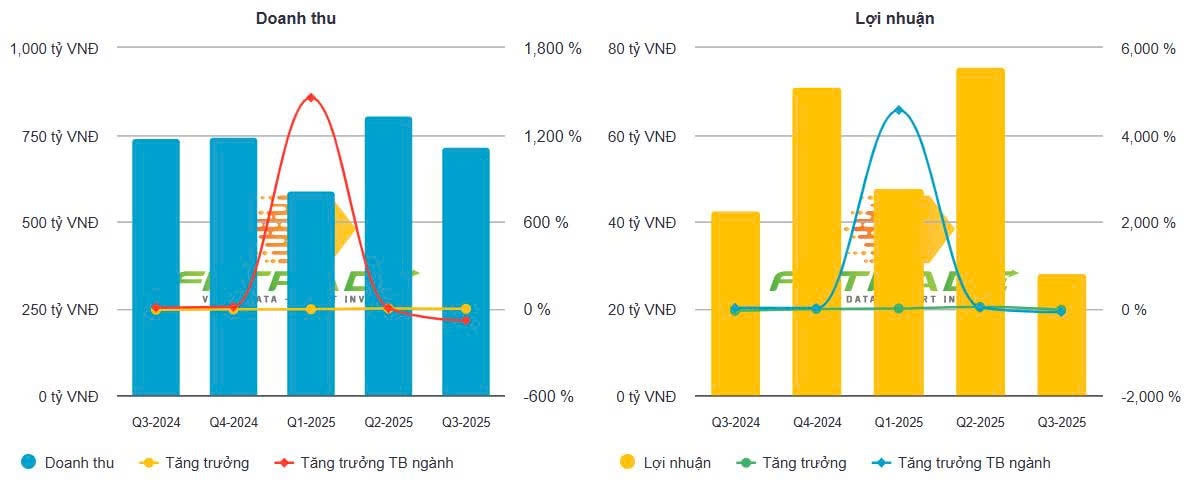

Tuy nhiên, việc tạm ứng cổ tức diễn ra trong bối cảnh MCM vừa trải qua quý kinh doanh không mấy khả quan. Doanh thu quý 3/2025 đạt 716 tỷ đồng, giảm 3% so với cùng kỳ. Nhờ giá vốn giảm, lợi nhuận gộp chỉ giảm nhẹ, đạt 202 tỷ đồng. Dù vậy, chi phí bán hàng tăng hơn 7% lên 182 tỷ đồng đã khiến lợi nhuận sau thuế giảm mạnh 34%, còn 28 tỷ đồng, mức thấp nhất trong bốn quý gần đây.

Dù quý 3 chững lại, kết quả lũy kế 9 tháng của MCM vẫn cho thấy sự ổn định. Doanh thu đạt hơn 2.100 tỷ đồng, giảm nhẹ 3%, nhưng lợi nhuận sau thuế vẫn tăng 2% lên gần 152 tỷ đồng. So với kế hoạch năm, công ty hoàn thành 67% mục tiêu doanh thu và 52% chỉ tiêu lợi nhuận.

Tính đến cuối tháng 9/2025, tổng tài sản của Mộc Châu Milk đạt gần 2.800 tỷ đồng, tăng 4% so với đầu năm. Tiền mặt và tiền gửi chiếm tỷ trọng lớn nhất, khoảng 1.600 tỷ đồng, tương đương 56% tổng tài sản. Trong khi đó, hàng tồn kho giảm nhẹ xuống 168 tỷ đồng, nhưng chi phí xây dựng cơ bản dở dang tăng vọt lên hơn 318 tỷ đồng, gần gấp đôi đầu năm. Khoản tăng này chủ yếu đến từ hai dự án trọng điểm: “Trang trại du lịch sinh thái bò sữa công nghệ cao 4.000 con” (288 tỷ đồng) và “Nhà máy sữa công nghệ cao” (28 tỷ đồng).

Về cơ cấu vốn, nợ phải trả của doanh nghiệp tăng 21% lên 461 tỷ đồng, trong đó nợ vay ngắn hạn tăng 28% lên 127 tỷ đồng. Công ty không phát sinh nợ dài hạn, phản ánh mức độ an toàn tài chính khá cao.

Trên thị trường chứng khoán, cổ phiếu MCM phiên sáng 28/10 tăng nhẹ 0,19% lên 26.850 đồng/cp, tạm ghi nhận chuỗi 3 phiên tăng liên tiếp. Tuy vậy, nếu tính từ đầu năm 2025, thị giá vẫn giảm gần 22%. Thanh khoản của mã này ở mức thấp, dao động vài chục đến trăm nghìn đơn vị mỗi phiên, phản ánh tâm lý thận trọng của nhà đầu tư trước triển vọng tăng trưởng còn dè dặt của doanh nghiệp ngành sữa.

Tuy nhiên, việc Mộc Châu Milk vẫn chi cổ tức đều đặn giữa lúc lợi nhuận có dấu hiệu chững lại được xem là động thái khẳng định năng lực tài chính ổn định và cam kết chia sẻ lợi ích với cổ đông – đặc biệt trong giai đoạn doanh nghiệp đang dồn lực cho các dự án mở rộng quy mô và hiện đại hóa sản xuất.

Nguồn: https://kinhtechungkhoan.vn/chi-phi-ban-hang-bao-mon-loi-nhuan-doanh-nghiep-co-tieng-nganh-sua-van-chi-tram-ty-cho-co-dong-1411673.html