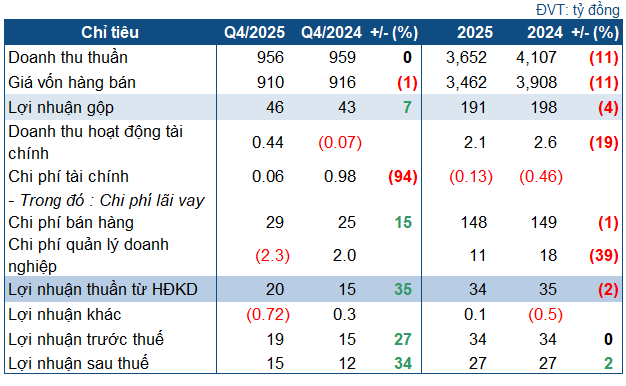

Thu nhập lãi thuần của MBBank trong quý III tăng 24,7% lên 12.991 tỷ đồng, lãi thuần từ hoạt động dịch vụ tăng 49% lên 1.327 tỷ đồng, lãi thuần hoạt động khác tăng 76,7% lên 1.198 tỷ đồng; tuy nhiên lợi nhuận sau thuế lại chỉ đạt 5.571 tỷ đồng, giảm nhẹ so với mức 5.790 tỷ đồng cùng kỳ năm ngoái.

Lợi nhuận MBBank giảm nhẹ do chi phí dự phòng rủi ro tín dụng gia tăng. Ảnh:

Theo BCTC hợp nhất quý III, Ngân hàng TMCP Quân đội – MBBank (mã: MBB) ghi nhận kết quả hoạt động kinh doanh cải thiện. Thu nhập lãi thuần tăng 24,7% lên 12.991 tỷ đồng, lãi thuần từ hoạt động dịch vụ tăng 49% lên 1.327 tỷ đồng, lãi thuần hoạt động khác tăng 76,7% lên 1.198 tỷ đồng.

Trong khi đó, chi phí hoạt động chỉ tăng 21% lên 4.545 tỷ đồng. Lợi nhuận thuần từ hoạt động kinh doanh đạt 11.051 tỷ đồng, tăng 23,5%.

Thế nhưng, lợi nhuận sau thuế của MBBank chỉ đi ngang ở mức 5.571 tỷ đồng (giảm nhẹ so với mức 5.790 tỷ đồng quý III/2024). Lũy kế 9 tháng, lợi nhuận sau thuế tăng 11,5% lên 18.480 tỷ đồng.

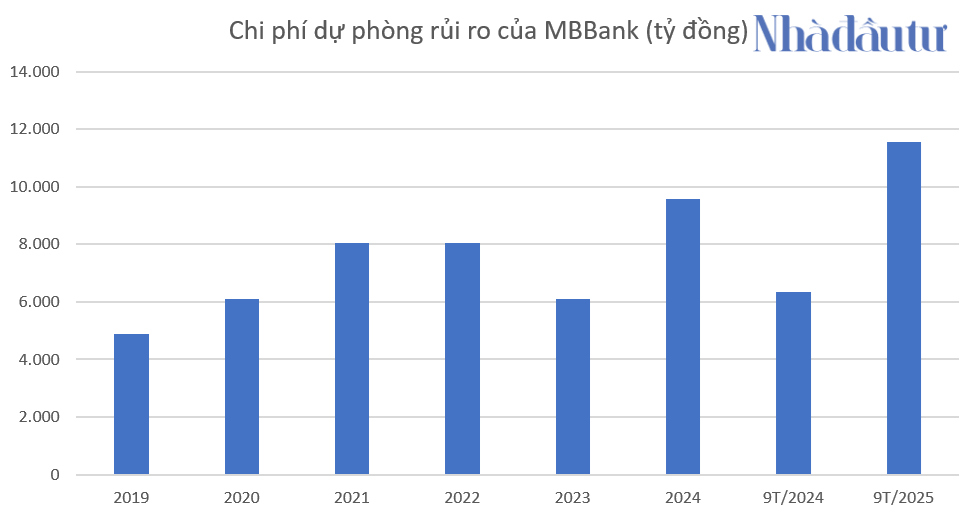

Nguyên nhân chủ yếu là chi phí dự phòng rủi ro quý III bất ngờ nhảy vọt lên 3.801,5 tỷ đồng, gấp 2,3 lần cùng kỳ. 9 tháng, chi phí này vượt mốc 11.574 tỷ đồng, gần gấp đôi cùng kỳ năm trước và tăng đột biến so với mức bình quân năm giai đoạn 5 năm gần đây (2019 – 2024).

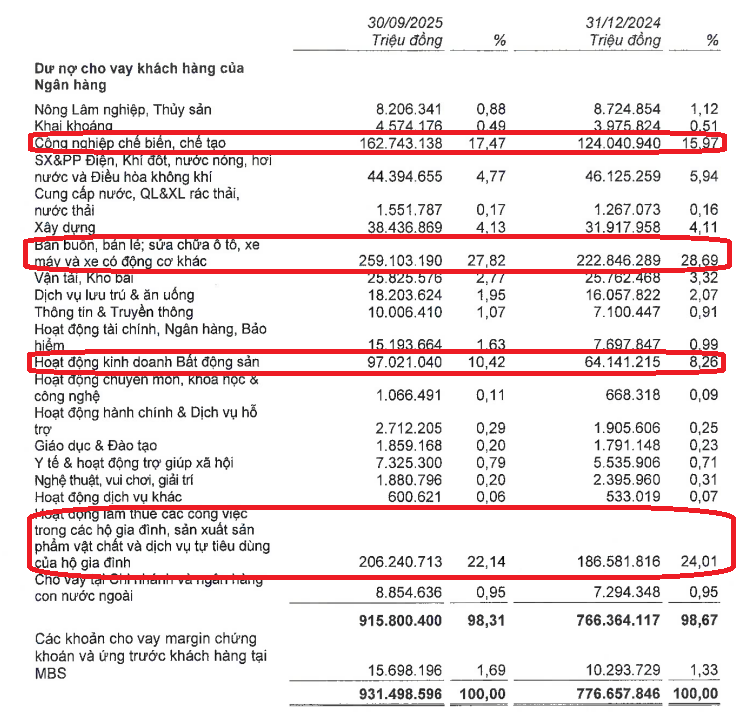

Chi phí dự phòng của MBBank tăng mạnh trong bối cảnh ngân hàng đẩy mạnh cho vay. Cho vay khách hàng tại cuối quý III đạt 931.499 tỷ đồng, tăng trưởng 19,9% so với đầu năm. Nợ xấu ở mức 17.422 tỷ đồng, tăng hơn 4.800 tỷ so với đầu năm. Tỷ lệ nợ xấu ở mức 1,87%, tăng so với mức 1,62% đầu năm nhưng vẫn thấp hơn nhiều so với mức chuẩn quy định.

Trong đó, chiếm tỷ trọng lớn nhất trong cơ cấu cho vay vẫn là bán lẻ, bán buôn với 259.103 tỷ đồng, tăng 16% và chiếm tỷ trọng 27,82%; cho vay công nghiệp chế biến, chế tạo tăng 31,2% lên 162.743 tỷ đồng; cho vay hộ gia đình tăng 10,1% lên 206.240 tỷ đồng.

Đáng chú ý, cho vay bất động sản tăng hơn gấp rưỡi lên 97.021 tỷ đồng, tăng tỷ trọng từ 8,26% lên 10,42%. Mới đây, MBBank còn ra mắt gói vay MB PriLand trị giá 200 tỷ đồng dành riêng cho nhóm khách hàng vay mua bất động sản hạng sang và siêu sang. Việc này được cho là đón đầu đà phục hồi của bất động sản cao cấp tại Việt Nam.

Ngoài ra, dư nợ cho vay ký quỹ của MBS (công ty con) quý III tăng 53% so với cuối năm 2024, đạt 15.700 tỷ đồng, tương đương 1,69% tổng dư nợ cho vay hợp nhất của MBBank.

Nguồn:

Theo Vietcap, tỷ lệ nợ xấu của MBBank tăng chủ yếu do nợ nhóm 3 và nhóm 4 tăng, trong khi nợ nhóm 5 đi ngang. Nợ xấu tại ngân hàng mẹ trước khi phân loại lại theo CIC chỉ 1,5% nhưng sau phân loại thì tăng lên 1,7%. Các khoản nợ xấu được phân loại lại trong quý III đến từ cả mảng cho vay bán lẻ và doanh nghiệp.

Ngoài tác động phân loại lại theo CIC, một khách hàng trong mảng năng lượng tái tạo phát sinh việc điều chỉnh hợp đồng mua bán điện (PPA) với EVN — quy trình này cần thời gian để hai bên thống nhất (dự kiến hoàn tất trong năm nay) — và đã đề xuất MBB điều chỉnh lịch trả nợ tương ứng. Do đó, khoản vay đã được MBB phân loại lại vào nợ xấu theo quy định. Đến cuối năm, khách hàng dự kiến đáp ứng điều kiện để trở lại nhóm 1. Dòng tiền của khách hàng đang được theo dõi và khả năng trả nợ cho MBB trong ngắn hạn được đảm bảo.

Nhìn chung, Vietcap đánh giá lợi nhuận Ngân hàng TMCP Quân Đội thấp hơn kỳ vọng chủ yếu do thu nhập ngoài lãi (NOII) thấp hơn dự kiến, dù vậy tăng trưởng doanh thu vẫn vững chắc và bù đắp được cho chi phí tín dụng cao. Tuy vậy, tổ chức này vẫn dự báo mức đóng góp cho lợi nhuận trong quý IV sẽ tăng, nhờ nhu cầu tín dụng theo mùa (đặc biệt ở mảng cho vay bán lẻ) và bối cảnh kinh tế tiếp tục cải thiện, khi nhìn nhận đến lợi thế về quy mô và chi phí huy động vốn của ngân hàng.

Tổng tài sản MBBank vào cuối kỳ đạt 1.318.560 tỷ đồng, tăng thêm 17,7% so với đầu năm. Tiền gửi khách hàng đạt 788.000 tỷ đồng, tăng 10,3% so với năm ngoái; trong đó CASA đạt ~ 292.000 tỷ đồng, tăng 27% so với cùng kỳ.

Nguồn: https://stockbiz.vn/tin-tuc/mbb-vi-sao-loi-nhuan-mbbank-suy-giam-du-lai-thuan-tang-manh/36403187